: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Diana Shipping Inc. (NYSE:DSX) представляет сложный инвестиционный проект, требующий детальной оценки. С одной стороны, устойчивая денежная позиция компании в размере $197,6 млн обеспечивает финансовую подушку безопасности, подкрепленную чистым долгом в размере $671,9 млн, который уравновешивается этим сильным денежным резервом. Продажа судна «Бостон» за 18 миллионов долларов и приобретение новых технологически продвинутых судов за 92 миллиона долларов указывают на стратегическое управление активами, направленное на долгосрочный рост. При коэффициенте использования автопарка 99,6% и численности персонала в 1024 человека операционная эффективность кажется сильной стороной. Рефинансирование существующих кредитов продлевает срок погашения долга до 2025 года, добавляя финансовую стабильность.

Однако есть красные флажки. Снижение чистой прибыли на 71% в годовом сопоставлении и сокращение доходов от тайм-чартерных операций на 9,6%, несмотря на увеличение размера флота с 35 до 41 судна, вызывают вопросы о прибыльности и операционной эффективности. Операционные расходы выросли, а на ликвидность повлияло снижение операционной прибыли с $40,4 млн до $19,5 млн в годовом сопоставлении.

Балтийские индексы и прогнозы МВФ указывают на препятствия для отрасли сухогрузов, а прогнозы медленного экономического роста в США и Китае добавляют внешние риски. Учитывая эти многогранные факторы, инвестиционная стратегия склоняется к рекомендации «Держать», подходящей для консервативного инвестора с долгосрочной перспективой.

Обзор

Во втором квартале 2023 года финансовые показатели Diana Shipping Inc. значительно упали по сравнению с предыдущим годом. Компания объявила о выплате дивидендов в размере $0,15 на акцию, продемонстрировав свою приверженность вознаграждению акционеров. Эта выплата подкреплена твердой денежной позицией в размере $197,6 млн, что обеспечивает финансовую подушку безопасности для операций и потенциальных инвестиций. Финансовое состояние дополнительно подчеркивается чистым долгом компании в размере $671,9 млн, что может показаться большой цифрой, но она хорошо сбалансирована с сильной денежной позицией.

Компания объявила о продаже своего судна «Бостон» за солидные 18 миллионов долларов. Речь идет не только об избавлении от актива; речь идет о немедленной ликвидности. Имея на руках 18 миллионов долларов, компания может направить этот капитал на другие стратегические направления, чтобы максимизировать прибыль. Например, компания Diana Shipping уже взяла на себя обязательство инвестировать в новые технологии, купив два новых двухтопливных сухогруза Kamsarmax дедвейтом 81 200 тонн по 46 миллионов долларов каждый, что составляет значительные инвестиции в размере 92 миллионов долларов США. Ожидается, что эти новые суда появятся во второй половине 2027 года и в первой половине 2028 года. Это имеет решающее значение, поскольку эти новые суда оснащены передовой технологией двухтопливного метанола, которая соответствует стремлению судоходной отрасли к устойчивому развитию и может дать Diana Shipping преимущество. в будущих сценариях регулирования.

Помимо этих приобретений, Diana Shipping также стратегически заключила несколько контрактов тайм-чартера, которые принесут стабильный денежный поток. Эти чартерные контракты имеют валовую ставку от 11 250 до 14 250 долларов в день. Если сложить все это, ожидается, что эти чартеры принесут не менее 8,91 миллиона долларов валового дохода. Это важнейший источник дохода, особенно если учесть, что они продлили некоторые из своих существующих чартерных контрактов, например, с Reachy Shipping, тем самым гарантируя, что их суда не будут простаивать без дела и будут продолжать приносить доход. Это особенно важно, поскольку простаивающие суда могут стать источником финансовой утечки.

Что касается перспектив отрасли, глобальный судоходный бизнес все больше склоняется к устойчивым решениям. Инвестиции Diana Shipping в передовые топливные технологии ставят ее в выгодное положение как для получения разрешений регулирующих органов, так и для долгосрочной устойчивой деятельности. Выделение 92 миллионов долларов на строительство новых судов – это не просто расходы; это долгосрочная инвестиция, направленная на обеспечение устойчивого роста компании в отрасли, которая становится все более заботящейся об окружающей среде. Но подобные инвестиции не лишены риска. Рыночная волатильность может повлиять на тарифы на доставку и долгосрочные контракты. Кроме того, компания должна будет соблюдать будущие экологические нормы.

Одним из выдающихся показателей является коэффициент использования автопарка компании, составляющий 99,6%. Это важнейший признак операционной эффективности. Компания использует почти весь свой автопарк для получения дохода, что является редкостью в отрасли, страдающей от неэффективности. Такой высокий уровень загрузки также ставит компанию выше средних показателей по отрасли, что делает ее сильным игроком в сложных условиях. За таким высоким коэффициентом использования стоит крепкая рабочая сила: 1024 сотрудника обеспечивают бесперебойную работу.

Компания рефинансировала свои существующие кредиты и получила новые срочные кредиты от Danish Ship Finance и Nordea Bank. Рефинансирование здесь является стратегическим шагом; речь идет не только об обмене старых долгов на новые. Это повышает финансовую гибкость компании, позволяя ей адаптироваться к нестабильному рынку. Важно отметить, что у компании нет долгов со сроком погашения до конца 2025 года, что предлагает стабильное финансовое будущее и делает ее привлекательной долгосрочной инвестицией.

Компания приобрела судно DSI Drammen за 27,9 млн долларов, что свидетельствует об активном подходе к расширению своих активов, приносящих доход. Компания также диверсифицируется за счет создания совместных предприятий, таких как предприятие по созданию судна Ultramax, расширяя масштабы своей деятельности и потоки доходов.

Однако рыночные индикаторы, такие как балтийские индексы и прогнозы МВФ, указывают на сложную ситуацию для сухогрузов, что влияет на долгосрочную устойчивость компании. Кроме того, прогнозы о медленном экономическом росте в США и Китае, основных игроках в сфере судоходства, могут негативно повлиять на компанию. Несмотря на то, что Diana Shipping обеспечила 80% своей выручки в 2023 году и 31% в 2024 году, сложные рыночные условия делают долгосрочные инвестиции в компанию рискованными.

Подводя итог, можно сказать, что ориентация компании на высокую загрузку автопарка, стратегическое рефинансирование и сильную рабочую силу делает ее стабильной ставкой для долгосрочных инвестиций, хотя и не полностью лишенной рыночных рисков.

Анализ доходов

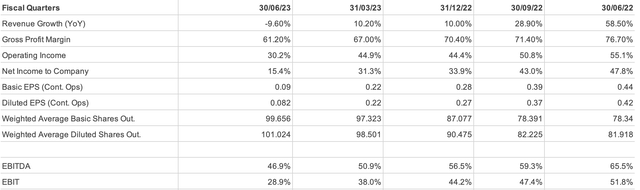

Во втором квартале 2023 года чистая прибыль компании снизилась до $10,364 млн с $35,606 млн во втором квартале 2022 года, что означает снижение на 71%. Эта тенденция также отражена в шестимесячном обзоре, где чистая прибыль упала с 61,649 миллиона долларов до 33,077 миллиона долларов. Наряду с этим, доходы от тайм-чартерных перевозок, основной поток доходов, сократились на 9,6%, упав с $74,522 млн до $67,379 млн, несмотря на то, что количество судов во флоте выросло с 35 до 41 за тот же период. В квартальном исчислении (кв/кв) компания испытала спад на 9,59%, что подразумевает сокращение фрахтовой деятельности и снижение взимаемых ставок. Для сравнения за полугодие доходы оставались относительно стабильными, снизившись лишь на незначительные 0,31%, что указывает на некоторую устойчивость этого потока доходов в течение более длительного периода.

Рейсовые расходы, то есть затраты, понесенные во время рейса судна, увеличились на 438,06% в квартальном сопоставлении и на 1 010,71% в годовом исчислении. Эти цифры могут быть результатом возобновления остановленных рейсов и начала новых, что указывает на значительный рост активности.

Еще одним тревожным сигналом является увеличение расходов на эксплуатацию судов на 23% с $18,4 млн до $22,6 млн за тот же период. Такое последовательное увеличение может указывать на более высокие затраты на техническое обслуживание.

Однако самый большой тревожный сигнал исходит от показателей чистой прибыли. Чистая прибыль компании упала на 70,89% в квартальном сопоставлении и на 46,35% в годовом сопоставлении. Такое значительное снижение и рост операционных расходов вызывают серьезные опасения по поводу текущей прибыльности компании и будущей финансовой стабильности. Эти факторы оказали негативное влияние на прибыль на акцию, снизив ее с $0,44 до $0,09, что сделало акции менее привлекательными для индивидуальных инвесторов.

Резкое падение чистой прибыли и рост операционных расходов действительно ставят под сомнение качество доходов и возможность разовых акций или манипуляций.

Забегая вперед, если эти тенденции к снижению сохранятся, компания может столкнуться с чистой прибылью в размере около 5 миллионов долларов США и доходами от тайм-чартерных операций, близкими к 60 миллионам долларов США ко второму кварталу 2024 года. предстоящие квартальные отчеты.

Сила компании заключается в относительно стабильной полугодовой выручке, в то время как слабости и угрозы связаны преимущественно с увеличением операционных расходов и резким падением чистой прибыли. На основании имеющихся данных инвестиционная рекомендация – «ДЕРЖАТЬ» акции.

Анализ баланса

Начиная с ликвидности, компания имеет надежный текущий коэффициент 4,83, рассчитанный путем деления ее текущих активов в размере 215 314 тысяч долларов США на текущие обязательства в размере 44 561 тысяч долларов США. Такое высокое соотношение означает, что компания имеет достаточно краткосрочных активов для погашения своих непосредственных обязательств, что делает ее финансово стабильной в краткосрочной перспективе.

Однако, когда мы смотрим на платежеспособность через соотношение долга к собственному капиталу, которое составляет 1,38, ситуация становится немного тревожной. Этот коэффициент получается путем деления общего долга компании в размере 671 934 тысяч долларов на общий акционерный капитал в размере 487 388 тысяч долларов. Учитывая эти цифры, разумно прогнозировать, что если текущие тенденции сохранятся, компания может столкнуться с дальнейшим сокращением основных средств и увеличением долгосрочной задолженности, что может привести к использованию ее денежных резервов для обслуживания этих растущих обязательств.

Акционерный капитал остался практически неизменным: с $487,3 млн в 2022 году до $487,38 млн в 2023 году, что не предполагает ни значительного размывания акций, ни нового притока капитала. Такая статическая позиция в акционерном капитале может сигнализировать о том, что Diana Shipping не генерирует достаточную нераспределенную прибыль, что ограничивает ее возможности внутреннего финансирования и, возможно, подталкивает ее к увеличению долгового финансирования в долгосрочной перспективе.

Денежные средства и их эквиваленты увеличились со 143,9 млн долларов США на конец 2022 года до 197,6 млн долларов США по состоянию на июнь 2023 года, что привело к повышению ликвидности. Это намекает на генерирование положительного денежного потока, вероятно, от основной деятельности. Однако наблюдается увеличение долгосрочного долга с $663,4 млн до $671,9 млн и снижение основных средств с $996,7 млн до $958,6 млн. Эти сдвиги указывают на то, что компания берет на себя больше долгов, не инвестируя в свой рост или активы, что поднимает вопросы о ее долгосрочной финансовой стратегии.

Теперь, заглядывая в будущее, если существующая тенденция постепенного роста активов и долгов сохранится, Diana Shipping может столкнуться как с проблемами ликвидности, так и с платежеспособностью. Ему необходимо срочно повысить свою прибыльность и сократить растущий долг, чтобы избежать будущей финансовой нестабильности.

Бесплатный анализ денежных потоков

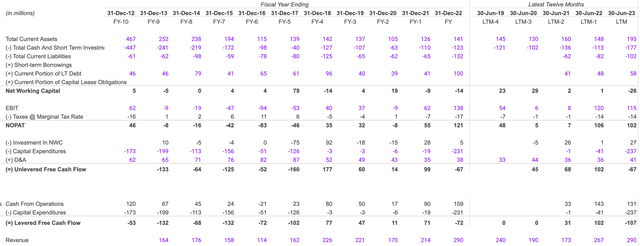

Что касается операционной деятельности, денежные средства от операционной деятельности выросли с $33 млн в 2021 году до $143 млн в 2022 году, что указывает на уверенный рост продаж и операционной эффективности. Однако в 2023 году эта цифра немного снизилась до $131 млн, что указывает на потенциальную стагнацию. Что касается инвестиций, компания увеличила свои капитальные затраты с -1 млн долларов в 2021 году до -237 млн долларов в 2023 году, что предполагает агрессивные инвестиции в долгосрочные активы, но также блокирует значительную сумму денежных средств. Что касается финансирования, то краткосрочная задолженность, включая текущую часть долгосрочного долга, неуклонно росла с $41 млн в 2021 году до $58 млн в 2023 году. Этот растущий долг может представлять собой риск, если не покрывается операционным денежным потоком, который уже проявляет признаки замедления.

Неиспользованный свободный денежный поток упал с $68 млн в 2021 году до отрицательных $67 млн в 2023 году, в первую очередь из-за увеличения капитальных затрат. Это может быть рассчитанным риском, если эти инвестиции принесут более высокую прибыль в будущем. Но на данный момент это тревожный знак. Заемный свободный денежный поток также стал отрицательным и составил -107 миллионов долларов в 2023 году, что указывает на возможные проблемы с ликвидностью. В связи с растущей задолженностью компании, возможно, потребуется обеспечить дополнительное финансирование или повысить свою операционную эффективность, чтобы избежать проблем с ликвидностью.

EBIT вырос с $8 млн в 2021 году до $120 млн в 2022 году, демонстрируя хорошее операционное состояние, хотя в 2023 году он упал до $115 млн. NOPAT вырос с $7 млн в 2021 году до $106 млн в 2022 году, но немного снизился до $102 млн в 2023 году, что предполагает сильный основной бизнес. Между тем, выручка последовательно росла со 173 миллионов долларов в 2021 году до 290 миллионов долларов в 2023 году, что свидетельствует о высоком рыночном спросе. Однако в 2023 году чистый оборотный капитал упал до отрицательного значения в $26 млн, что является тревожным сигналом, указывающим на то, что компания может испытывать трудности с выполнением своих краткосрочных обязательств, что ставит под сомнение качество ее доходов.

Годовой прогноз предполагает, что эти денежные потоки могут восстановиться, но это зависит от рентабельности инвестиций, полученной от этих новых капиталовложений, за которыми необходимо внимательно следить. В связи с этими факторами непосредственную инвестиционную рекомендацию следует сохранить, внимательно следя за рентабельностью капиталовложений и показателями NOPAT.

Цикл конвертации денежных средств

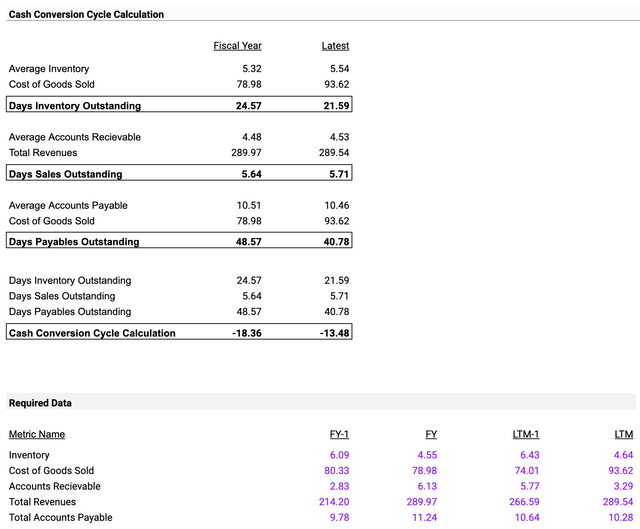

В период с декабря 2022 года по июнь 2023 года себестоимость проданных товаров (COGS) компании выросла на 18,6% с $78,98 млн до $93,62 млн без соответствующего увеличения выручки, которая осталась почти неизменной на уровне около $289,5 млн. Это поднимает тревожный сигнал о потенциальном увеличении эксплуатационных расходов и сокращении прибыли. Средние запасы и дебиторская задолженность также увеличились на 4,1% и 1,1% соответственно, что указывает на потенциальные проблемы с ликвидностью.

В то же время длительность невыполненных запасов в днях снизилась с 24,57 до 21,59 дней, что свидетельствует об ускорении оборачиваемости запасов. И наоборот, продолжительность просроченной задолженности по продажам (DSO) выросла с 5,64 до 5,71 дня, а продолжительность просроченной кредиторской задолженности (DPO) снизилась с 48,57 до 40,78 дней, что означает, что компания быстрее платит своим поставщикам. Эти изменения привели к сдвигу цикла конвертации денежных средств (CCC) с -18,36 дней до -13,48 дней, что указывает на меньшую эффективность преобразования ресурсов в наличные.

Учитывая эти показатели, немедленное внимание должно быть сосредоточено на растущей себестоимости и менее эффективном цикле конвертации наличных денег. Если эти тенденции сохранятся, компания может столкнуться с проблемами рентабельности.

Доходность акционеров

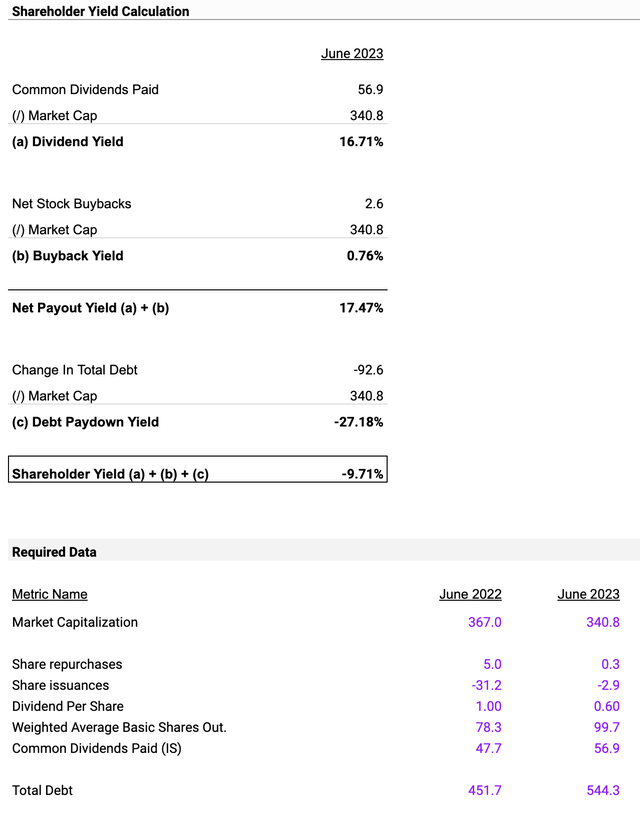

Компания имеет высокую дивидендную доходность в размере 16,71%, рассчитанную на основе обыкновенных дивидендов в размере $56,9 млн и рыночной капитализации в $340,8 млн, что может быть положительным признаком доверия инвесторов и тревожным сигналом в случае неустойчивости. Доходность обратного выкупа акций составляет 0,76%, исходя из чистого обратного выкупа акций в размере 2,6 млн долларов, что указывает на то, что обратный выкуп акций не является агрессивным. Если сложить все это, то чистая доходность выплат составит 17,47%, что вызывает беспокойство, поскольку у компании нет сильных денежных потоков для ее поддержки. В то же время доходность погашения долга составляет -27,18%, что указывает на то, что компания сократила общий долг на $92,6 млн, что свидетельствует об агрессивной позиции по сокращению долга.

В результате общая доходность акционеров стала отрицательной и составила -9,71%, что указывает на снижение акционерной стоимости. Учитывая эти показатели, необходимо немедленно обратить внимание на высокую дивидендную доходность и отрицательную доходность акционеров. Если тенденция сокращения долга сохранится при сохранении высокой дивидендной доходности, компания может столкнуться с проблемами ликвидности.

С точки зрения инвестиций, лучший курс на данный момент — «держать», отслеживая при этом критически важные финансовые показатели и лежащие в их основе стратегии компании.

Оценка

Я провожу сравнительный анализ стоимости компании Diana Shipping по EV/EBITDA.

Эталонные компании:

В число компаний, выбранных для сравнительного анализа, входят Euroseas Ltd. (ESEA), Safe Bulkers, Inc. (SB), Seanergy Maritime Holdings Corp. (SHIP), Eagle Bulk Shipping Inc. (EGLE) и Star Bulk Carriers Corp. (SBLK). Эти компании работают в той же отрасли, что и Diana Shipping Inc., и демонстрируют схожие бизнес-модели, что делает сравнение актуальным и заслуживающим доверия.

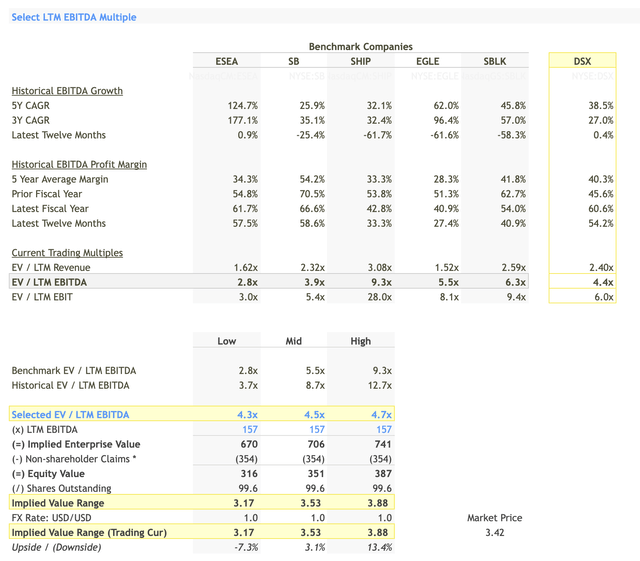

Выберите LTM EBITDA Multiple:

Мультипликаторы EBITDA за последние двенадцать месяцев (LTM) для эталонных компаний варьируются от минимального 2,8x (ESEA) до максимального 9,3x (SHIP). Сама компания Diana Shipping Inc. имеет показатель LTM EBITDA, кратный 4,4x. Выбранный диапазон мультипликатора LTM EBITDA для Diana Shipping составляет от 4,3x до 4,7x, что находится в пределах отраслевого диапазона и отражает рост LTM EBITDA на 0,4% и рентабельность LTM EBITDA на уровне 54,2%. Эти цифры подтверждают, что Diana Shipping занимает умеренные позиции с точки зрения прибыльности и роста по сравнению с конкурентами.

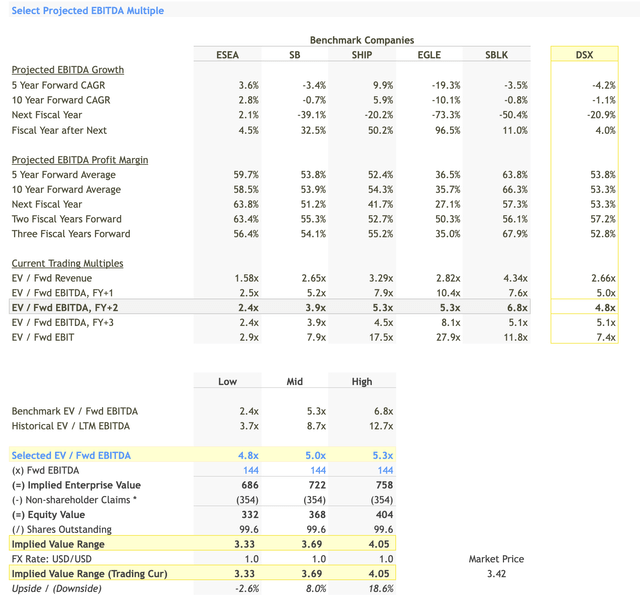

Выберите прогнозируемый коэффициент EBITDA:

Прогнозируемые мультипликаторы EBITDA для эталонных компаний в следующем финансовом году (FY+1) варьируются от 2,5x (ESEA) до 10,4x (EGLE). Выбранный прогнозируемый коэффициент EBITDA для Diana Shipping составляет от 4,8x до 5,3x. Это соответствует прогнозируемому темпу роста EBITDA на уровне -20,9% в следующем финансовом году и рентабельности в 53,3%. Эти прогнозные коэффициенты указывают на то, что, хотя Diana Shipping может столкнуться с сокращением роста EBITDA, она, скорее всего, сохранит относительно стабильную маржу EBITDA, что оправдывает выбранный диапазон коэффициентов.

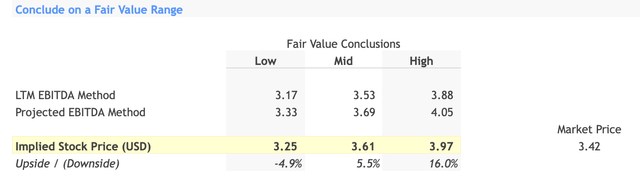

Диапазон справедливой стоимости:

Согласно методу LTM EBITDA, предполагаемый диапазон стоимости акций составляет от 3,17 до 3,88 долларов США. Согласно прогнозному методу EBITDA, подразумеваемая стоимость акций составляет от 3,33 до 4,05 долларов США. Сочетание этих двух методов дает полный диапазон справедливой стоимости Diana Shipping от $3,25 до $3,97. Этот диапазон получен путем усреднения низких, средних и высоких значений методов LTM и прогнозируемого EBITDA.

Инвестиционное решение:

Текущая рыночная цена акций Diana Shipping составляет $3,42. Диапазон справедливой стоимости предполагает подразумеваемую цену акций от 3,25 до 3,97 долларов США. Риск снижения составляет около -4,9%, а потенциал роста составляет примерно 16,0%.

Учитывая этот диапазон и текущую рыночную цену, инвестиционную рекомендацию для Diana Shipping — «Держать». Компания демонстрирует умеренный рост EBITDA и рентабельности по сравнению с аналогами, но также сталкивается с прогнозируемым сокращением EBITDA.

Такой неоднозначный прогноз подтверждает позицию «Держать», поскольку акции справедливо оценены с ограниченным потенциалом снижения и умеренным потенциалом роста. Таким образом, при текущей рыночной цене акции не предлагают ни существенной скидки, ни слишком дорогих, что делает «Держать» наиболее разумной рекомендацией.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")