: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

PlayStudios (NASDAQ:MYPS) дебютировала непросто после краха IPO, связанного с SPAC, и столкнулась с серьезными потрясениями в дальнейшем, связанными с ужесточением стандартов политики платформы, а также со снижением расходов игроков в результате сложной макроэкономической ситуации. Тем не менее, компания добилась значительных улучшений, стратегически ориентируясь на новые драйверы роста в своем рекламном сегменте, в то время как ее основной сегмент виртуальной валюты остается стабильным. Мы начинаем с рекомендации «Покупать» и устанавливаем целевую цену в $3,3 при 5x EV/Fwd EBITDA, обусловленную 1) стабильностью в основном виртуальном сегменте с акцентом на более высокие расходы игроков (рост на 8% во втором квартале 2023 г.) 2) сохранением превосходства в рекламной сфере. выручка 3) потенциал увеличения рентабельности EBITDA за счет инициатив по экономии затрат и 4) рост в портфельных бизнесах, увеличивающих прибыль.

История компании

PlayStudios занимается управлением социальными казино и играми в казино с реальными программами вознаграждений под названием playAWARDS. Ключевые игры включают игровые автоматы myVEGAS, myVEGAS Blackjack, Solitaire, Tetris, Sudoku и Mahjong. Он может похвастаться в общей сложности 100 миллионами загрузок и имеет около 8 миллионов активных пользователей в месяц. Доход поступает в основном от покупок виртуальной валюты внутри приложений, особенно в играх социальных казино, а также от рекламы внутри приложений, при этом основная часть доходов генерируется в основном за счет виртуальной валюты (более 90%). Компания имеет двойной класс акций: акции класса A имеют 1 голос на 1 акцию, а акции класса B имеют 20 голосов на 1 акцию, что обеспечивает основателю Эндрю Паскалю около 70% общего количества голосов.

Исторический послужной список

MYPS сильно зависела от своей социальной игры-казино Pop! Слоты, которые исторически приносили большую часть доходов. Ее портфолио социальных казино находится в упадке, поскольку она сталкивается с многочисленными проблемами при привлечении клиентов из-за строгих правил конфиденциальности, делающих таргетинг менее эффективным, а также роста затрат на привлечение клиентов из-за интенсивности конкуренции. Пока Поп! Слоты по-прежнему приносят большую часть доходов от виртуальной валюты, компания успешно увеличила свои доходы от рекламы за счет стратегических приобретений. В конце 2021 года она приобрела Brainium и эксклюзивные права на Tetris, что с тех пор стало основным драйвером роста компании. Кроме того, поскольку рекламные игры не обязаны платить какие-либо сборы за платформу, они, как правило, имеют более высокую рентабельность EBITDA, и оба стратегических изменения привели к увеличению рентабельности, о чем свидетельствует устойчивый рост маржи в 2023 году.

| Подробности | 2019 | 2020 | 2021 | 2022 | ТТМ 2023 |

| Виртуальная валюта | 239 | 268 | 280 | 261 | 257 |

| Реклама | — | 2 | 7 | 22 | 42 |

| Другой | — | — | — | 7 | 10 |

| Общая выручка | 239 | 270 | 287 | 290 | 309 |

| EBITDA | 50 | 58 | 40 | 38 | 56 |

| Маржа EBITDA | 20.9% | 21.5% | 13.8% | 13.2% | 18.2% |

нажмите, чтобы увеличить

Стратегические сдвиги для стимулирования роста

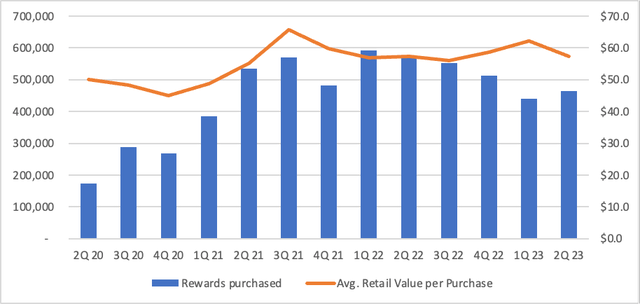

MYPS столкнулась с перезагрузкой после пандемии, связанной с изменением поведения игроков, ростом инфляции и негативным воздействием на привлечение пользователей, что привело к снижению доходов в сегменте социальных казино. Руководство сместило акцент на поддержание базы пользователей и повышение конверсии и расходов плательщиков. Доходы от виртуальной валюты, которые составляют основной портфель социальных казино компании, снизились примерно на 7% в 2022 году, в то время как производительность улучшалась в течение года. Кроме того, в первом полугодии 2023 года виртуальная валюта упала на 2,5% в годовом исчислении, что означает последовательное ускорение в результате продолжающегося внимания к игрокам с более высокими расходами.

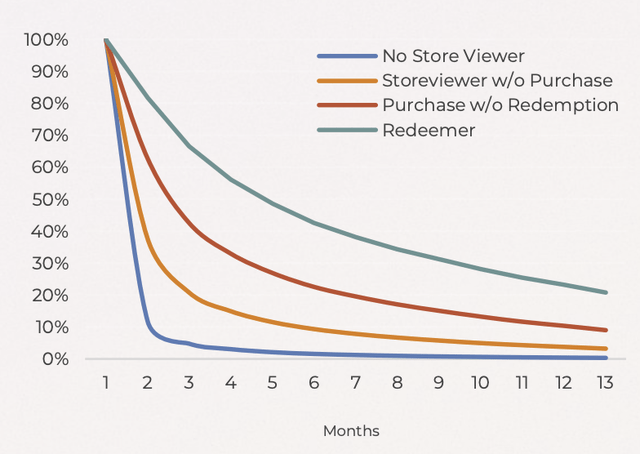

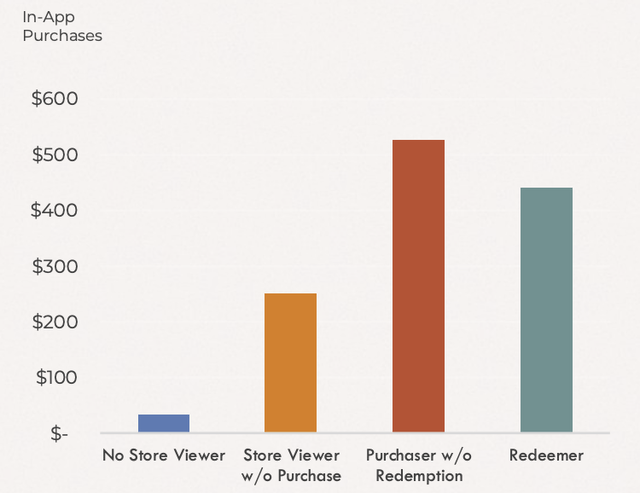

Кроме того, в первом квартале 2023 года компания инициировала реструктуризацию, направленную на инициативы по экономии затрат, что привело к консолидации нескольких студий, сокращению общей численности персонала на 10% и перемещению разработки в менее дорогие места, ближе к кадровому резерву. Ожидается, что экономия средств будет достигнута начиная с третьего квартала, а большая часть экономии будет достигнута в четвертом квартале. Компания также диверсифицировала свою деятельность за счет стратегических слияний и поглощений в сфере казуальных игр и начала применять программу playAwards к таким играм, как тетрис и пасьянс, что будет способствовать дополнительному росту доходов. playAwards стал фактором удержания клиентов: коэффициент удержания составил более 40% к 6-му месяцу, а также улучшил монетизацию игроков, что дает игрокам реальные награды, такие как бесплатные ночи в отеле, круизные каникулы, ваучеры в ресторанах и другие вознаграждения за путешествия и покупки. Среднестатистический игрок, получающий реальные награды в магазине playAwards, имеет значительно более высокий уровень удержания, чем тот, кто еще не просматривал преимущества магазина playAwards или не покупал монеты в виртуальной валюте, но просматривал магазин. Аналогичным образом, тот, кто приобрел монеты виртуальной валюты и уже выкупил или еще не выкупил вознаграждения, имеет лучшую монетизацию по сравнению с другими.

playAwards Вовлеченность, ведущая к более высокому удержанию

playAwards Вовлеченность, ведущая к улучшению монетизации

Ожидается, что приобретение Brainium со значительно более высокой рентабельностью EBITDA также обеспечит синергию в течение года и повысит рентабельность.

Потенциал увеличения рентабельности EBITDA

PlayStudios прогнозирует рентабельность по EBITDA в 2023 году на уровне 18,2% в средней точке, что примерно на 500 б.п. выше в годовом сопоставлении с 13,2% в 2022 году. В первом полугодии 2023 года компания сообщила о рентабельности по скорректированной EBITDA на уровне 21,6%, что предполагает последовательное замедление. Сильный рост был обусловлен увеличением доли рекламных игр, которые не платят комиссию мобильным платформам. Кроме того, нормализованные расходы на маркетинг, которые снизились на 10% в первом полугодии, привели к снижению левереджа примерно на 600 б.п., поскольку рост доходов опережал расходы на маркетинг. Кроме того, инициативы по рационализации рабочей силы и экономии затрат также, вероятно, принесут плоды в ближайшие кварталы и до 2024 года. Недавно компания закрыла свои старые студии в Остине и Гонконге и перенесла разработку игр в Тель-Авив, Израиль, при поддержке Вьетнама и Гонконга. Юго-Восточная Европа. Экономия, связанная с сокращением численности персонала, вероятно, приведет к некоторому росту во втором полугодии 2023 года, при этом большая часть увеличения рентабельности, вероятно, поможет в 2024 году.

Рост портфеля Brainium

Портфель Brainium стал феноменальным приобретением для компании, и с момента закрытия он продолжает показывать высокие результаты. Расширение playAwards в портфеле Brainium приведет к значительному улучшению расходов игроков, а также к увеличению удержания, что приведет к более быстрому росту прибыльности портфельного бизнеса Brainium (рентабельность 40% EBITDA по сравнению с рентабельностью <20% для портфеля). . Это также было продемонстрировано в портфолио Tetris, удержание которого улучшилось после введения программы playAwards.

Оценка

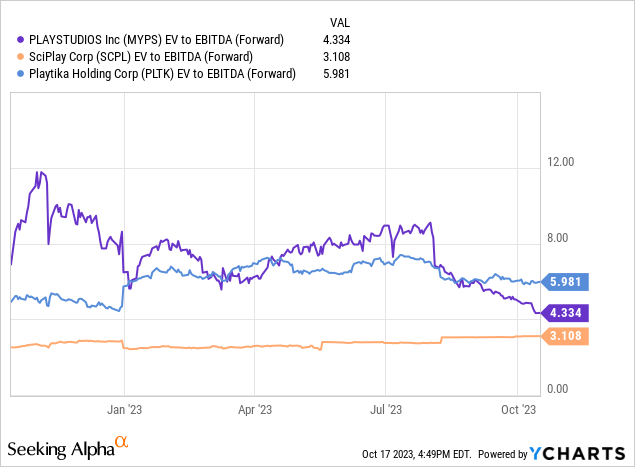

Мы сравниваем MYPS с другими аналогами мобильных игр, и, хотя в пространстве консольных игр и платформ есть несколько аналогов, у нас строго ограниченный набор партнеров в секторе мобильных игр. Соответственно, мы сравниваем MYPS с Playtika Holding (PLTK) и Sciplay Corp (SCPL), которые имеют схожую направленность в сфере мобильных игр. MYPS торгуется по коэффициенту EV/Fwd EBITDA 4,3x с дисконтом к Playtika и с небольшой премией к Sciplay Corp.

Дисконт обусловлен относительным превосходством PLTK с точки зрения рентабельности, а также высокой способностью генерировать денежные средства.

Показатели MYPS постепенно улучшаются и имеют тенденцию к росту, а также имеют потенциал дальнейшего роста в 2023 году. Мы считаем, что компания добилась нескольких шагов в правильном направлении, продолжая превосходить свои рекламные площади и относительную стабильность в своем основном портфеле казино. Мы начинаем с покупки, поскольку считаем, что текущая стоимость обеспечивает благоприятное вознаграждение за риск, обусловленное ее продолжающейся способностью стимулировать рост за счет рекламного пространства и обеспечивать лучшие коэффициенты конверсии денежных средств. Мы приписываем целевую цену в $3,2 при соотношении 5x EV/Fwd EBITDA, что представляет собой 20%-ную скидку для Playtika, что обеспечивает лучший профиль рентабельности, а также придает ценность профилю восстановления и роста MYPS. Кроме того, гибкий баланс компании с ликвидностью около $210 млн и отсутствием заимствований позволяет ей осуществлять приобретения, инвестировать в новые продукты, а также продолжать выкуп акций, при этом $30 млн остаются под авторизацией.

Риски для рейтинга

Риски для рейтинга включают

1) Изменения в правилах конфиденциальности платформы, из-за которых издателям становится сложнее ориентироваться на пользователей, что приводит к снижению доходов и количества установок приложений, поскольку такие платформы, как Apple, продолжают ужесточать стандарты конфиденциальности.

2) Значительное ухудшение ситуации в сегменте виртуальной валюты в результате снижения расходов игроков и коэффициентов конвертации, учитывая текущий жесткий макроэкономический фон.

3) Инициативы по экономии затрат могут оказаться ниже ожидаемых и не способствовать увеличению рентабельности EBITDA.

4) Конверсия свободного денежного потока может и дальше оставаться приглушенной, поскольку компания продолжает инвестировать в свою продукцию.

5) Доходы от рекламных игр могут снизиться из-за остановки роста пользователей и лояльности участников.

Последние мысли

PlayStudios в последние кварталы преуспела в переходе от социального казино к казуальным играм, что привело к росту выручки и увеличению рентабельности EBITDA, несмотря на спад в ее основном сегменте социальных казино. Компания предприняла стратегические шаги по сокращению затрат и стимулированию роста доходов от рекламы, а также улучшению конверсии, ориентированной на пользователей с более высокими расходами. Мы считаем, что текущий коэффициент оценки обеспечивает благоприятное вознаграждение за риск, обусловленный устойчивым потенциалом роста выручки и увеличения рентабельности. Начните с покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")