: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор инвестиций NextGen в здравоохранение

Со времени последней публикации NextGen Healthcare, Inc. (NASDAQ:NXGN) в мае появилось множество обновлений об инвестициях. Главная из них, частная инвестиционная компания Thoma Bravo, как сообщается, приближается к потенциальной сделке по приобретению NXGN. Хотя официального заявления сделано не было, дискуссии активизировались и могут привести к официальному соглашению уже на этой неделе. Здесь я расскажу обо всех важных деталях и о том, что делать с инвестиционным делом в дальнейшем. Я хотел бы подчеркнуть, учитывая отсутствие финансовых подробностей о потенциальной сделке, что я сохраняю свою предыдущую рекомендацию покупать компанию. Однако это может быть изменено в зависимости от того, что выдвинет Тома Браво, если вообще что-то предложит.

Важные факты для инвестиционных дебатов

Как уже упоминалось, Тома Браво близок к заключению сделки с NXGN. Я хотел бы отметить, что окончательное решение еще не принято, и частный инвестиционный игрок сохранил свои оговорки в отношении любых переговоров о сделке. Обсуждения все еще могут провалиться, но, судя по тому, что на сегодняшний день сообщалось по нескольким каналам, и по множеству вероятностей, похоже, что предложение будет сделано. Крайне важно, что в конце августа NXGN привлекла Morgan Stanley (MS) для согласования вариантов потенциальной продажи, так что этот вопрос обсуждался уже несколько недель.

Напомним, что NXGN позиционируется как платформа, помогающая поставщикам медицинских услуг в документации пациентов и управлении циклом доходов, а также в других программных приложениях. По состоянию на первый квартал 24 финансового года ~92% квартальной выручки в размере около $179 млн были учтены как периодические по своей природе, и руководство повысило прогнозы по выручке на 24 финансовый год до $722 млн в верхней части диапазона. Кроме того, $52 млн продаж в первом квартале пришлось на услуги подписки (рост на 23% в годовом сопоставлении), а разовые продажи выросли на 13% до $35 млн.

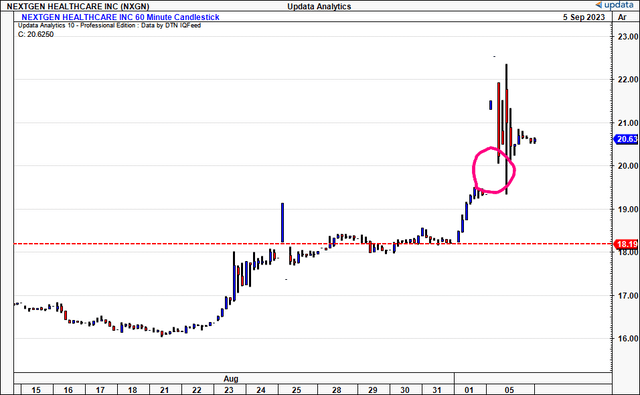

После вчерашних сообщений о потенциальной сделке цена акций NXGN выросла на 6,3% от открытия, когда я пишу, и торгуется немного ниже 52-недельных максимумов. Вы можете увидеть разрыв выше, как только рынок переварит объявление на рисунке 1, который показывает 60-минутный график с августовским переходом в сентябрь.

Рисунок 1. 60-минутный график NXGN. Обратите внимание на гэп выше на новостях о потенциальном поглощении Томаса Браво.

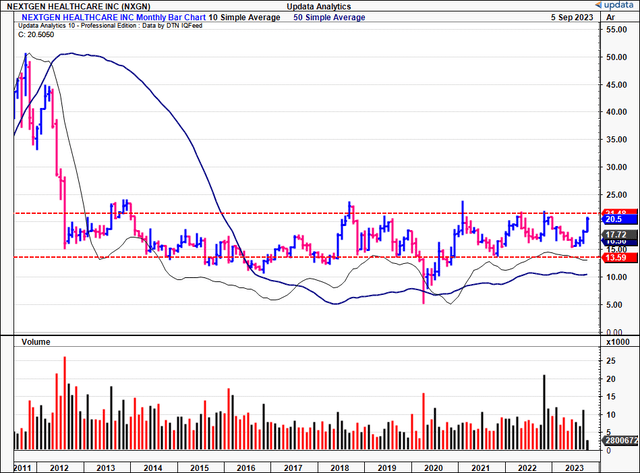

В перспективе прорыв менее значителен. На рисунке 2 показана динамика капитала NXGN за последние 11–12 лет. Показаны ежемесячные доходы, причем каждый столбец представляет торговую стоимость за 1 месяц.

В течение последнего десятилетия NXGN продавалась в узком диапазоне после падения рыночной стоимости на ~$45 за акцию в середине 2012 года. На протяжении всего этого времени рынок оценивал его плохо: NXGN не смогла подать заявку, несмотря на огромный рост индексов акций за тот же период.

Фигура 2.

Аналитики Уолл-стрит также оптимистичны в отношении NXGN. Cantor Fitzgerald недавно обновил свою рекомендацию по акциям до «покупать» с оценкой в $21 за акцию, отметив: «[мы] считаем, что сбалансированный подход компании к росту выручки и прибыли, высокая структура повторяющихся доходов и хорошо капитализированный баланс создают привлекательный баланс». инвестиционный профиль».

За последние 3 месяца аналитики Уолл-стрит также внесли 4 повышенных пересмотра доходов и прибыли. Согласно консенсусу, выручка компании составит $718 млн при прибыли в $1,10 на акцию.

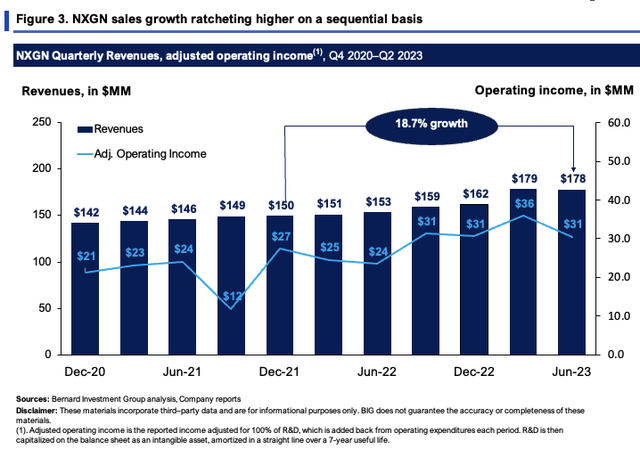

И, похоже, для этого есть хорошая основа. На рисунке 3 показан квартальный объем продаж компании в сравнении с скорректированной операционной прибылью. Скорректированная операционная прибыль – это отчетная прибыль, скорректированная на 100% НИОКР, которая добавляется к операционным расходам каждый период. Затем НИОКР капитализируются в балансе как нематериальный актив, амортизируемый линейным методом в течение 7-летнего срока полезного использования.

Крайне важно то, что с 2021 года компания увеличила свою квартальную выручку на 18,7%, получив в прошлом квартале $178 млн. При этом компания зарезервировала 31 млн долларов США в качестве компенсации. операционная прибыль выросла с $27 млн в четвертом квартале 2021 года.

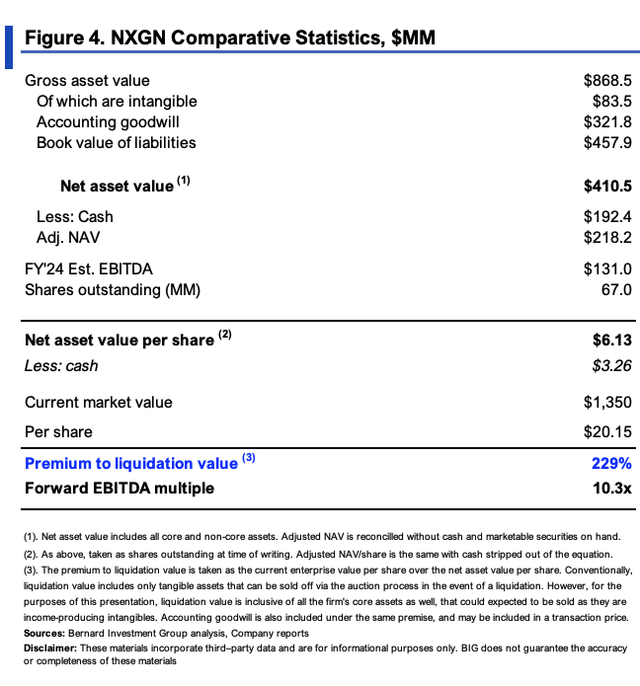

На рисунке 4 представлены некоторые сравнительные статистические данные, относящиеся к потенциальной сделке. При представлении цифр приняты основные допущения. Во-первых, ликвидационная стоимость здесь, которая обычно включает только материальные активы, включает все нематериальные активы, которые считаются ключевыми активами для деятельности и роста NXGN. Корректировки производятся с учетом включенных и исключенных денежных средств (как это часто бывает — обычно вы не платите наличными, чтобы купить наличные). На данный момент считайте это «скорректированной» ликвидационной стоимостью. Стоимость чистых активов NXGN составляет $6,13 на акцию, $3,26 на акцию за вычетом денежных средств по последней балансовой стоимости. Оценки EBITDA на 24 финансовый год представляют собой ориентировочные цифры NXGN в размере $131 млн за год.

При стоимости компании в $1,35 млрд она торгуется с коэффициентом EBITDA в 10,3 раза и с премией в 230% к скорректированной ликвидационной стоимости (518% минус денежные средства). Если бы сделка была заключена по текущей рыночной стоимости, Thoma Bravo теоретически пришлось бы заплатить 10,3-кратную форвардную EBITDA для приобретения компании, исходя из этих элементарных предположений.

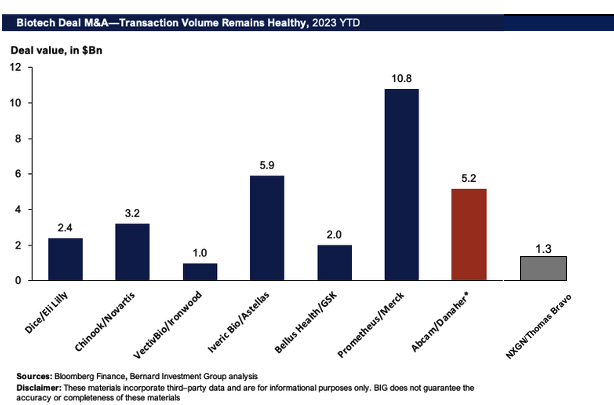

Рисунок 5 фактически взят из отдельного анализа, проведенного Abcam plc (ABCM), и обновлен с учетом потенциальной продажи NXGN/Thomas Bravo. Он показывает сопоставимые транзакции в сфере здравоохранения/биотехнологий в этом году. По сделке ABCM никаких заключений не было, поэтому она выделена красным. Ничего не было упомянуто и в сумме сделки NXGN/Thomas Bravo. Но просто для перспективы, предположим, что если бы компания заплатила за NXGN примерно корпоративную стоимость — скажем, $1,3 млрд — это была бы нижняя граница сопоставимых слияний и поглощений в сфере здравоохранения в этом году.

Рисунок 5.

Суммируя

Рынок, похоже, высоко оценил потенциальное приобретение NXGN у Thoma Bravo. Я бы еще раз подчеркнул: никаких подтверждений от частной инвестиционной компании не поступало, но, учитывая прессу, которую она собрала до сих пор, по моему мнению, существует высокая вероятность того, что что-то будет опубликовано уже на этой неделе.

Вопросы заключаются в следующем: 1) что предложит Thoma Bravo, 2) как будет структурирована сделка (все наличные вместо сумы) и 3) вообще примет ли NXGN это предложение. Мы также не должны исключать конкурирующие предложения, если/как только подробности в конечном итоге будут обнародованы. Любое предложение также должно быть одобрено акционерами NXGN, поэтому оно должно превзойти долгосрочные диапазоны, обозначенные ранее. Нет-нет, без каких-либо разъяснений по сделке, я не изменил свою последнюю позицию (которая заключалась в покупке), но те, кто находится в особых ситуациях, без сомнения, обратят очень пристальное внимание на эту историю. Возможно, стоит быть готовым к использованию названия, если детали сделки привлекательны.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")