: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Небольшого увеличения выручки оказалось недостаточно, поскольку в последнем отчете о прибылях и убытках Hippo Holdings Inc. (NYSE:HIPO) ее многие упустили. Компания применяет другой подход к индустрии страхования жилья, объединяя различные популярные сейчас методы, особенно искусственный интеллект, для создания того, что некоторые считают индивидуальным страхованием для домовладельцев. Этот подход пока еще не продемонстрировал все возможности, поскольку чистая прибыль остается отрицательной, а последний отчет демонстрирует потерю компании почти в 2 доллара на акцию. Честно говоря, это очень плохо, и я думаю, что коррекция цены акций казалась очевидной.

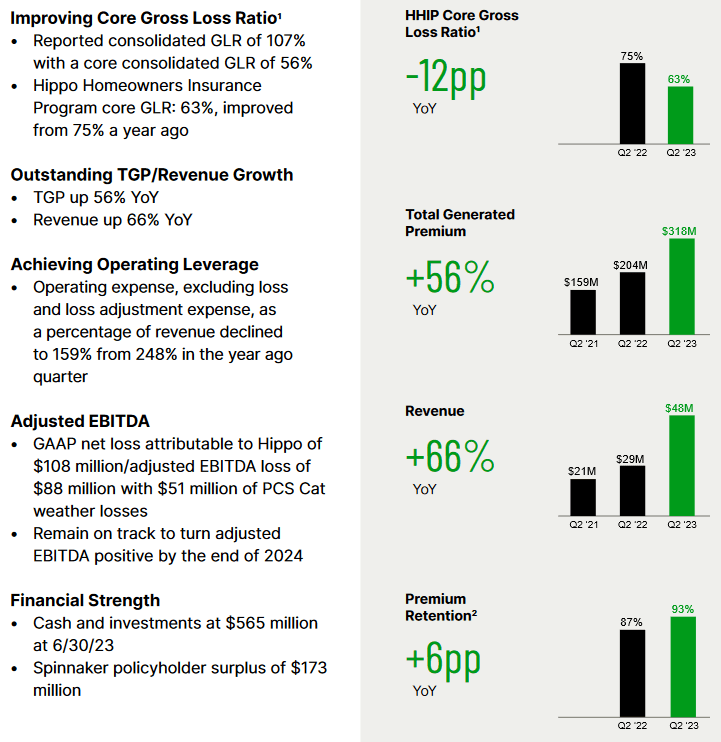

Что касается HIPO, то коэффициент валовых убытков составляет 107%, что, честно говоря, довольно ужасно. Это привело к тому, что компания потеряла много капитала, и выпуск новых акций стал для них обычной практикой. Я думаю, что технология, которой обладает HIPO, интересна, но если она не может генерировать положительный чистый доход, то, на мой взгляд, вы не инвестируете ни во что фундаментально надежное. Я считаю, что риск здесь значительно перевешивает выгоды, и буду оценивать его как продажу.

Структура компании

Как было быстро упомянуто в начале, HIPO занимается страхованием жилья, обеспечивая страхование жилья как в США, так и в округе Колумбия. Страховые продукты, которые предлагает компания, включают страхование от рисков пожара, ветра и кражи, а также другие продукты личного и коммерческого страхования.

У компании есть передовая технологическая платформа, с помощью которой она распространяет свое страхование, и это стало визитной карточкой компании и ее нишевым подходом к рынку.

Политики предлагаются онлайн и по телефону, что создает более удобный опыт для клиентов и в конечном итоге стало драйвером роста компании, но проблемы с достижением прибыльности по-прежнему сохраняются.

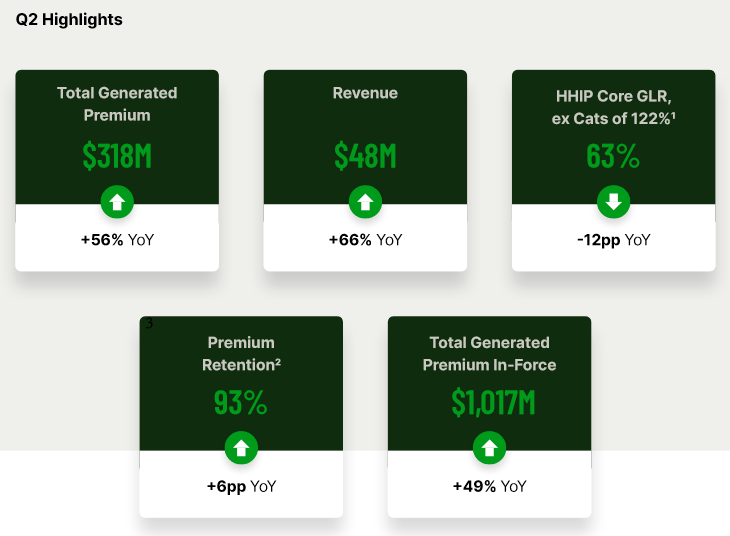

Одним из последних достижений компании стало улучшение коэффициента убытков. Это ключевой момент в оценке способности компании приносить акционерам солидную прибыль. Базовый коэффициент валовых убытков улучшается на 12 п.п. в годовом исчислении до уровня 63%. Общий коэффициент валовых убытков по-прежнему превышает 100%, и без какого-либо значительного улучшения в последнем квартале цена акций упала после этой новости. За несколько дней он снизился почти на 50%, и, на мой взгляд, риски для инвесторов все еще очень существенны. Я думаю, что самая большая проблема сейчас с HIPO — это отсутствие прибыли. Рост числа клиентов — это одно, а его влияние на увеличение чистой прибыли — это другое. На мой взгляд, пока мы не видим каких-либо существенных улучшений на этом фронте.

Расшифровка доходов

Из последнего сообщения компании о прибылях и убытках генеральный директор Ричард Маккатрон сделал несколько хороших комментариев, которые, я думаю, стоит здесь подчеркнуть. В первую очередь это касается некоторых сегментов компании и вносимых в них улучшений.

«В нашем сегменте услуг мы опережаем план по TGP и выручке, оставаясь при этом в рамках нашего бюджета фиксированных затрат. В то время, когда записаться на прием к страховщику сложно, наша платформа First Connect использует свою технологию для облегчения бизнеса между агентами и перевозчиками. Его магазин Carrier Store, запущенный в октябре, уже поддерживает более 80 операторов связи, соединяя их с тысячами независимых агентов. Во втором квартале 2023 года мы способствовали назначению 14 800 агентств, что на 30% больше, чем в первом квартале 2023 года, и более чем на 400% больше, чем в квартале предыдущего года».

Приятно видеть, что рост опережает ожидания, но в предстоящих кварталах все равно необходимо будет сосредоточиться на снижении соотношения убытков к стимулам и сохранении интереса инвесторов. По крайней мере, именно на этом я сосредоточен: я считаю, что сильный рост практически бесполезен, если его нельзя преобразовать в чистую прибыль.

«Долгая история страхования – это история инноваций и перемен. Некоторые возможности появляются внезапно после крупных событий, таких как ураган Эндрю. Некоторые из них появились после законодательных действий, таких как принятие Предложения 103 в Калифорнии. Некоторые из них появились, когда новаторский дух великих компаний привел к изменениям в распространении и ценах на такие продукты, как автострахование. Мы считаем, что рынок домовладельцев США переживает первые дни сложного периода. Но мы видим, что такая высокотехнологичная компания, как Hippo, может стать решением для многих домовладельцев в США».

Даже если HIPO прямо сейчас увидит большие рыночные возможности, я думаю, что недостаточная прибыль делает его выгодным. Кроме того, тревожные факторы, такие как ураганы и другие стихийные бедствия, могут сильно повлиять на доходы бизнеса. Без сильной истории и устойчивости внезапная катастрофа может почти сжечь компанию, а прибыль упадет еще ниже. По моему мнению, это может спровоцировать значительное размывание акций и их распродажу.

Оценка

Судя по продажам, HIPO на самом деле торгуется не так высоко, коэффициент P/S составляет всего 1,19 на основе FWD. Эта скидка, похоже, связана с меньшим размером компании, но не следует путать ее с выгодной сделкой. Ниже приведены некоторые риски, которые я отношу к компании, которые приводят к продаже. Если посмотреть на конкурентов, то у нас есть, например, Fanhua Inc (FANH), компания, которой удалось добиться положительной чистой рентабельности в отличие от HIPO. Судя по балансовой стоимости, FANH торгуется выше, и я думаю, что эта премия дается из-за относительной стабильности рентабельности и того факта, что при положительной прибыли существует более высокая вероятность того, что прибыль сможет быть передана компании. акционеров посредством выкупа и дивидендов. Что касается FANH, они исторически выкупали акции, что приводит к тому, что они получают более высокий коэффициент P/B, чем HIPO, из-за включенных в них льгот для инвесторов.

Судя по балансовой стоимости, HIPO также дает то, что я бы назвал скидкой. При коэффициенте ap/b всего 0,55 он имеет ставку дисконтирования 46% к средним показателям по сектору. Я не думаю, что мы приблизимся к уровню, на котором HIPO может быть удержано до тех пор, пока вместо этого это число не снизится до 0,3. В этот момент, я думаю, компания будет торговаться слишком низко, чтобы продажа имела смысл. Отрицательная рентабельность капитала в 61% также демонстрирует, что HIPO не может максимально использовать баланс и использовать его для увеличения прибыли, что, по моему мнению, должно составлять более низкий мультипликатор. Что касается скидок, которые получает компания, я думаю, что из-за низкой рентабельности им имеет смысл находиться в пределах этого уровня. Чистая прибыль компании FANH, имеющей аналогичную рыночную капитализацию, составляет 6,79%, а рентабельность собственного капитала почти такая же, как и в секторе, — 10,91%. Это существенная разница в том, где находится HIPO. Если мы увидим, что рост маржи превысит прогнозы, то, я думаю, цена акций довольно быстро подскочит вверх. Но сейчас я не готов делать такую ставку.

Связанный с риском

Благодаря сильному акценту на искусственном интеллекте и использовании данных, HIPO может стать перспективным революционным игроком в секторе страхования жилья. Потенциальное разрушительное воздействие, которое она может оказать, весьма существенно, особенно если она успешно реализует свое стратегическое видение. Существует предполагаемый сценарий, в котором HIPO займет для себя значительную нишу, захватив значительную долю рынка страхования домовладельцев. Однако, хотя семена трансформации уже посеяны, похоже, пройдет много времени, прежде чем мы увидим какую-либо трансформацию в машину для получения дохода в бизнесе. HIPO необходимо сначала увеличить свою валовую прибыль, что, вероятно, займет некоторое время. Но пока общий объем генерируемых премий растет устойчивыми темпами, компания по крайней мере движется в правильном направлении. Консолидация и сосредоточение внимания на росте прибыли произойдет позже.

Динамика страховой отрасли подчеркивает необходимость того, чтобы HIPO обращалась к множеству аспектов — от привлечения клиентов до оценки рисков и управления претензиями — посредством своего подхода, основанного на искусственном интеллекте. Этот трансформационный путь не лишен проблем, включая необходимость завоевать доверие потребителей, справиться со сложностями регулирования и создать конкурентное преимущество на устоявшемся рынке. Похоже, что HIPO пострадает сильнее всего, так это сегмент агентств Hippo, где уровень удержания премий сильно вырос до 110% по сравнению с 98% годом ранее. По крайней мере, это добавляет некоторую поддержку инвестиционному тезису, но фундаментальные основы все еще отсутствуют.

Вывод инвестора

Похоже, что сейчас в HIPO происходит медленный переход роста к более высокой рентабельности. Без доказательств того, что дифференцированный подход может стать чем-то фундаментально великим, компания, на мой взгляд, является не более чем рискованной инвестицией. В результате я буду оценивать их как продажу. Возможно, однодневное HIPO станет прибыльным, но, к сожалению, до этого нам еще очень далеко.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")