: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

The Eastern Company (NASDAQ:EML) — это компания с высокой циклической составляющей из-за характера отраслей, в которых она работает, и нынешние времена, отмеченные инфляционным давлением, проблемами цепочки поставок и экономическими проблемами, влияют на деятельность компании из-за сокращение объемов и сокращение прибыли. Эти препятствия возникли в середине процесса реструктуризации, поэтому, помимо увеличения доходов, очень сложно оценить, какой будет прибыльность компании в долгосрочной перспективе, поскольку макроэкономический контекст в настоящее время довольно сложный. Кроме того, компания значительно увеличила уровень своей задолженности в результате процесса реструктуризации, что приводит к увеличению процентных расходов.

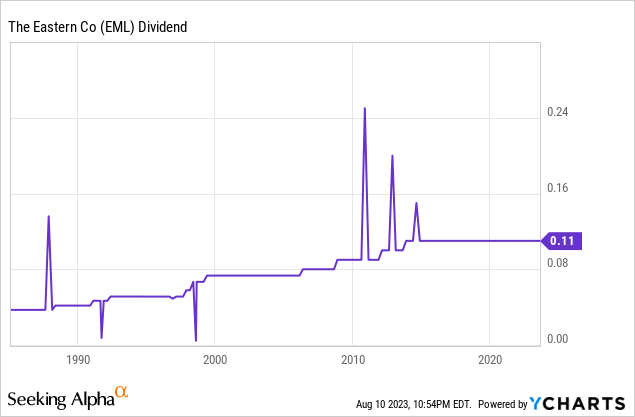

Несмотря на это, чистый объем продаж увеличился вдвое с 2016 года, а рентабельность в последнее время начала улучшаться, поскольку компания повышает цены на продукцию, чтобы компенсировать рост производственных затрат. Кроме того, в последние кварталы руководство опустошило часть товарно-материальных запасов, что позволило получить значительные денежные средства от операций, с помощью которых можно сократить задолженность, полученную в ходе реструктуризации. Кроме того, компания выплачивала дивиденды 332 квартала подряд, а пессимизм среди инвесторов вызвал значительный рост дивидендной доходности до 2,36%, поскольку цена акций снизилась на 45% по сравнению с историческими максимумами, с чем я рассматриваю недавнее падение цена акций представляет собой хорошую возможность как для долгосрочных дивидендных инвесторов (поскольку коэффициент выплаты денежных средств исторически был очень низким), так и для тех инвесторов, которые заинтересованы в получении относительно высоких доходов в среднесрочной перспективе, как только перспективы компании улучшатся.

Краткий обзор компании

Восточная компания — разработчик и производитель инженерных решений для промышленных рынков. Компания была основана в 1858 году, и ее рыночная капитализация в настоящее время составляет 116 миллионов долларов, в ней работает более 1000 сотрудников. Из-за характера компаний, для которых она работает, компания имеет высокую циклическую составляющую, поэтому особенно важно использовать периоды высокого пессимизма (и, следовательно, снижения цен на акции) и избегать инвестиций, когда среди инвесторов царит оптимизм. Это позволяет получить более высокую дивидендную доходность по затратам и потенциально более высокую прибыль в виде прироста капитала, когда операции улучшатся и оптимизм вернется.

За последние годы компания претерпела радикальную трансформацию и в настоящее время управляет тремя основными направлениями: Big 3 Precision, Velvac и Eberhard Manufacturing, которые являются ведущими предприятиями в своих областях. Big 3 Precision производит возвратную упаковку, используемую в процессах сборки транспортных средств, самолетов и товаров длительного пользования, а также в процессах производства пластиковой упаковочной продукции, упакованных потребительских товаров и фармацевтических препаратов. Velvac разрабатывает и производит запатентованную технологию машинного зрения для OEM-производителей и послепродажного обслуживания, а также является ведущим поставщиком компонентов послепродажного обслуживания для рынка тяжелых грузовиков в Северной Америке. Компания Eberhard является мировым лидером в разработке и производстве оборудования для доступа и обеспечения безопасности.

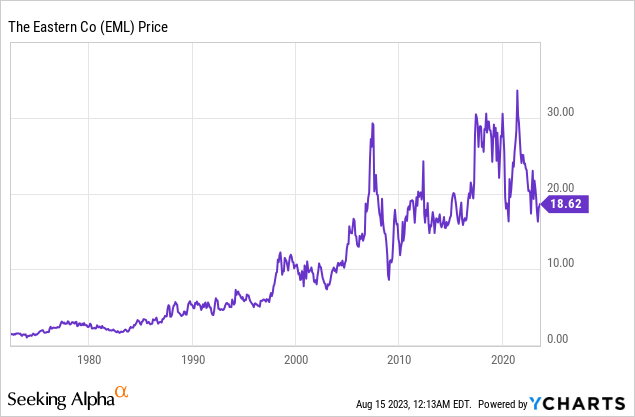

В настоящее время акции торгуются на уровне $18,62, что представляет собой снижение на 45,17% по сравнению с историческим максимумом в $33,96, зафиксированным 9 июня 2021 года. Это отражает растущий пессимизм среди инвесторов, несмотря на растущие доходы, поскольку инфляционное давление и проблемы с цепочками поставок вызывают значительное сокращение маржи. поскольку в настоящее время невозможно оценить влияние на прибыльность, которое окажет реструктуризация последних лет в долгосрочной перспективе.

Крупный процесс реструктуризации, который сегодня формирует то, что мы знаем как Восточную компанию.

В последние годы компания претерпела процесс реструктуризации, в результате которого появилась компания, которую мы сегодня знаем как Восточная компания, выручка которой в настоящее время более чем вдвое превышает показатели 2016 года, но о рентабельности которой мы до сих пор не можем знать из-за сбоев, вызванных пандемия коронавируса в 2020 году и последующие проблемы с цепочкой поставок и инфляционное давление в деятельности компании.

В апреле 2017 года компания приобрела Velvac, ведущего разработчика и производителя запатентованных технологий машинного зрения для коммерческого транспорта, за 39,5 млн долларов. Позже, в июне 2018 года, компания приобрела за 5 миллионов долларов определенные активы компании Load N Lock Systems, лидера в области инновационных замков для крышек и крышек грузовиков, обеспечивающих безопасность содержимого грузовиков, включая продукты и интеллектуальную собственность.

Приобретение продолжилось в сентябре 2019 года, когда компания приобрела Big 3 Precision Products, ведущего поставщика упаковочных решений «под ключ», за 81,7 миллиона долларов, а в июне 2020 года компания продала свою компанию Canadian Commercial Vehicles Corporation, которая является разработчиком и производителем композитных материалов. панели.

В августе 2020 года компания приобрела определенные активы компании Hallink RSB, лидера в области инновационных инструментов для литьевого выдува и ведущего поставщика выдувных форм и сменных деталей для пищевой промышленности, напитков, здравоохранения и химической промышленности, а чуть позже, в ноябре. В 2020 году компания продала свой бизнес Sesamee Mexicana, который занимается разработкой и производством композитных панелей, а также продажей промышленного оборудования.

В октябре 2022 года компания продала свой бизнес Argo EMS, поставщика печатных плат и других электронных сборок, производителям оригинального оборудования. Позже, в ноябре 2022 года, она продала свое подразделение Greenwald Industries, производителя оригинального оборудования для платежных решений, от продуктов для продажи монет до систем смарт-карт и платежных приложений, а также в том же месяце продала свое подразделение Frazer & Jones Company, литейный завод высококачественного ковкого и ковкого чугуна, расположенный в Сиракузах, штат Нью-Йорк. Продажа этих трех предприятий произошла после того, как руководство решило, что они больше не соответствуют долгосрочной стратегии компании.

Наконец, в мае 2023 года компания также объявила о продаже Associated Tool Makers из-за низкой добавленной стоимости ее продукции, а в июне 2023 года компания приобрела бизнес и некоторые активы Sureflex, производителя электрооборудования для тягачей-прицепов. соединительные кабельные сборки.

Чистый объем продаж после реструктуризации значительно увеличился

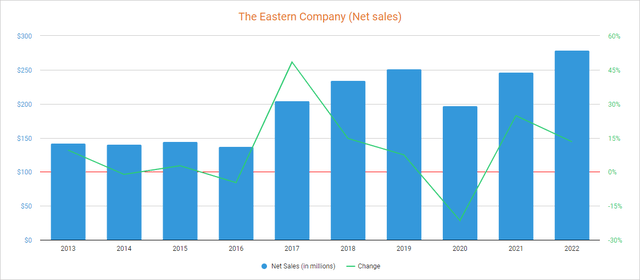

Компании удалось увеличить свои чистые продажи за эти годы, поскольку они выросли на 77% с 2013 по 2019 год (и на 83% с 2016 по 2019 год), и хотя пандемия коронавируса вызвала сокращение продаж на 21,50% в 2020 году, они ознаменовали рекордный максимум в 2022 году, поскольку они увеличились на 24,75% в 2021 году и еще на 13,28% в 2022 году.

Что касается 2023 года, чистый объем продаж увеличился на 5,04% в годовом исчислении в течение первого квартала, но снизился на 1,73% в годовом исчислении (и на 5,79% последовательно) во втором квартале, несмотря на повышение цен, поскольку отставание сократилось на 9% в годовом исчислении. за год до $75,3 млн из-за снижения спроса на возвратную транспортную упаковку, поскольку OEM-производители откладывают некоторые закупки из-за опасений рецессии. Тем не менее, я должен отметить, что 2022 год был исключительно успешным, и компания продолжает выводить на рынок новые продукты, например, недавно она выпустила новые комплекты зеркал для грузовиков, поворотные защелки, D-образные кольца и кулачки зеркал.

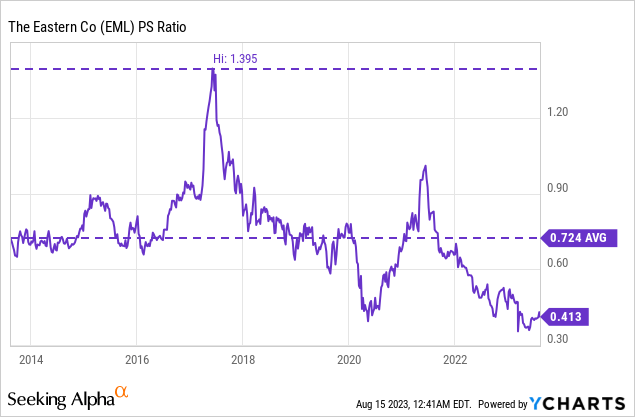

Компании не хватает географической диверсификации, поскольку в 2022 году 97% ее чистых продаж пришлось на Соединенные Штаты, а недавнее снижение цены акций в сочетании с ростом выручки привело к резкому снижению коэффициента P/S до 0,413, что означает, что Компания генерирует годовой доход в размере $2,42 на каждый доллар, принадлежащий инвесторам в акциях.

Этот коэффициент на 42,96% ниже, чем в среднем за последние 10 лет, и представляет собой снижение на 70,39% по сравнению с десятилетним максимумом 1,395, достигнутым в 2017 году, что отражает высокий пессимизм среди инвесторов, поскольку они придают значительно меньшую ценность продажам компании из-за недавнее сокращение маржи и более высокая долговая нагрузка.

Маржа прибыли улучшается, но снижение объемов остается проблемой

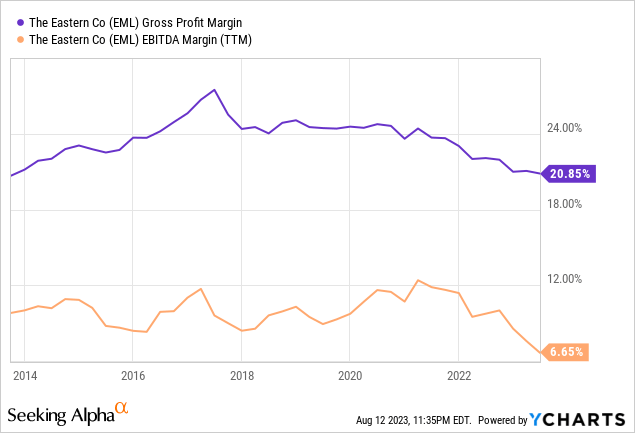

После кризиса, вызванного пандемией коронавируса в 2020 году, возобновление работы мировой экономики вызвало проблемы с цепочками поставок и увеличило затраты на перевозки и материалы в 2021 и 2022 годах, что привело к сокращению маржи, которое продолжается по сей день, поскольку в настоящее время валовая прибыль за последние двенадцать месяцев составляет 20,85% (по сравнению с более чем 24% до пандемии коронавируса), а маржа EBITDA — 6,65% (по сравнению с ~10% до пандемии). Это привело к снижению способности компании генерировать денежные средства, поскольку она сообщила, что денежные средства от операций составят -2,0 миллиона долларов в 2021 году и 10,5 миллионов долларов в 2022 году.

Тем не менее, рентабельность валовой прибыли улучшалась в течение двух кварталов подряд до 22,17% во втором квартале 2023 года, поскольку руководство повышает цены на продукцию, чтобы компенсировать более высокие затраты на сырье и транспорт, хотя рентабельность EBITDA оставалась низкой на уровне 6,56%. Кроме того, проблемы с цепочкой поставок и инфляционное давление начинают проявлять признаки ослабления, а рентабельность, как ожидается, продолжит улучшаться, поскольку 20% общего объема заказов по-прежнему не отражают новые цены. Тем не менее, меньшие объемы, вызванные растущими опасениями по поводу рецессии, остаются проблемой, поскольку на способность поглощать рабочую силу компании в настоящее время влияет более низкий спрос, хотя это означает, что рентабельность все еще имеет некоторые возможности для улучшения.

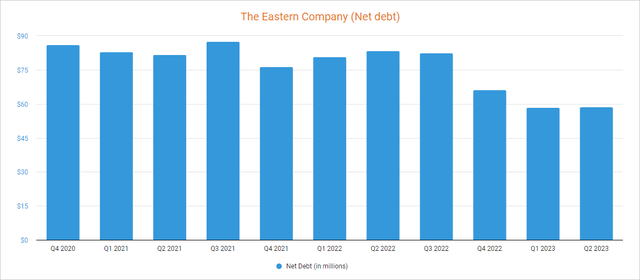

Чистый долг начинает снижаться, чему способствует сокращение запасов

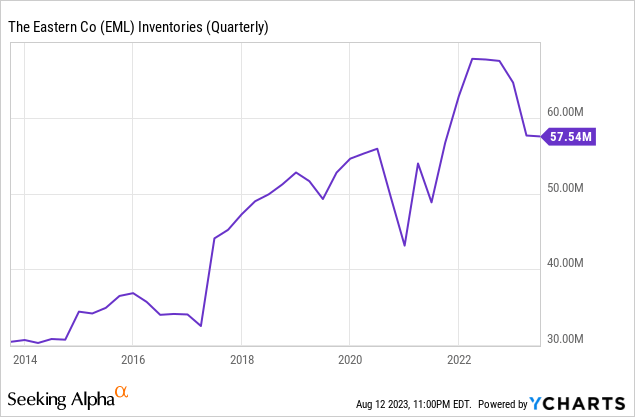

В результате процесса реструктуризации чистый долг компании увеличился с -20,9 млн долларов США в 2016 году до 12,9 млн долларов США в 2017 году, 14,7 млн долларов США в 2018 году и 93,1 млн долларов США в 2019 году, но компании удалось снизить чистый долг до 58,8 млн долларов США за счет в настоящее время он использует свои запасы для конвертации их в реальные деньги.

В связи с этим компания погасила еще 5 миллионов долларов долга во втором квартале 2023 года (а общее сокращение долга составило 10 миллионов долларов в первой половине 2023 года), поскольку денежные средства от операционной деятельности улучшаются, чему способствует увеличение маржи и сокращение запасов. , и у компании по-прежнему есть запасы на сумму 57,54 миллиона долларов, а также денежные средства и их эквиваленты на сумму 13,2 миллиона долларов, что значительно снижает риск продолжения роста процентных расходов, поскольку компании не нужно увеличивать свой долговой риск в краткосрочной перспективе.

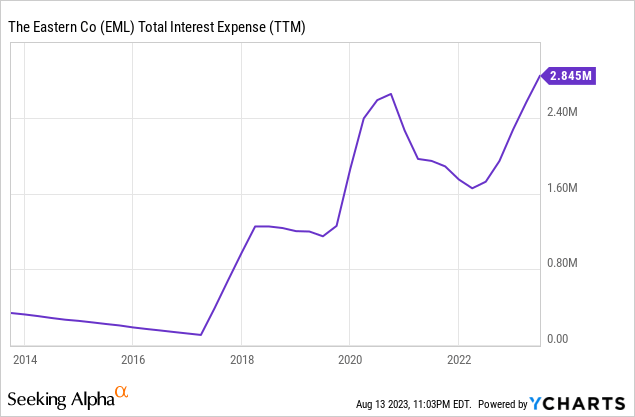

Несмотря на значительное сокращение долгосрочной задолженности с $93,6 млн в 2019 году до $51,4 млн в настоящее время, стоимость долга продолжает расти из-за более высоких процентных ставок, поскольку процентные расходы за последние двенадцать месяцев в настоящее время составляют $2,85 млн. Кроме того, процентные расходы во втором квартале 2023 года составили 0,78 миллиона долларов, поэтому ожидается, что компания будет платить около 3,12 миллиона долларов в год по текущим ставкам.

Несмотря на это, ожидается, что процентные расходы начнут снижаться в обозримом будущем, поскольку в настоящее время компания генерирует достаточно денежных средств от своей деятельности для покрытия дивидендов и процентных расходов, в то время как капитальные затраты относительно невелики, что в конечном итоге должно улучшить долгосрочные перспективы компании.

Дивиденды устойчивы

Компания выплатила 332 ежеквартальных дивиденда подряд, и недавнее увеличение рентабельности в сочетании с увеличением доходов делает это, на мой взгляд, безопасным дивидендом. Кроме того, недавнее снижение цен на акции привело к увеличению дивидендной доходности до 2,36%, что я бы оценил как щедрое (несмотря на отсутствие роста) из-за очень низкого исторического коэффициента выплат денежных средств (около 30%), что позволяет осуществлять операционные выплаты. инициативы роста, такие как недавний процесс реструктуризации и последующий этап сокращения доли заемных средств.

В следующей таблице я рассчитал коэффициент выплат денежных средств за последние несколько лет, рассчитав, какой процент денежных средств от операций компания выделяет каждый год на покрытие процентных расходов и дивидендов, поскольку таким образом мы можем оценить его устойчивость через фактические операции.

| Год | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Денежные средства от операций (в миллионах) | $9.3 | $9.1 | $12.4 | $11.2 | $12.9 | $23.0 | $20.7 | -$2.0 | $10.5 |

| Дивиденды выплаченные (в миллионах) | $2.7 | $2.7 | $2.8 | $2.8 | $2.8 | $2.7 | $2.8 | $2.8 | $2.7 |

| Процентные расходы (в миллионах) | $0.3 | $0.2 | $0.1 | $1.0 | $1.2 | $1.9 | $2.1 | $1.7 | $2.3 |

| Коэффициент выплаты наличных | 32% | 32% | 23% | 34% | 31% | 20% | 24% | — | 48% |

нажмите, чтобы увеличить

Как видно из таблицы, коэффициент выплат денежных средств был исторически низким, за исключением 2021 года из-за отрицательных денежных средств от операций. В 2022 году денежные средства от операций увеличились до $10,5 млн (с -$2,0 млн в 2022 году), и ситуация продолжает улучшаться, поскольку денежные средства от операций за последние двенадцать месяцев в настоящее время составляют $27,2 млн, чему способствует некоторое сокращение запасов.

Во втором квартале 2023 года компания сообщила, что денежные средства от операционной деятельности составили 6,7 миллиона долларов, запасы сократились на 0,2 миллиона долларов, а дебиторская задолженность сократилась на 2,5 миллиона долларов, а кредиторская задолженность увеличилась всего на 0,4 миллиона долларов. Этого должно быть достаточно, чтобы покрыть ежегодные расходы на дивиденды в размере 2,7 миллиона долларов и процентные расходы в размере 2,3 миллиона долларов, поскольку компания сообщила о положительной чистой прибыли в размере 1,4 миллиона долларов, что все еще значительно ниже суммы в 4,0 миллиона долларов, о которой сообщалось в том же квартале 2022 года, но представляет собой значительное улучшение с 0,4 миллиона долларов в четвертом квартале 2022 года и 0,6 миллиона долларов в первом квартале 2023 года. Это отражает недавнее улучшение рентабельности, которое, если текущие тенденции сохранятся, должно позволить компании ускорить этап сокращения доли заемных средств.

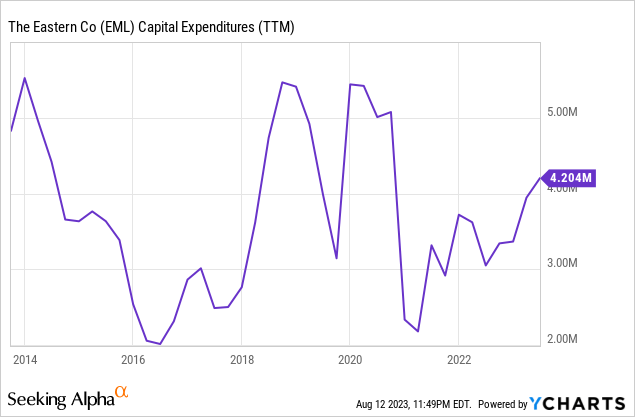

Кроме того, компания должна быть в состоянии покрыть свои капитальные затраты (даже текущими денежными средствами от операционной деятельности), которые увеличились до $4,20 млн (TTM) за последний квартал, поскольку компания разрабатывает новые продукты для подразделений Eberhard и Velvac.

В этой связи я твердо убежден, что дивиденды в настоящее время в безопасности, поскольку денежных средств от операций, о которых сообщалось во втором квартале 2023 года, достаточно для покрытия более четверти годовых расходов на дивиденды, процентные расходы и капитальные затраты, которые должны также позволит компании идти в ногу с процессом сокращения доли заемных средств и, таким образом, начать снижать стоимость долга.

Риски, о которых стоит упомянуть

В целом, я считаю профиль риска Восточной компании относительно низким в долгосрочной перспективе благодаря положительным денежным потокам от операционной деятельности и довольно консервативному долговому риску. Тем не менее, ниже я хотел бы выделить те риски, о которых, по моему мнению, инвесторам следует знать в краткосрочной и среднесрочной перспективе, поскольку компания имеет сильную циклическую природу.

- Если инфляционное давление не снизится ожидаемыми темпами, рентабельность может продолжать снижаться, поскольку затраты на материалы и транспортировку могут снова вырасти.

- Недавнее повышение процентных ставок, проведенное с целью снижения высоких темпов инфляции, может вызвать рецессию, которая может привести к устойчивому сокращению объемов. Это окажет негативное влияние как на продажи, так и на прибыль компании из-за неиспользованного труда, поскольку циклический характер компании силен, и этот риск может быть уменьшен потенциальным инвестором с помощью стратегии усреднения затрат.

- Если рентабельность снизится из-за более сильных встречных ветров или рецессия, наконец, материализуется, компания может быть вынуждена увеличить свою долговую нагрузку, что может привести к увеличению процентных расходов.

- Поскольку нынешние препятствия возникли в разгар процесса реструктуризации компании, пока неизвестно, какова потенциальная прибыль и денежные средства компании от генерирующих мощностей.

Заключение

В долгосрочной перспективе я не считаю, что деятельность Восточной компании находится в (слишком) деликатной ситуации, поскольку мощности генерации денежных средств, достигнутой во втором квартале 2023 года, достаточно для покрытия дивидендов, процентных расходов и капитальных затрат, но в краткосрочной перспективе а среднесрочные риски держат инвесторов в стороне. Еще неизвестно, какой будет потенциальная прибыль компании в менее сложном макроэкономическом контексте, чем текущий, а текущая куча долга порождает процентные расходы, которые, несмотря на то, что компания в состоянии покрыть их, выше, чем дивиденды из-за повышенные процентные ставки. Кроме того, недавнее сокращение отставания из-за растущих опасений клиентов по поводу рецессии создает проблему для продаж, но особенно для прибыли из-за непоглощенной рабочей силы.

Несмотря на это, недавние препятствия (рост затрат на добычу и транспортировку, а также снижение объемов из-за опасений рецессии), по моему мнению, носят временный характер, поскольку они напрямую связаны с текущей макроэкономической ситуацией, и компания должна быть в состоянии в конечном итоге достичь более высокие уровни прибыли, поскольку ей удается переложить часть увеличения производственных затрат на клиентов, в то время как объемы нормализуются. Кроме того, высокий уровень денежных средств, их эквивалентов и запасов должен позволить дальнейшее снижение долговой нагрузки компании, что в конечном итоге должно привести к снижению процентных расходов. По этим причинам я считаю, что недавнее снижение цены акций на 45% представляет собой хорошую возможность для долгосрочных инвесторов, заинтересованных в более высокой дивидендной доходности по себестоимости или потенциально более высокой прибыли в виде прироста капитала, как только перспективы компании улучшатся. Тем не менее, я считаю очень разумной идеей держать пулю в прицеле (среднее значение вниз), чтобы добавить в позицию несколько акций по более низким ценам на случай, если текущие встречные ветры усилится или потенциальная рецессия, наконец, материализуется, поскольку компания является очень цикличной. и нынешние времена характеризуются сильной волатильностью.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")