: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Ожидается, что Ampco-Pittsburgh (NYSE:AP) опубликует результаты за второй квартал 2023 года 10 августа 2023 года, и текущая ситуация в компании создает много неопределенностей для инвесторов, которые остаются в стороне. Долгосрочная задолженность увеличивается одновременно с ростом запасов, и во время отчета о прибылях и убытках за первый квартал 2023 года руководство не пролило много света относительно четкого плана по конвертации этих запасов в реальные денежные средства. В результате увеличения долга и процентных ставок процентные расходы достигают тревожного уровня, а размытие акций представляет собой реальный риск на данном этапе, поскольку компании, возможно, придется выпустить больше акций (по заниженным ценам), чтобы сократить свои долгосрочные инвестиции. срочный долг до более устойчивого уровня. По этим причинам цена акций снизилась на 55% по сравнению с недавними максимумами и на 93% по сравнению с историческими максимумами.

В настоящее время компания делает очень значительные инвестиции в модернизацию своих производственных мощностей, и ожидается, что рентабельность продолжит расти в 2024 году после недавних улучшений, вызванных повышением цен на продукцию. Но чтобы вернуть доверие инвесторов, компании придется сократить свои производственные мощности, чтобы частично опустошить свои запасы и, таким образом, генерировать положительные денежные средства от операций, с помощью которых можно покрыть процентные расходы и капитальные затраты, одновременно погашая часть долга. Я считаю, что у компании достаточно ресурсов для улучшения своих перспектив, я считаю, что риски значительны, поэтому только инвесторы с сильной толерантностью к риску должны рисковать этой разворотной игрой, поскольку владение акциями компании, вероятно, потребует сильного терпения в краткосрочной и среднесрочной перспективе. , и долгосрочные.

Краткий обзор компании

Ampco-Pittsburgh — мировой производитель высокотехнологичных, высокопроизводительных специальных металлических изделий и оборудования, изготовленного по индивидуальному заказу, используемого в широком спектре отраслей промышленности, в том числе в распределительной, нефтегазовой, алюминиевой и пластиковой экструзии, OEM/коммерческом производстве, производстве атомной энергии и т.д. -партии производителей, морской обороны и другие. Компания была основана в 1929 году, а ее рыночная капитализация в настоящее время составляет 76 миллионов долларов.

Компания работает в двух бизнес-сегментах: кованые и литые изделия и обработка воздуха и жидкостей. В сегменте «Кованые и литые изделия», который обеспечил 77% общего чистого объема продаж компании в 2022 году, компания производит кованые рулоны из закаленной стали, литые валки и кованые конструкционные изделия. А в сегменте «Обработка воздуха и жидкостей», который обеспечил 23% общего чистого объема продаж компании в 2022 году, компания производит изготовленные по индивидуальному заказу теплообменники с оребренными трубками, системы обработки воздуха для крупных зданий, а также центробежные насосы.

Из-за характера отраслей, в которых работает компания, ее циклический характер очень силен, что делает Ampco-Pittsburgh компанией, покупающей по низкой цене и продающей по высокой, чьи доходы должны материализоваться в виде прироста капитала.

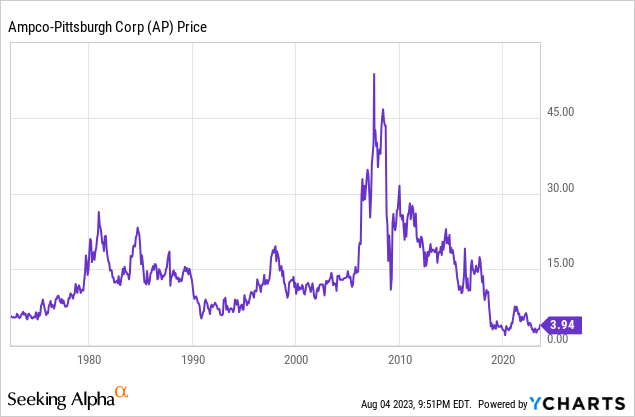

В настоящее время акции торгуются по цене $3,94, что представляет собой снижение на 55,28% по сравнению с недавним максимумом в $8,81 9 февраля 2021 года и на 92,77% по сравнению с историческим максимумом в $54,46 19 июля 2007 года, что отражает большой пессимизм среди инвесторов, поскольку компания заняла денежные средства, чтобы компенсировать недавнее сокращение маржи и отрицательные денежные средства от операций (вызванные увеличением запасов) в то время, когда процентные ставки достаточно высоки, чтобы сделать этот долговой риск тревожно рискованным, и это произошло, несмотря на недавний значительный рост доходов, вызванный повышение цен и некоторая стабилизация объемов.

Выручка продолжает расти, поскольку компания продолжает повышать цены на свою продукцию.

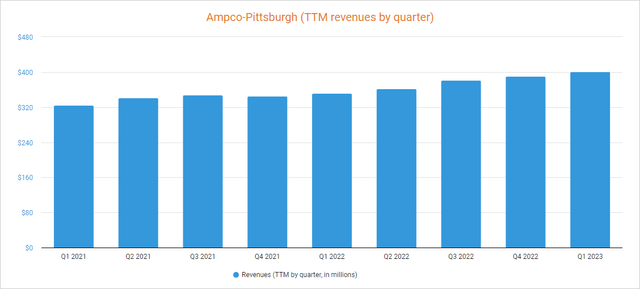

Выручка стабильно росла в последние кварталы, чему способствовал рост цен и некоторая стабилизация объемов, а выручка за последние двенадцать месяцев достигла 401 миллиона долларов в первом квартале 2023 года. Компания поставляет поставки крупным игрокам сталелитейной промышленности, включая ArcelorMittal (MT), US Steel. (X) и Кливленд-Клиффс (CLF). Если взять за основу 2022 год, то 52,53% доходов генерируется внутри Соединенных Штатов, тогда как остальная часть обеспечивается операциями в зарубежных странах, включая Англию, Швецию, Словению и Китай.

В первом квартале 2023 года компания сообщила о выручке в размере $104,8 млн, что представляет собой рост на 10,99% по сравнению с тем же кварталом 2022 года, чему способствует рост на 42% в сегменте обработки воздуха и жидкостей и рост на 3% в сегменте кованого литья. В сегменте инженерных изделий я ожидаю, что доходы будут продолжать расти, поскольку объем заказов компании увеличился на 16% в годовом исчислении в течение первого квартала 2023 года (и на 3% по сравнению с четвертым кварталом 2022 года), несмотря на слабый спрос в Европе. Кроме того, по оценкам Всемирной ассоциации производителей стали, спрос на сталь, как ожидается, вырастет на 2,3% в 2023 году и еще на 1,7% в 2024 году.

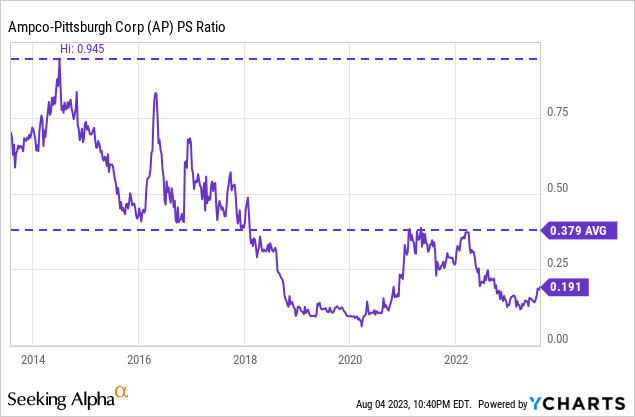

В связи с этим недавнее увеличение доходов в сочетании со снижением цен на акции привело к резкому снижению коэффициента P/S до 0,191 доллара, что означает, что в настоящее время компания ежегодно получает 5,24 доллара дохода на каждый доллар, принадлежащий инвесторам в акциях.

Этот коэффициент на 49,60% ниже среднего показателя за последние 10 лет и представляет собой снижение на 79,19% по сравнению с десятилетним максимумом 0,945. Это означает, что инвесторы придают значительно меньшую ценность продажам компании, несмотря на ожидания роста выручки, поскольку компания генерирует отрицательные денежные средства от Операционная деятельность и рост задолженности вызывают рост процентных расходов, которые представляют риск для жизнеспособности компании в среднесрочной и долгосрочной перспективе. Несмотря на это, рентабельность начинает улучшаться по мере того, как повышение цен вступает в силу, и в результате увеличивается денежный поток от операций.

Прибыль значительно улучшилась, но компания сообщает об отрицательных денежных средствах от операций из-за растущих запасов.

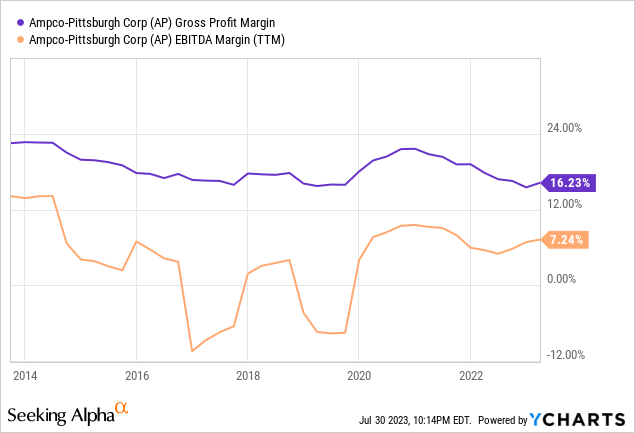

Хотя пандемия коронавируса сама по себе не оказала существенного влияния на прибыль компании, последующие проблемы с цепочкой поставок, инфляционное давление, простои заводов и нехватка рабочей силы существенно повлияли на деятельность в 2021 и 2022 годах, но постоянный рост цен (а также надбавки на энергию и транспорт), похоже, наконец-то начинают давать положительный эффект, поскольку проблемы с цепочками поставок, а также инфляционное давление наконец-то ослабевают. В связи с этим рентабельность валовой прибыли за последние двенадцать месяцев в настоящее время составляет 16,23%, а рентабельность EBITDA — 7,24%.

После некоторого повышения цен в последние кварталы в целях борьбы с инфляционным давлением компания объявила 15 февраля 2023 года о новом повышении цен на 10–15 % на весь кованый и литой прокат по всему миру, чтобы компенсировать увеличение затрат, вызванное инфляционным давлением. давление и инфляция заработной платы. Благодаря этому повышению цен рентабельность валовой прибыли достигла 17,59% в первом квартале 2023 года, а рентабельность EBITDA составила 7,39%, несмотря на некоторое увеличение простоев завода в течение квартала, а также поскольку о повышении цен было объявлено в середине первого квартала. , в следующем квартале можно ожидать дальнейшего улучшения рентабельности. Тем временем компания продолжает активно инвестировать в модернизацию своих производственных мощностей, что должно привести к еще большему увеличению прибыли в 2024 году и в последующий период.

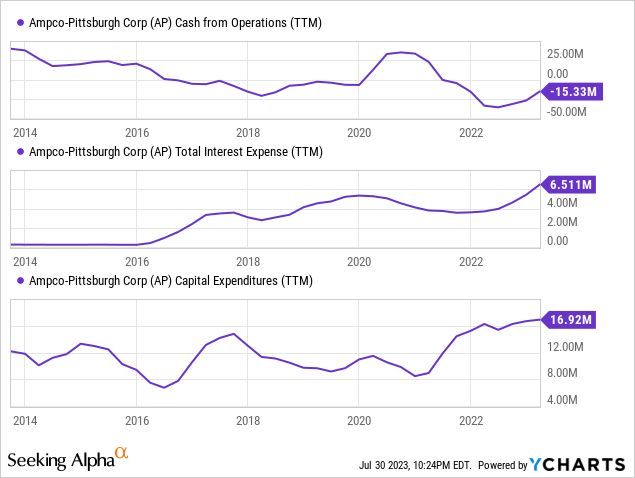

Но, несмотря на недавнее улучшение рентабельности, денежные средства от операционной деятельности за последние двенадцать месяцев по-прежнему отрицательные и составляют -15,33 миллиона долларов США (по сравнению с 34 миллионами долларов США в том же квартале 2022 года), поскольку запасы увеличились на 33,7 миллиона долларов США за тот же период, и это является причиной обеспокоенность, поскольку процентные расходы растут угрожающими темпами из-за увеличения долговой нагрузки и повышения процентных ставок.

Это увеличение не было бы такой серьезной проблемой, если бы не тот факт, что капитальные затраты выше, чем обычно, и составляют $16,92 млн (TTM), а это означает, что компания в настоящее время вынуждена увеличивать свой долг, чтобы продолжать свою деятельность (и накапливая еще больше запасов), а процентные расходы значительно увеличились до $6,51 млн (TTM) не только из-за более высокого долгового риска, но и из-за более высоких процентных ставок. Кроме того, компания сообщила о процентных расходах в размере 2,07 миллиона долларов США в первом квартале 2023 года, поэтому ожидается, что на данный момент она выплатит более 8 миллионов долларов годовых расходов, а капитальные затраты должны оставаться высокими в течение всего 2023 года, поскольку продолжается программа модернизации оборудования. Ожидается, что строительство будет завершено в четвертом квартале 2023 года.

В первом квартале 2023 года компания сообщила о денежных средствах от операционной деятельности в размере -4,4 млн долларов США, но запасы увеличились на 9,9 млн долларов США, а дебиторская задолженность — на 8,3 млн долларов США, в то время как рост кредиторской задолженности был более мягким и составил 6,8 млн долларов США, и компания сообщила о чистой прибыли в размере 6,8 млн долларов США. 0,7 миллиона долларов (против -0,1 миллиона долларов в том же квартале 2022 года и 0,5 миллиона долларов в четвертом квартале 2022 года). Это означает, что компания (возможно) в настоящее время может считаться прибыльной, но с серьезными трудностями превращение этой прибыли в реальные деньги, поскольку она продолжает накапливать запасы.

Задолженность компании беспокоит инвесторов

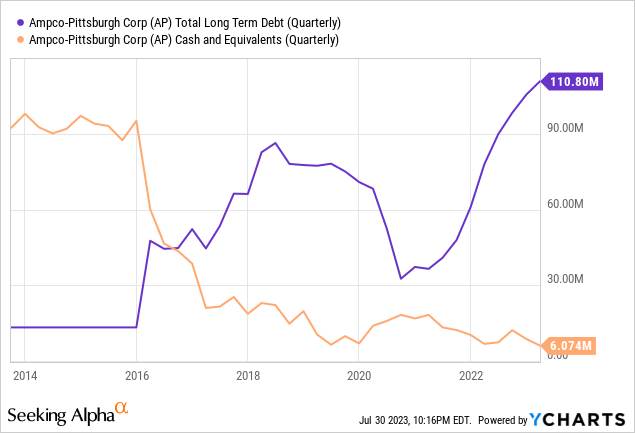

В последние годы компания накопила значительную задолженность, поскольку в 2016 году она приобрела Åkers AB за 80 миллионов долларов и ASW Steel за 16 миллионов долларов, и хотя компания значительно сократила баланс до вспышки пандемии коронавируса в 2020 году (отчасти вызванной экономическим кризисом). продажа стали ASW в 2019 году и значительное размывание акций), снижение рентабельности, значительный рост капитальных затрат и постоянный рост запасов в очередной раз привели к увеличению долгосрочной задолженности до $110,8 млн в период, отмеченный высокими процентными ставками. .

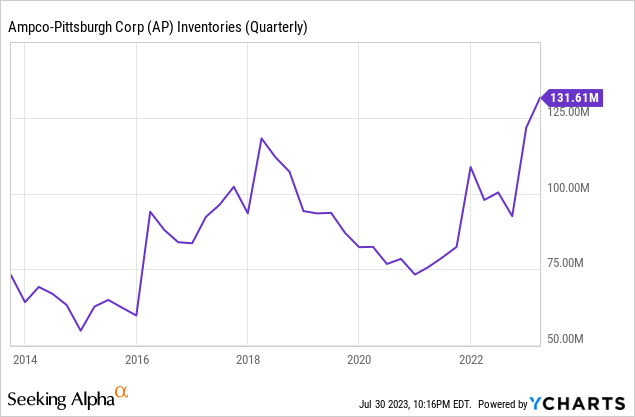

Кроме того, денежные средства и их эквиваленты в настоящее время очень низки и составляют 6,1 миллиона долларов США, а это означает, что компании придется продолжать увеличивать свой долговой риск, если она не сможет отчитаться о положительных денежных средствах от операционной деятельности (достаточно высоких, чтобы покрыть процентные расходы и капитальные затраты), и для этого Чтобы это стало возможным, ему необходимо будет вскоре начать использовать свои запасы, которые находятся на более высоком, чем обычно, уровне и составляют 131,6 миллиона долларов.

Проблема в том, что сокращение запасов, скорее всего, будет непростой задачей, поскольку, хотя спрос на сталь, как ожидается, вырастет в 2023 и 2024 годах, высокие темпы роста запасов предполагают, что сокращение производственных мощностей должно быть резким, чтобы уровень запасов снизился. не только стабилизируются, но и начинают снижаться. Поэтому я считаю весьма вероятным, что руководство в конечном итоге (скоро) решит выпустить акции, чтобы снизить текущий уровень долга, как это уже было в 2020 году, и, таким образом, иметь возможность выиграть еще немного времени, пока изменения в запасах не стабилизируются, что так будет до тех пор, пока производственные мощности не приведут в соответствие со спросом.

Инвесторы могут ожидать дальнейшего размывания акций

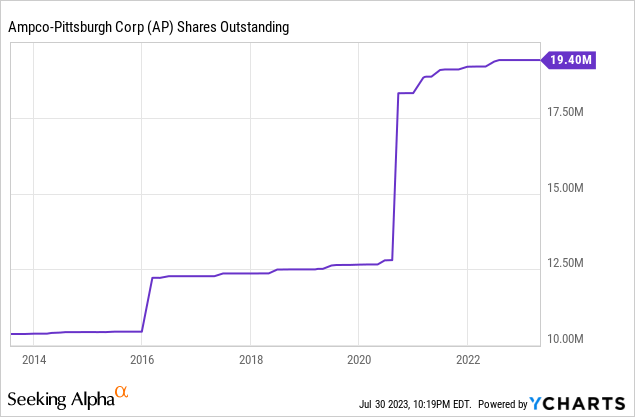

За последние годы общее количество акций в обращении увеличилось на 87,24%, поскольку компания выпустила акции в 2016 году для финансирования приобретения Åkers AB, а в 2020 году — для снижения уровня долга. Это означает, что каждая акция теперь представляет меньший размер компании.

В связи с этим компания получила $19,3 млн в 2020 году и $3,2 млн в первой половине 2021 года от выпуска акций для погашения долга, и руководство могло бы снова использовать эту стратегию для снижения уровня долга до более устойчивого уровня, что будет означать большее размывание акций. для акционеров в обмен на снижение рисков в долгосрочной перспективе. Вот почему инвестирование в Ampco-Pittsburgh, вероятно, потребует от инвесторов большого терпения.

Риски, о которых стоит упомянуть

Как мы видели на протяжении всей статьи, риски инвестирования в Ampco-Pittsburgh значительны не только из-за макроэкономических перспектив, но и из-за трудностей компании в согласовании производственных мощностей со спросом. Далее я хотел бы выделить риски, которые я считаю наиболее важными в краткосрочной и среднесрочной перспективе.

- Недавнее повышение процентных ставок, осуществленное центральными банками с целью снижения высоких темпов инфляции, может вызвать рецессию в США и во всем мире, что может негативно повлиять на спрос, поскольку компания является очень цикличной. Это приведет не только к сокращению объемов, но и к снижению прибыли из-за непоглощенного труда.

- Хотя у компании достаточно запасов, чтобы погасить значительную часть своего долга, у нее могут возникнуть трудности с конвертацией этих запасов в реальные денежные средства, поскольку ей придется резко сократить производственные мощности.

- Маржа прибыли может снова упасть, если инфляционное давление снова усилится, что окажет прямое влияние на денежные средства от операций.

- Как упоминалось в статье, компания может снова выпустить акции, чтобы снизить текущий уровень задолженности. Это было бы позитивно для компании, поскольку денежные средства можно было бы использовать для сокращения долгосрочной задолженности и, таким образом, для выплаты меньших процентных расходов, но это было бы болезненно для акционеров, поскольку каждая акция будет представлять меньшую часть компании.

- Если компании, наконец, не удастся частично снизить долю заемных средств в балансе, а долгосрочная задолженность продолжит расти, процентные расходы могут выйти из-под контроля, что сделает деятельность компании неустойчивой.

Заключение

Без сомнения, ситуация в Ampco-Pittsburgh беспокоит инвесторов, и не без оснований. Ожидается, что компания будет выплачивать более $8 млн процентных расходов в год при текущем уровне долга, в то время как остаток денежных средств от операционной деятельности за двенадцать месяцев будет отрицательным и составит -$15,33 млн из-за увеличения запасов. Кроме того, капитальные затраты за последние двенадцать месяцев увеличились до $16,92 млн в первом квартале 2023 года, хотя ожидается, что они начнут снижаться вскоре, поскольку программа модернизации объектов, как ожидается, завершится к концу 2023 года.

Этот катастрофический прогноз является причиной недавнего падения цен на акции, которое привело к падению коэффициента P/S на 79,19% (с десятилетнего максимума) до 0,191, поскольку инвесторы очень пессимистичны, но я твердо верю, что у компании достаточно ресурсов. выжить в долгосрочной перспективе. Во-первых, недавнее улучшение маржи произошло, несмотря на то, что последнее повышение цен на продукцию произошло в середине первого квартала 2023 года, поэтому влияние повышения не было полностью отражено в улучшении маржи. Во-вторых, ожидается, что в обозримом будущем денежный поток от операционной деятельности улучшится не только за счет роста цен на продукцию компании и высоких запасов, но также за счет продолжающейся модернизации ее производственных мощностей. В-третьих, ожидается, что мировой спрос на стальную продукцию вырастет в 2023 и 2024 годах, поэтому продажи должны оставаться, как минимум, стабильными. И в-четвертых, поскольку компания не выплачивает дивиденды своим акционерам, руководство может выпустить новые акции, чтобы уменьшить текущую долговую нагрузку и выиграть время для выравнивания производственных мощностей и спроса.

По этим причинам я твердо убежден, что это представляет собой разворотную игру с высоким риском и высокой прибылью, которая стоит риска, но подходит только для инвесторов с достаточной толерантностью к риску (и терпением), поскольку перспективы компании очень хрупкие.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")