: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Alta Equipment Group Inc. (NYSE:ALTG) увеличила свои ожидания на 2023 год, и руководство продолжает совершать приобретения. Благодаря проверенной бизнес-модели, эксклюзивным коммерческим соглашениям с крупными производителями, растущей численности технических специалистов и новым возможностям для клиентов по аренде и покупке через Интернет компания Alta Equipment может добиться роста своего свободного денежного потока. Я выделил несколько рисков, связанных с общей суммой долга, новой продажей акций или отсутствием новых соглашений с производителями, однако я считаю, что существует потенциал роста цены акций.

Alta Equipment Group и недавнее увеличение ориентиров на 2023 год

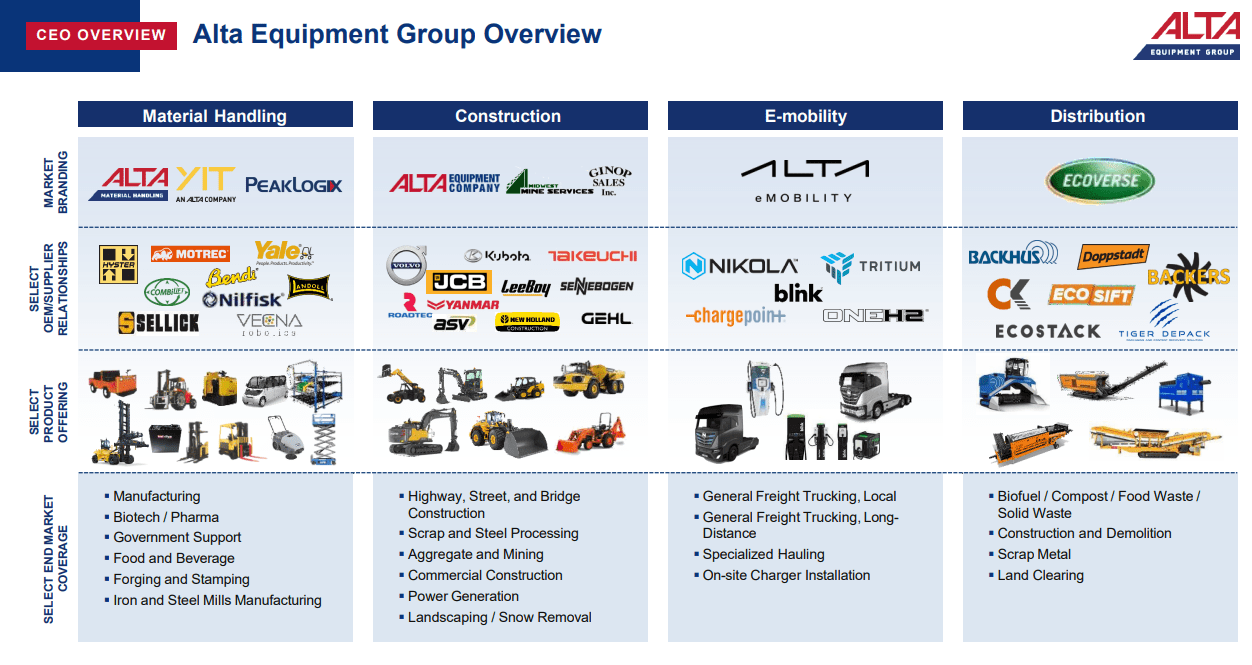

Alta Equipment Group поддерживает сеть дилеров специализированного оборудования, присутствующих на всей территории США, а также действующую в Канаде. Компания продает, арендует и предоставляет запасные части и техническую поддержку для такой продукции, как вилочные погрузчики, землеройное оборудование, оборудование для обработки окружающей среды и строительные услуги. Деятельность компании можно разделить на продажу нового оборудования, продажу подержанного оборудования, продажу запчастей, услуги по ремонту и техническому обслуживанию, а также аренду оборудования.

На территориях своего присутствия Alta Equipment является официальным дистрибьютором некоторых известных производителей оригинального оборудования, таких как Volvo (OTCPK:VLVLY), JCB, Kubota (OTCPK:KUBTY) и Hyster-Yale (HY) и других. Недавно компания достигла коммерческого соглашения об официальном распространении электромобилей Nikola Corporation (NKLA) в Нью-Йорке и Пенсильвании. Разнообразие происхождения и деятельности ее клиентов включает компании из промышленной или строительной сферы, а также пищевой и медицинской отраслей. Ни один из этих клиентов не будет приносить более 1% выручки компании к 2022 году, в то время как на долю десяти крупнейших клиентов компании придется 5% ее годовой выручки.

Бизнес разделен на два операционных сегмента: погрузочно-разгрузочные работы и строительство. Строительство представляет собой более высокий процент в финансовых показателях компании. Оба сегмента развиваются параллельно и позволяют Alta диверсифицировать бизнес-профиль.

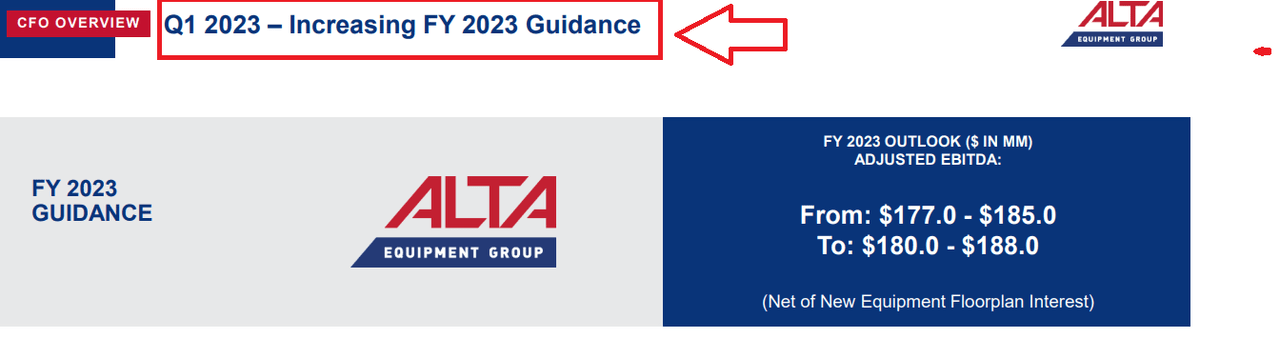

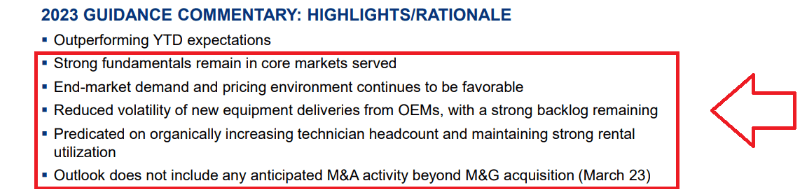

Что касается бизнес-модели, я считаю, что самым интересным в Alta Equipment является недавнее повышение прогноза на 2023 год. Скорректированная EBITDA, близкая к $177–185 млн, компания подняла свои ожидания примерно до $180–188 млн.

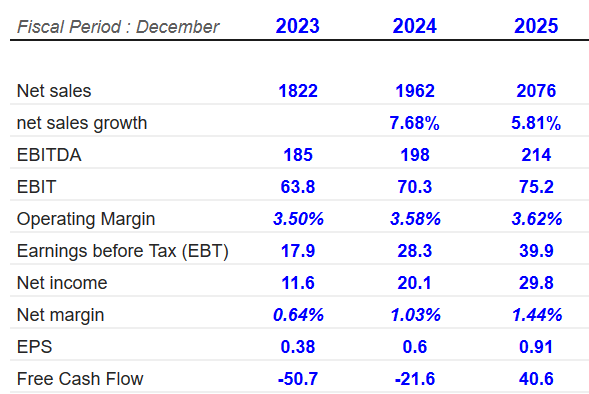

Другие аналитики ожидают роста чистой выручки примерно на 7-5% в 2024 и 2025 годах наряду с ростом EBITDA и ростом чистой прибыли. EBITDA в 2025 году составит около $214 миллионов, а свободный денежный поток в 2025 году составит около $40 миллионов при соотношении свободного денежного потока к продажам 1,9%.

Балансовый отчет

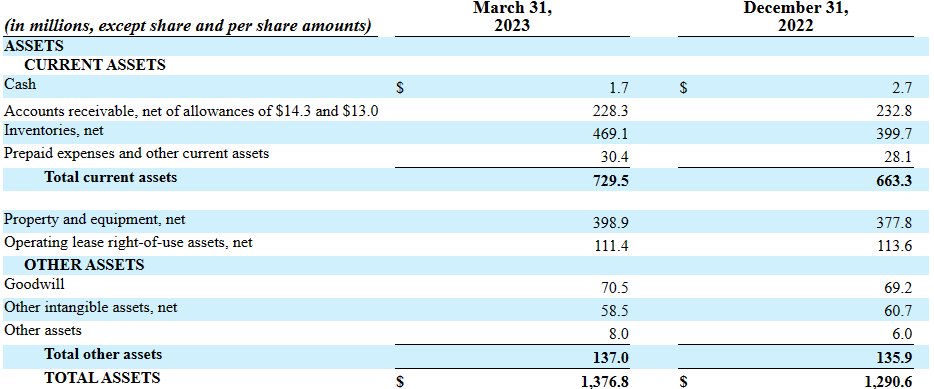

В квартале, завершившемся 31 марта 2023 года, Alta Equipment сообщила об оптимистичном увеличении общей суммы активов за счет увеличения запасов, основных средств и гудвилла. Я считаю, что увеличение запасов и недвижимости будет оценено инвесторами. На мой взгляд, это может означать, что руководство рассчитывает продать больше в краткосрочной перспективе.

В частности, руководство отметило, что денежные средства составляют 1,7 миллиона долларов, дебиторская задолженность — 228,3 миллиона долларов, запасы — около 469,1 миллиона долларов, расходы будущих периодов и другие текущие активы — 30,4 миллиона долларов, а общая сумма текущих активов — 729,5 миллиона долларов. Общие текущие активы превышают общую сумму текущих обязательств, поэтому я считаю, что ликвидность не является проблемой для Alta Equipment.

Долгосрочные активы включают основные средства на сумму 398,9 млн долларов США, активы в форме права пользования в операционной аренде на сумму 111,4 млн долларов США, деловую репутацию, близкую к 70,5 млн долларов США, и общую сумму активов в размере 1,376 млрд долларов США.

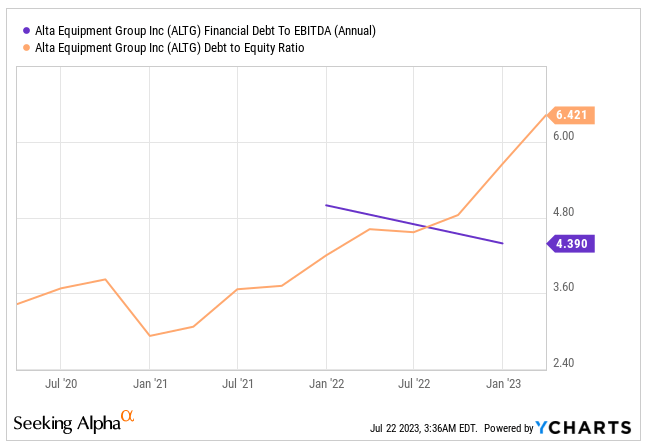

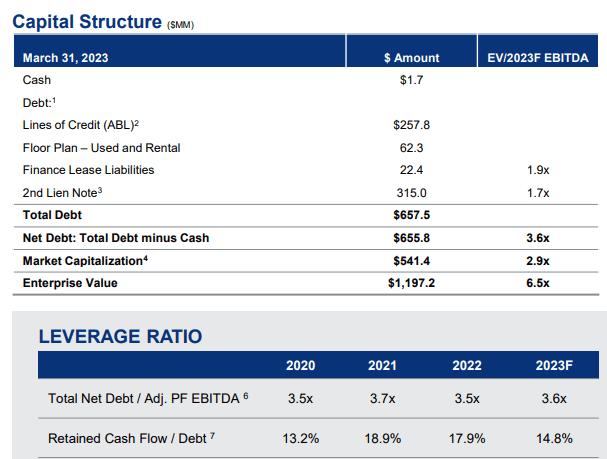

Общая сумма обязательств увеличилась за счет увеличения кредитной линии и увеличения кредиторской задолженности. Соотношение долга к собственному капиталу приближается к 6x, а отношение финансового долга к EBITDA равно 4x.

На мой взгляд, некоторые инвесторы могут быть немного обеспокоены общей суммой долга. Если компания снизит общий размер левереджа, EV/EBITDA, скорее всего, будет расти. Текущее значение EV/EBITDA, близкое к 6,5x, кажется довольно низким для Alta Equipment.

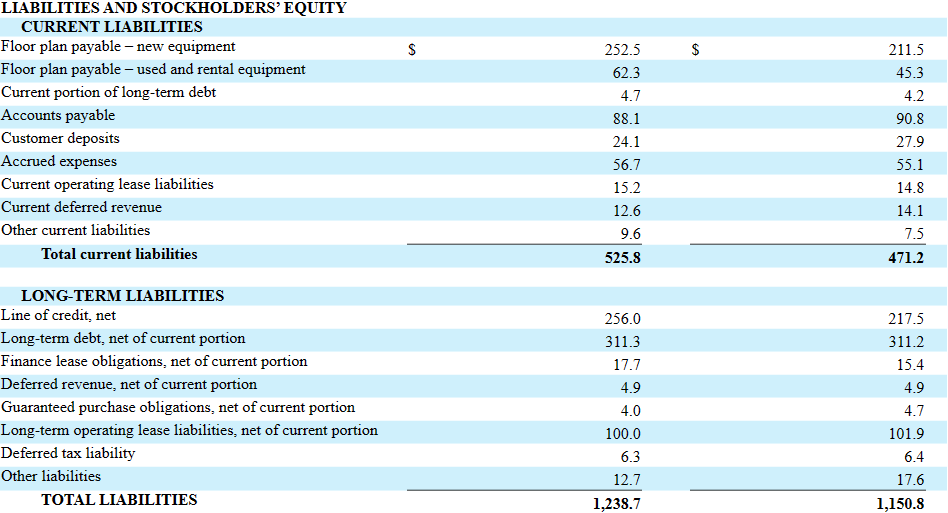

Соотношение активов и пассивов составляет более 1х, поэтому я считаю, что баланс выглядит достаточно стабильным. При этом стоит взглянуть на долг и обязательства «Альты», ведь они немаленькие.

Во-первых, план этажа, подлежащий оплате за новое оборудование, составляет 252,5 миллиона долларов. Компания также сообщила о текущей части долгосрочного долга, близкой к $4,7 млн, кредиторской задолженности на сумму $88,1 млн и текущих отложенных доходах на сумму $12,6 млн.

Долгосрочный долг за вычетом текущей части составил $311,3 млн, при этом обязательства по финансовой аренде составили около $17,7 млн, а обязательства по долгосрочной операционной аренде составили $100 млн. Наконец, с учетом отложенных налоговых обязательств в размере 6,3 миллиона долларов, общая сумма обязательств составила 1,238 миллиарда долларов.

Модель DCF

Судя по недавней информации о прогнозах на 2023 год, я предположил, что Alta Equipment, скорее всего, продолжит пользоваться спросом на конечном рынке и благоприятной ценовой конъюнктурой в ближайшие годы.

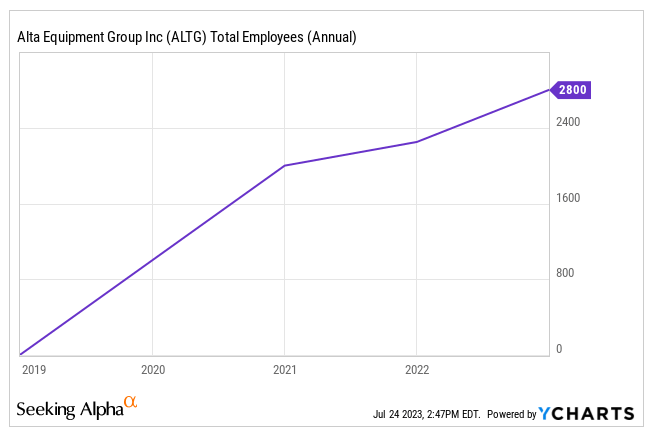

Кроме того, я считаю, что рост численности технических специалистов и активное использование аренды, скорее всего, окажут хорошее влияние на будущие доходы. Учитывая предыдущий рост численности персонала, я не понимаю, почему замедлился найм персонала.

Я также ожидаю дальнейших соглашений о коммерческой эксклюзивности для распространения деталей от оригинальных производителей на новых территориях. Сюда входит не только доступ к продаже оборудования, но и доступ к программному обеспечению производителей, позволяющему решать и корректно поддерживать потребности своих клиентов. В результате, я считаю, что мы можем увидеть дальнейший рост чистых продаж.

Полагаю, что размещение большого количества продукции на этих рынках, скорее всего, приведет к увеличению доходов от технических и ремонтных услуг. Кроме того, на мой взгляд, увеличение циклов купли-продажи и предложения аренды будет благотворно увеличивать спрос на этот вид услуг.

Клиенты, похоже, предпочитают аренду онлайн, что может противоречить классическим бизнес-моделям, предлагаемым Alta. Учитывая это, компания провела адаптационные процессы в своих каналах продаж, включив в них онлайн-опции, что, на мой взгляд, окажет благотворное влияние в ближайшие годы. Увеличение количества онлайн-транзакций, скорее всего, приведет к увеличению маржи свободного денежного потока и росту свободного денежного потока.

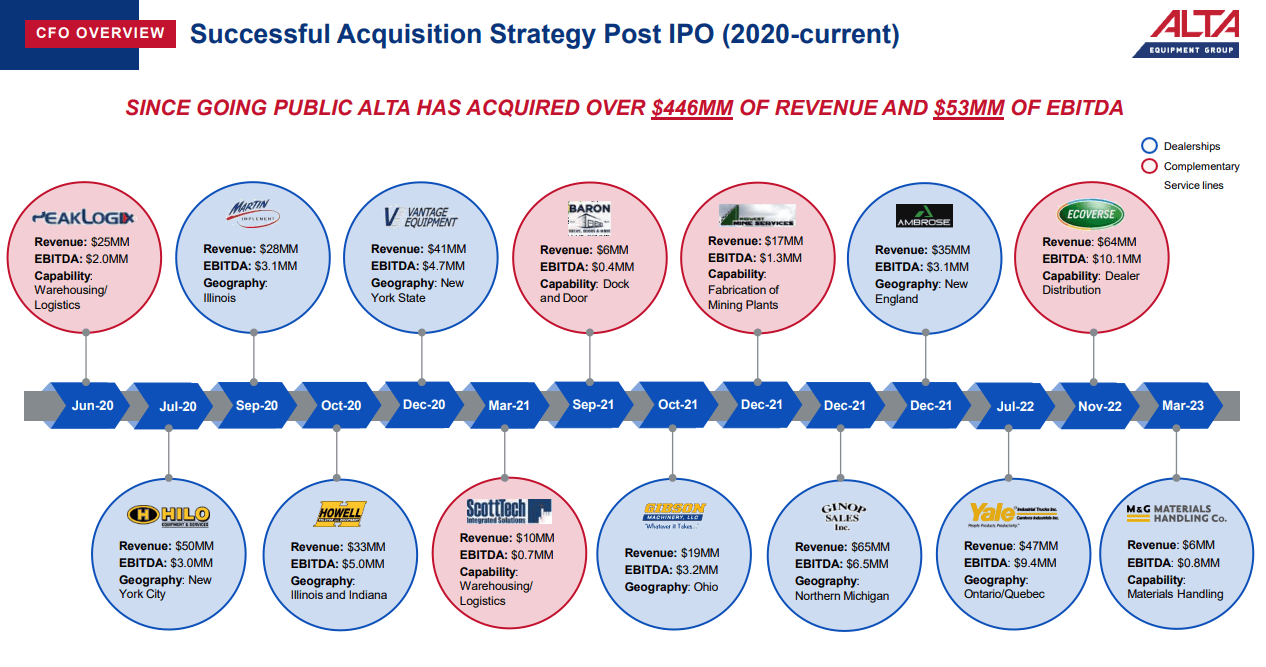

Наконец, Alta успешно осуществила значительное количество приобретений в регионах, где она уже занимает значительную позицию на рынках и в регионах будущего расширения, таких как некоторые районы Канады или восточное побережье США. В рамках этой модели DCF я предполагал, что новые приобретения будут успешными. В результате я также ожидаю дальнейшего эффекта масштаба и увеличения рентабельности EBITDA.

Тем, кто считает, что текущий уровень долга не позволяет совершать новые приобретения, возможно, стоит взглянуть на недавние приобретения, осуществленные Alta Equipment. Например, в 2023 году компания приобрела M&G, частного дилера из Йельского университета. Я считаю, что банки весьма высоко оценивают бизнес-модель «Альты» и, скорее всего, будут финансировать новые транзакции в ближайшем будущем.

Наша стратегия роста основана на стратегических приобретениях, которые расширяют нашу географию присутствия, расширяют наши возможности и предложения услуг, а также диверсифицируют нашу базу клиентов и поставщиков. Мы считаем, что эти приобретения, как в ближайшее время, так и в долгосрочной перспективе, будут способствовать улучшению наших финансовых показателей. С этой целью 1 марта 2023 года Компания приобрела активы M&G, частного йельского дилера, присутствующего в Род-Айленде. Благодаря этому приобретению компания теперь предлагает клиентам погрузочно-разгрузочных работ в Род-Айленде продукцию под брендами Hyster и Yale. Источник: 10-Q

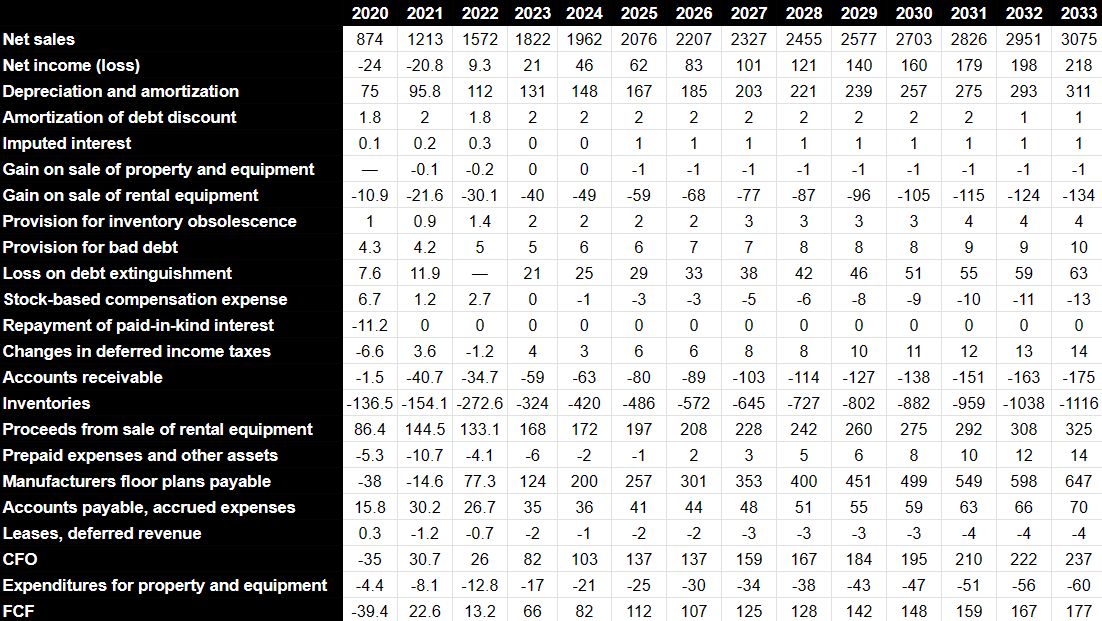

Моя модель DCF включала чистые продажи в 2033 году на сумму 3,075 миллиарда долларов США, чистую прибыль в 2033 году около 217 миллионов долларов США и износ и амортизацию в размере около 311 миллионов долларов США. Кроме того, учитывая, что прибыль от продажи арендуемого оборудования составит около -134 миллионов долларов, резерв на устаревание запасов составит 4 миллиона долларов, а изменения в отложенных налогах на прибыль составят около 14 миллионов долларов, я включил изменения в дебиторскую задолженность в размере -175 миллионов долларов.

Если мы также учтем изменения в запасах на сумму -1,116 миллиарда долларов, выручку от продажи арендованного оборудования на сумму 324 миллиона долларов, изменения в планах производства производителей, кредиторскую задолженность на сумму 647 миллионов долларов и кредиторскую задолженность, близкую к 69 миллионам долларов, финансовый директор 2033 года составит 236 миллионов долларов. Наконец, если в 2033 году расходы на недвижимость и оборудование составят -60 миллионов долларов, то свободный денежный поток в 2033 году составит около 177 миллионов долларов.

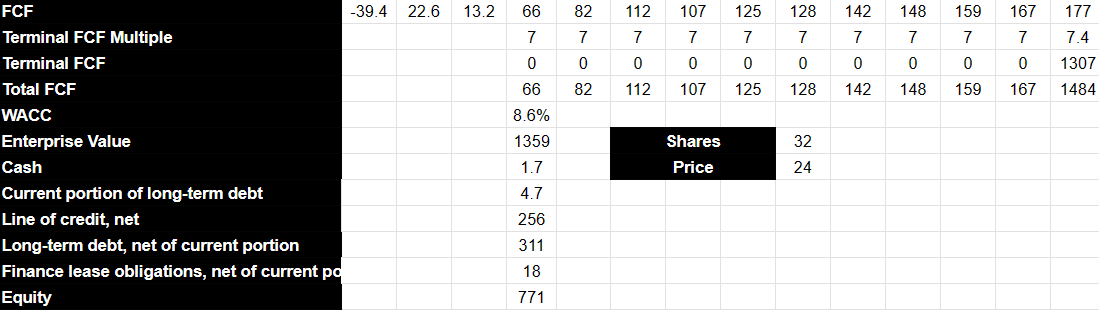

Мои результаты также включали стоимость предприятия в 1,358 миллиарда долларов. Кроме того, при наличии денежных средств в размере около 1 миллиона долларов США и вычете текущей части долгосрочной задолженности в размере 4 миллионов долларов США, кредитной линии в размере 256 миллионов долларов США, долгосрочной задолженности за вычетом текущей части в размере 311 миллионов долларов США и обязательств по финансовой аренде в размере 17 миллионов долларов США. , подразумеваемый капитал составляет 770 миллионов долларов США. Наконец, подразумеваемая цена составит $23,8 за акцию.

Много мелких конкурентов

В сфере продажи, кредитования и распределения конкретных предметов участвует большое количество участников, что создает высококонкурентную среду, которая еще не полностью консолидировалась. Эта фрагментация обеспечивается небольшими компаниями, которые работают на региональном уровне посредством эксклюзивных коммерческих соглашений, и другими компаниями, такими как «Альта», которые имеют дистрибьюторскую сеть на национальном уровне. Конкуренцию также составляют дистрибьюторы, предлагающие продукцию других марок. Более мелкие конкуренты, скорее всего, выиграют от неорганической стратегии компании.

С другой стороны, что касается соглашений об эксклюзивной дистрибуции, у Alta нет конкурентов на этих территориях ни в плане оригинальных запчастей, ни в плане запасных частей. Этот фактор сопровождается возникающими услугами по техническому обслуживанию, которые добавляются к собственной коммерческой деятельности компании.

Риски

Alta Equipment напрямую зависит от деятельности первоначальных производителей по выполнению своего цикла продаж. Эта зависимость усугубляется, если мы подумаем о тех секторах промышленности, которые делают больше всего покупок у компании, таких как строительство и погрузочно-разгрузочные работы. В любом случае компании удалось сохранить высокодиверсифицированный клиентский портфель, что позволяет ей избежать осложнений в случае прекращения деятельности любого из них. Однако эта диверсификация не проявляется в том, что касается ее поставщиков, поскольку почти 50% запчастей, которые продает компания, поступают от тех немногих компаний, которые я назвал выше.

Еще один комментарий с операционной точки зрения заключается в том, что контракты, которые Alta поддерживает с производителями, не содержат обязательств по продлению. Точно так же колебания цен на оригинальные детали и возможность продавать продукцию с выгодной маржой, а также способность платить в случае повышения являются ежедневными факторами риска для ее деятельности.

С другой стороны, «Альта» сообщает о значительных долгах, которые могут лишить ее доступа к потокам капитала и ликвидности, необходимым для поддержания деятельности, а также для соблюдения сроков, установленных ее клиентами. Наряду с этим, этот фактор также ставит под угрозу реализацию ее бизнес-стратегии, если она не достигнет успеха в будущих приобретениях или их интеграции в свою бизнес-модель.

Учитывая общую сумму долга и ожидания слияний и поглощений, я считаю, что Альта может продать акции в ближайшие месяцы для финансирования своей деятельности. Совсем недавно компания объявила о продаже 2 200 000 акций. Я считаю, что некоторым акционерам может не понравиться увеличение количества акций, что может снизить спрос на акции, что может представлять собой риск.

Alta Equipment Group Inc. объявила цену увеличенного гарантированного вторичного размещения 2 200 000 своих обыкновенных акций номинальной стоимостью 0,0001 доллара за акцию по цене для широкой публики 16,25 доллара за акцию. Источник: Alta Equipment Group Inc. — Alta Equipment Group Inc. объявляет цену вторичного размещения обыкновенных акций в увеличенном размере

Заключение

Alta Equipment недавно объявила об увеличении своих ожиданий по показателю EBITDA на 2023 год, что может ускорить спрос на акции в ближайшие месяцы. На мой взгляд, введение онлайн-опций для клиентов, слияния и поглощения, рост численности технических специалистов и соглашения о коммерческой эксклюзивности с новыми крупными производителями послужат катализатором доходов. Кроме того, я считаю, что экспансия на новые территории и появление новых продуктов от новых производителей могут также ускорить эффект масштаба, что может привести к росту свободного денежного потока. Даже принимая во внимание риски, связанные с отсутствием новых эксклюзивных коммерческих соглашений, продажей акций или рисками, связанными с общей суммой долга, Альта может торговаться на уровне, превышающем текущий уровень EV/EBITDA. Я считаю, что существует определенная недооценка.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")