: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционное резюме

После приостановки деятельности TELA Bio, Inc (NASDAQ:TELA) в декабре, согласно рыночным и макроэкономическим данным, в акционерном капитале компании изменений не произошло. И это несмотря на некоторые изменения в динамике роста компании.

Учитывая результаты компании за первый квартал 2023 финансового года в прошлом месяце, в инвестиционных дебатах TELA следует учитывать множество факторов. Таким образом, необходим пересмотр важнейших фактов. Заглядывая вперед, я отношусь к TELA более конструктивно. Это основано на фундаментальных катализаторах, полученных в результате тщательного анализа экономики бизнеса. Однако, учитывая внутренние инвестиционные критерии, я рекомендую TELA приостановить деятельность и с нетерпением жду дополнительных обновлений в 23 финансовом году.

Рисунок 1.

Основные движущие силы TELA

Последние данные позволяют сделать ключевые выводы с точки зрения финансовых показателей компании и экономики бизнеса. Обе области говорят о перспективах компании на будущее.

1. Финансовые результаты

Компания провела еще один успешный квартал в первом квартале: выручка выросла до $11,9 млн, что на 45% больше по сравнению с аналогичным периодом прошлого года. Рост был в основном обусловлен увеличением выручки OviTex на 42% в годовом сопоставлении и впечатляющим ростом продаж OviTex PRS на 52% в годовом сопоставлении. Примечательно, что руководство также сообщило, что в отделениях лечения грыж, брюшной стенки и PRS наблюдался значительный прогресс, несмотря на то, что объемы плановых процедур все еще отстают от допандемического уровня. Тем не менее, на основе этого имеются положительные признаки того, что процедуры движутся в правильном направлении.

Что касается расходов, TELA вложила еще $9,4 млн в продажи и маркетинг, что в первом квартале составило $13,5 млн. Принимая во внимание, что в течение квартала компания инвестировала еще $2,1 млн в исследования и разработки, что является небольшим ростом по сравнению с $2 млн в прошлом году.

Финансовые показатели TELA имеют несколько оптимистичных моментов:

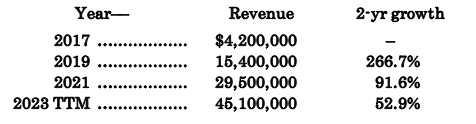

- TELA каждый год последовательно расширяет свой бизнес, при этом продажи растут значительными темпами с 2017 года по настоящее время. Если взять за этот период двухлетние периоды и использовать скользящие показатели TTM, компания, как показано, существенно увеличила доходы.

Таблица 1. Динамика роста TELA (данные TTM)

- Похоже, что компания вкладывает значительные средства в рост продаж за счет объемов, а не цен. TELA намерена завершить этот год с численностью сотрудников 75–80 представителей. Это не такая уж большая цифра при нынешних 72 представителях, но она опирается на базовый показатель в 61 по состоянию на декабрь прошлого года. Выручка на одного представителя в первом квартале составила $165 277 на представителя по сравнению с $190 163 на представителя в четвертом квартале прошлого года. В этом году каждому представителю потребуется средний оборот в размере $812 000–866 700, чтобы достичь прогнозируемого компанией показателя в $65 млн в верхней части диапазона.

- Кроме того, за отчетный период компания успешно привлекла более $46 млн чистой выручки путем размещения акций. Руководство планирует использовать эти средства и направить их на расширение штата продаж.

- Учитывая такую динамику, компания ожидает, что оборот в этом году составит $60–65 млн, а в 23 финансовом году прогнозируется рост на уровне 45–60%.

2. Экономика бизнеса

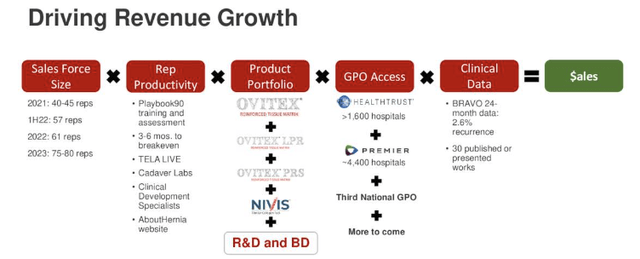

Маржа и использование активов являются отличительными чертами TELA на ранних стадиях кривой роста. В нем представлена четкая разбивка экономики подразделения, лежащей в основе роста выручки, обозначенная как уравнение торгового персонала, их производительности, того, какие продукты продаются, доступа к GPO и клинических данных, которые будут стимулировать продажи.

Фигура 2.

Как показано в Таблице 1, фирма преуспела на этом фронте в процентном отношении и не так уж плохо в абсолютном выражении. Вопрос в том, как это произошло дальше?

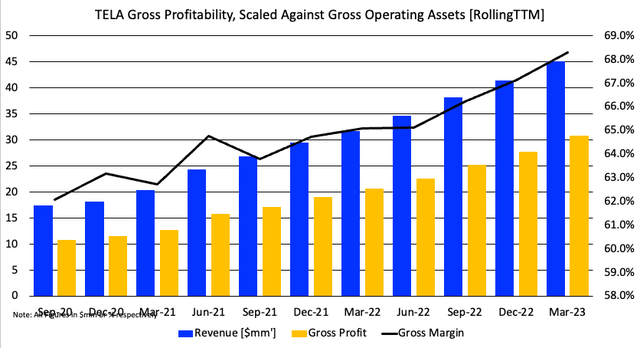

Оглядываясь назад в 2020 год, можно сказать, что рост продаж был чрезвычайно сильным на последовательной основе. Что еще более важно для инвестора, валовая прибыль от этого была столь же высокой. С третьего квартала 2020 финансового года компания сократила валовой доход еще примерно на 6 процентных пунктов и заработала 68,3% по сравнению с максимальным показателем в первом квартале (по данным TTM). Как видно на рисунке 3, на сегодняшний день наблюдается линейность маршрута роста компании.

Рисунок 3.

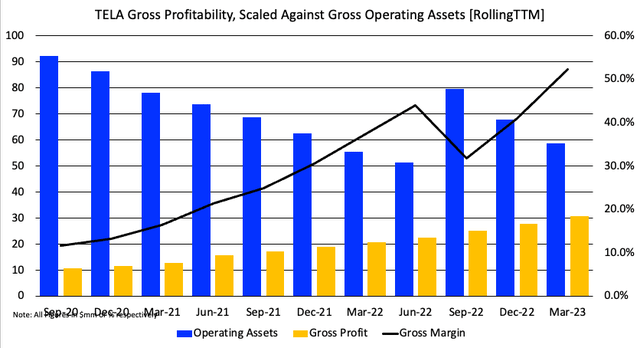

В то же время валовая рентабельность – валовая прибыль, пересчитанная на совокупные операционные активы – выросла с 15% до ~50% в первом квартале (по данным TTM). Это связано с тем, что компания увеличила свою капитальную базу с минимумов первого квартала 2022 финансового года. Таким образом, фирма возвращает 0,50 доллара США за доллар из своих операционных активов, причем эта тенденция возрастает. Заглядывая в будущее, есть основания полагать, что такая ситуация продолжится, исходя из обсуждаемых здесь факторов и общей прибыльности фирмы. Кроме того, по мере того, как компания начнет расширяться, она получит выгоду от экономии за счет масштаба своих затрат, что еще больше повысит валовую прибыль и валовую прибыльность капитала.

Рисунок 4.

3. Основа рыночной экономики

В дополнение к вышеперечисленным факторам, конечные рынки компании представляют собой потенциальные долгосрочные компании с интересными экономическими показателями.

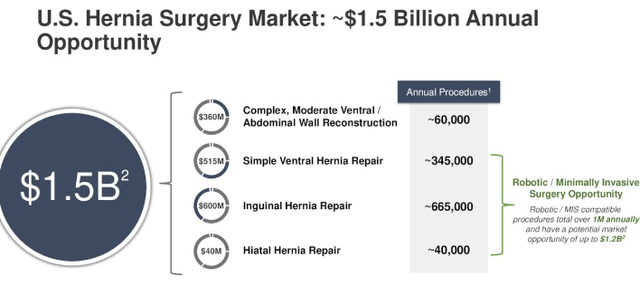

Ремонт грыжи

Рассматривая возможность герниопластики в США, руководство прогнозирует общий адресный рынок («TAM») в размере 1,5 млрд долларов США с различными видами деятельности по спектру операций по герниопластике (рис. 5). Согласно прогнозам, мировой рынок герниопластики, в который я включил сюда рынок США, к 2030 году будет расти с ежегодными темпами роста на 6,1%, достигнув примерно 7 миллиардов долларов.

Рисунок 5.

Напомним, грыжа – это выпячивание внутреннего органа (обычно кишечника) или другой ткани через ослабленный участок (обычно разрыв или отверстие) в передней или боковой брюшной стенке.

Наиболее распространенный тип грыжи возникает в брюшной области, при этом небольшая часть кишечника или жира проталкивается через это слабое место в мышечной стенке. Существуют различные типы грыж, включая паховые грыжи, бедренные грыжи, пупочные грыжи, послеоперационные грыжи и грыжи пищеводного отверстия диафрагмы.

У каждого из них есть различные симптомы, включая видимую выпуклость, боль или дискомфорт в различных местах, слабость или давление в пораженной области, а также желудочно-кишечные симптомы, такие как изжога или затруднение глотания в случае хиатальных грыж. Однако не все грыжи требуют хирургического вмешательства. Следовательно, размер рынка в 1,5 и 7 миллиардов долларов представляет собой обширный рынок хирургического лечения герниопластики.

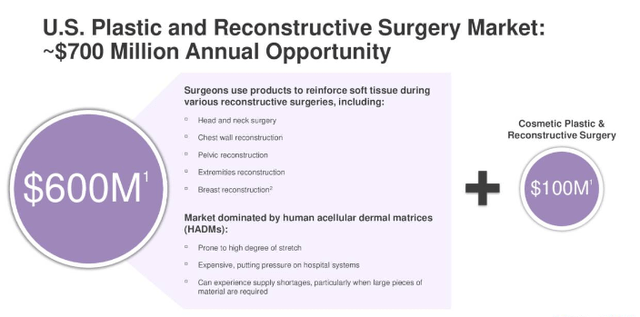

Пластическая и реконструктивная хирургия

Не путать с косметической хирургией: рынок пластической хирургии и реконструктивной хирургии за последние годы пережил значительный рост. Ключевыми факторами являются меняющиеся стандарты красоты, крупные технологические и хирургические достижения, а также растущее старение населения.

Согласно отраслевым отчетам, ожидается, что к 2025 году мировой рынок пластической хирургии вырастет на 6–7,8% в среднем на 67,8% и достигнет стоимости в 67 миллиардов долларов. TELA рассчитывает на рыночный потенциал в США в 700 миллионов долларов, включающий рынок пластмасс на 600 миллионов долларов и рынок косметической хирургии примерно на 100 миллионов долларов.

Фактически, на мой взгляд, дифференцированные предложения компании в этом сегменте (OviTex) могут заполнить пробел в бесклеточных и клеточных матрицах человека в области заживления мягких тканей. В этом отношении я конструктивно отношусь к TELA, и быстрое распространение ее продукции (о чем свидетельствует рост продаж) является тем, что следует рассмотреть для дальнейшего развития.

Рисунок 6.

Обсуждение

Последние события на пути роста TELA привлекательны и, безусловно, заставят инвестора выпрямиться в кресле. На данный момент данные привели нас к сильному совокупному росту доходов, высокой валовой производительности капитала и довольно широким рыночным возможностям. Однако, учитывая мои собственные инвестиционные критерии, все равно потребуются дополнительные факторы, которые помогут мне преодолеть «линию покупки».

Во-первых – операционная рентабельность. Рынок восприимчив к компаниям, которые могут оценить капитал по ставкам, превышающим рыночную доходность капитала. Это требует роста доходов после уплаты налогов за счет дополнительных инвестиций в рост. То же самое не относится к убыткам после уплаты налогов, как сейчас происходит с TELA. Во-вторых, изменение настроений. Позиционирование опционов находится на низком уровне, как и ценовое поведение, при этом обороты не повышаются.

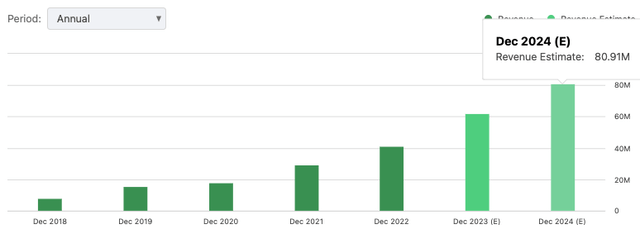

Однако за этим именем мне приходится наблюдать с близкого расстояния. Потенциал роста выручки заметен, и есть хоть какая-то вероятность, что он может привести к увеличению операционной прибыли в ближайшем будущем. Консенсус в целом оптимистичен в отношении перспектив роста (рис. 7) и предполагает, что в следующем году оборот составит $81 млн. В этом духе, поскольку фундаментальные данные становятся более конструктивными, я бы искал катализатор, основанный на событиях, чтобы увидеть краткосрочное изменение цены.

Нет-нет, кульминация этих результатов, на мой взгляд, поддерживает идею удержания.

Рисунок 7.

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")