: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Katapult — компания, занимающаяся сдачей в аренду с правом выкупа, специализирующаяся на рынке субстандартного кредитования; у него есть революционная технология виртуальных платежей под названием Katapult Pay, и ее истинное ценное предложение заключается в обеспечении беспрепятственного взаимодействия с пользователем, поддержки конверсии при оформлении заказа при тесном сотрудничестве с растущей армией продавцов. Компания провела IPO по цене 10 долларов, а на момент написания этой статьи она продается по цене ~ 0,60 доллара. Во втором квартале Katapult ожидает неизменных продаж, но в третьем квартале и в дальнейшем компания наконец-то сможет достичь прибыльности. Их валовая выручка неуклонно растет, выражаясь двузначными цифрами, и для реализации этого дохода требуется как минимум два квартала. Как говорилось в моей последней статье о Katapult, я считаю, что у них есть своя ниша, и их ТАМ растет в размерах, учитывая текущую экономику.

Инвесторы Katapult (NASDAQ:KPLT) знали, что в первом квартале компания понесет еще один убыток; в своем отчете о прибылях и убытках за четвертый квартал они особо упомянули предстоящие «единовременные расходы в первом квартале, связанные с выходным пособием». Реальная проблема в первом квартале заключалась в том, чтобы выяснить, покажет ли Katapult прибыль, если исключить расходы на выходное пособие, и они это сделали.

Katapult сейчас на подъеме, и, как заявил по телефону генеральный директор Орландо «Оз» Зайас, Katapult «провел выдающийся первый квартал». Как он неоднократно повторял в своих прошлых выступлениях, «исторически решения по аренде с выкупом выигрывают от периодов сокращения доступности основного кредита, создавая антициклическую защиту от сложной макроэкономической среды». Таким образом, в нашей нынешней экономике Katapult является защищенным от рецессии маяком надежды для «более 30% американцев, упущенных из виду традиционными вариантами финансирования, [при этом] 39% не могут без посторонней помощи покрыть 400 долларов чрезвычайных расходов». Логика генерального директора подтвердилась: Katapult зафиксировала рост валового дохода на 17% по сравнению с аналогичным периодом прошлого года в первом квартале и достигла первого положительного скорректированного показателя EBITDA компании с третьего квартала 2021 года.

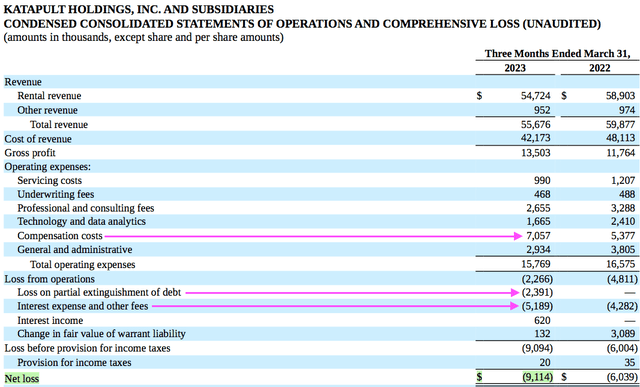

Если вы посмотрите на последний 10-Q Katapult выше, то увидите три стоимости, которые катапультировали бы Katapult в убыток, если бы их удалили или сократили; однако в любом типе фундаментального анализа они никогда не будут исключены. Первый касается работника «Компенсационные расходы», которые включают выходное пособие и составили $7,057 млн; вторым был штраф за досрочное погашение срочного кредита, который составил внушительную сумму в 2,391 миллиона долларов; третьим стали «Процентные расходы и другие сборы» на сумму 5,189 млн долларов США; это почти 15 миллионов долларов; Компания объявила о чистом убытке в размере $9,114 млн, поэтому, если эти затраты будут устранены или сокращены, это выведет Katapult на прибыльную территорию. Тем не менее, Katapult не раскрыла расходы на выходное пособие, поэтому я просто подчеркиваю расходы, на которые следует обратить внимание в следующем отчете о прибылях и убытках.

Компания выплатила 25 миллионов долларов по срочному кредиту в размере 50 миллионов долларов; этот шаг защищает Katapult от повышения процентной ставки по ПИК на 1,5%, поддерживая ликвидность на уровне более 25 миллионов долларов США, как это определено в кредитном соглашении; ПИК остается на уровне 4,5% и не увеличился до 6%.

Katapult также сократил RLOC со 125 миллионов долларов до 75 миллионов долларов, чтобы создать более эффективную структуру капитала.

Конечно, все «Компенсационные расходы» невозможно исключить, но затраты на выходное пособие в первом квартале действительно сыграли роль, которой в дальнейшем не будет. Штраф определенно был единовременным. «Процентные расходы и другие сборы» не могут быть удалены полностью; Сейчас ситуация с высокими процентными ставками, и все внимание приковано к следующему заседанию Федеральной резервной системы, на котором ожидается, что они сохранят прежний уровень, что будет хорошей новостью для Katapult.

После отчета Katapult о прибылях и убытках за четвертый квартал 2022 года, когда было объявлено о значительном сокращении расходов, включая сокращение численности персонала, акции Katapult сильно упали и достигли минимума в $0,40. Акции стоили более 1 доллара, а затем банк Silicon Valley рухнул; это нанесло большой побочный ущерб многим акциям, и Katapult не избежала падения более чем на 50% всего за неделю. Паника на рынке – это дикое зрелище, которое всегда заставляет меня возвращаться к Уоррену Баффету: «будьте боязливыми, когда рынки становятся жадными, будьте жадными, когда рынки пугаются», особенно если вы верите в ценностное предложение компании.

Хотя акции Katapult торгуются ниже 1 доллара за акцию, я не думаю, что инвесторам следует слишком беспокоиться о возможности исключения из листинга. Если к концу года они все еще будут ниже 1 доллара, они заявят в дополнении к проспекту SEC от 12 апреля о возможности обратного разделения, которое поднимет их выше 1 доллара и сведет на нет угрозу исключения из листинга. Однако я сомневаюсь, что они останутся на уровне менее 1 доллара в течение всего года, и даже если они достигнут крайнего срока исключения из списка в октябре, они все равно имеют право на продление на 180 дней.

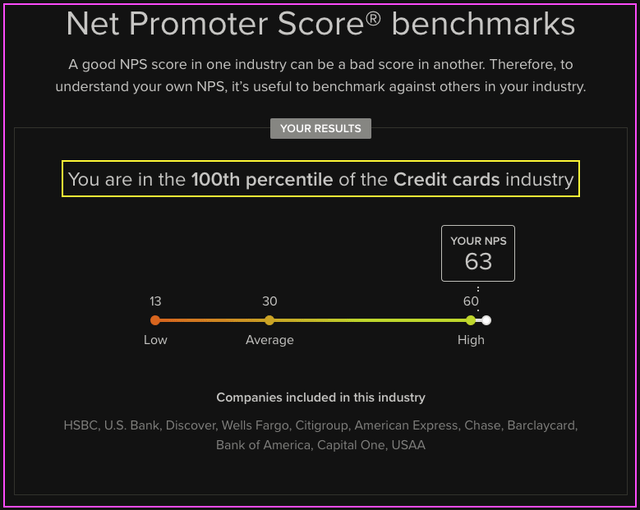

Это туманная статистика, хотя и важная (изображение выше); это называется Net Promoter Score, и это было первое, что Оз упомянул во время разговора. Katapult достиг NPS 63, что отлично, учитывая диапазон от -100 до +100. Если вы сравните рейтинг Katapult с отраслевыми, то увидите, что они входят в верхний 100% процентиль. Это очень важная статистика, и она должна помочь повысить доверие к компании.

Кроме того, компания продолжает каждый квартал рекламировать своих постоянных клиентов, что составляет значительную часть дохода. Повторные сделки в этом квартале составили 47% от всех валовых сделок. В прошлом квартале повторный бизнес составил 50%, а в предыдущем квартале — 46%. Katapult понимает важность этой статистики, поскольку она отражает общее состояние компании и восприятие ее потребителями. Эта статистика также представляет собой гораздо более безопасный источник дохода, поскольку он поступает от прошлых клиентов, которые ответственно оплатили свои счета.

Складывать все яйца в одну корзину — не лучшая идея. Katapult понимает, что, несмотря на неблагоприятный экономический климат, он продолжает демонстрировать рост за счет приобретения новых торговцев; Только в первом квартале Katapult добавила 12 новых «прямых» торговцев. Поскольку Katapult продолжает привлекать больше продавцов, процент валового дохода от их крупнейшего партнера снизился. В прошлом квартале доля Wayfair (W) выросла с 58% до 51% в годовом исчислении. Также важно понимать, что «прямая» интеграция Katapult в POS-систему продавца способствует более тесному сотрудничеству с этим продавцом, а также повышает вероятность конверсии кассы в пользу Katapult. Это дает Katapult преимущество перед такими конкурентами, как Affirm (AFRM), Acima, Westcreek и др. Такие компании, как Wayfair, Sears и многие другие, являются «прямыми» торговцами с Katapult.

Помимо новых «прямых» продавцов, Katapult также добавила IKEA в качестве продавца Katapult Pay; Только в прошлом году IKEA посетило более 775 миллионов человек, так что это еще одно увеличение потока доходов Katapult.

Помимо торговых приобретений, генеральный директор также упомянул, что Katapult продолжает «вести активные дискуссии с несколькими новыми перспективными клиентами корпоративного класса, а также строить свою активную воронку продаж в различных категориях продуктов». Если Katapult добавит еще одну Wayfair в этом году, их акции наверняка подскочат в новостях.

Помимо расширения роста за счет добавления новых продавцов, Katapult тестирует новую стратегию «целевого маркетинга». В прошлом квартале они присоединились к Wayfair на большой распродаже Way Day, которая проходила с 26 по 28 апреля, что более чем удвоило средний валовой доход Wayfair от Katapult за эти три дня. В дополнение к успеху этой новой маркетинговой стратегии, «результаты недавней тестовой маркетинговой кампании по весеннему благоустройству дома и сада показали значительно повышенный уровень эффективности по сравнению с традиционными методами».

И последнее, что следует отметить в прошедшем квартале, — это новое партнерство Katapult с Merchant Advisory Group, ведущей ассоциацией платежной индустрии для корпоративных торговцев; это партнерство дает Katapult больше полномочий на арене аренды с правом выкупа и делает ее еще более законной в глазах клиентов. Судя по заявлению миссии, организация сотрудничает, обучает и защищает своих «партнеров», которыми сейчас является Katapult, и это хорошо.

В таблице ниже перечислены доходы, объявленные за следующие кварталы за прошедший год, а также прибыль на акцию; Обратите внимание, что прибыль на акцию в первом квартале 2023 года пострадала от вышеупомянутых единовременных расходов, которых не будет во втором квартале:

- Выручка за первый квартал 2022 г.: $59,9 млн. Прибыль на акцию: -$0,06.

- Выручка за второй квартал 2022 г.: $53,0 млн. Прибыль на акцию: -$0,10.

- Выручка за третий квартал 2022 г.: $50,3 млн. Прибыль на акцию: -$0,08.

- Выручка за 4 квартал 2022 г.: $48,8 млн. Прибыль на акцию: -$0,15.

- Выручка за первый квартал 2023 г.: $55,7 млн. Прибыль на акцию: -$0,09.

Katapult должна работать в рамках этого дохода, оптимизировать компанию, и прибыль может появиться в ближайшем будущем. Финансовый директор Katapult утверждает, что рост выручки во втором квартале будет «стабильным» по сравнению с прошлым годом, но она внимательно держит свои карты и разумно консервативна. Благодаря 1) относительно новой функции Katapult Pay в их мобильном приложении, продолжающей приносить увеличенный доход, 2) недавнему успеху их целевых маркетинговых кампаний, 3) продолжающемуся проценту постоянных клиентов в доходе на уровне почти 50%, 4) постоянному росту Net Отличные оценки промоутеров и 5) постоянный поток новых торговых приобретений, рост четко виден. Поскольку для реализации этого увеличения валового дохода требуется пара кварталов, это означает, что хорошие новости о валовом выпуске в первом квартале действительно появятся в третьем квартале. Учитывая единовременные затраты на Katapult, для следующего вызова возможно все, но безубыточность будет огромной. Тем не менее, что касается отчета о прибылях и убытках за второй квартал, именно прогноз на третий квартал станет настоящим предвестником.

В своей последней статье о Katapult я советовал инвесторам держать свои акции Katapult, и я до сих пор в это верю, или добавить еще и усреднить вниз. Я считаю, что новый финансовый директор – это находка для компании. Генеральный директор Орландо Заяс пришел с улицы и не новичок в сфере субстандартного кредитования. Таким образом, из него получается хороший и скромный лидер Катапульта. Я думаю, что следующие несколько кварталов ознаменуют переломный год для Katapult.

Инвестирование в такие акции, как Katapult, сопряжено с большим риском, но есть и потенциал для получения большого вознаграждения. Я ехал с Enphase Energy (ENPH) с 15 долларов до менее 1 доллара за акцию и чуть не потерял рубашку, но я всегда верил в ценностное предложение их компании, и, к счастью, в 2017 году они получили денежное вливание от Ти Джей Роджерса и Л. Джона Дорра. иначе они бы обанкротились, а остальное уже история. Хорошие парни и лучшие технологии не всегда побеждают; История технологий Betamax и VHS является ярким примером, и BetaMax был лучше. Как всегда, проявите должную осмотрительность. Не ставьте на то, что вы не готовы потерять. Удачи.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")