: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

MDxHealth (NASDAQ:MDXH) представляет собой убедительный сценарий соотношения риска и прибыли. Из-за задержки с вынесением решения CMS, а также недавнего размещения акций на сумму 40 миллионов долларов 2 февраля акции находятся в пределах 10% от своего исторического минимума. Текущая рыночная капитализация составляет $88 млн, и компания рассчитывает достичь $65-70 млн предполагаемых продаж в 2023 финансовом году, согласно их последнему обращению к инвесторам. Это означает рост выручки на 75–85% по сравнению с 2022 финансовым годом. Общий адресный рынок составляет 4,8 миллиарда долларов. Похоже, что акции готовы к восстановлению и со временем будут иметь тенденцию к росту.

Резюме компании

MDxHealth — бельгийская компания, которая выпустила свой первый тестовый продукт (Confirm mdx) в 2012 году. Их основной деятельностью является рынок США, где проводится 95% их тестов.

На своем веб-сайте MDxHealth — это коммерческая компания по точной диагностике, которая предоставляет полезную информацию о молекулярной диагностике для персонализации диагностики и лечения рака простаты и других урологических заболеваний. Они стремятся предоставлять высокоточные и клинически эффективные урологические решения для информирования пациентов о диагностике и лечении, одновременно улучшая экономику здравоохранения для плательщиков и поставщиков.

Их основной фокус – рак простаты. Рак простаты является наиболее распространенным раком и вторым по смертности раком среди мужчин в США. Ежегодно диагностируется 268 000 случаев рака простаты. Урологические центры постоянно ищут лучшие процедуры тестирования, лечения и последующего наблюдения.

2022 год стал знаковым для компании. Они перешли от продажи одного тестового продукта, приносящего весь доход, к 4 продуктам, приносящим доход 12 месяцев спустя.

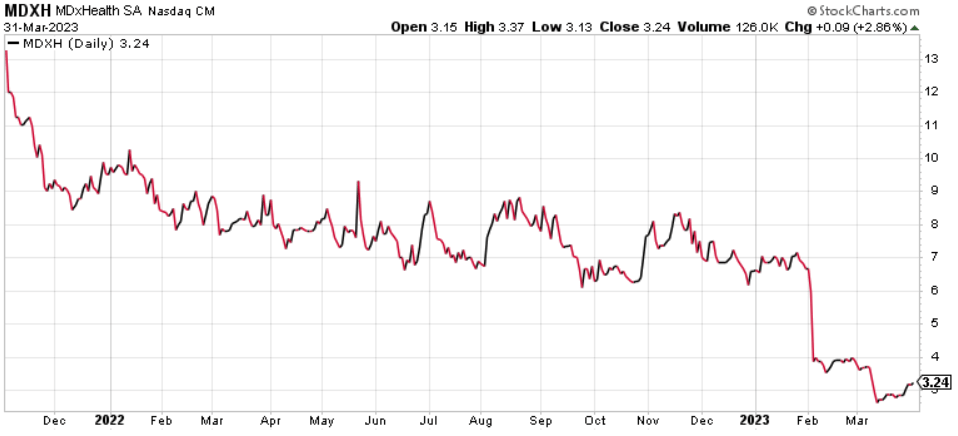

История цен на акции

Ниже приведен график за 15 месяцев. IPO состоялось в ноябре 2021 года по цене около $12. С тех пор он значительно снизился, поскольку компания работает над созданием отдела продаж, а также получает одобрение на несколько других тестов на рак простаты и инфекции мочевыводящих путей (ИМП).

Как можно видеть, для акционеров это был спад: самое значительное падение произошло в феврале 2023 года после увеличения капитала на 40 миллионов долларов. Существующие акционеры наказали цену акций, но теперь компания хорошо капитализирована и движется вперед. Возможно, настало время для существенного изменения ситуации, поскольку продукты компании начинают набирать обороты.

Технологии и патенты

Партнеры Avisol Capital полтора года назад написали отличную статью о технологии и патентах MDxHealth. Я буду использовать часть их статьи для этого раздела.

Технологическая платформа MDxHealth представляет собой запатентованную технологию на основе ДНК, которая работает на стандартном коммерческом оборудовании для ПЦР (полимеразной цепной реакции). Платформа компании, называемая ПЦР, специфичной для метилирования (MSP), использует биомаркеры метилированной ДНК, способные обнаруживать одну раковую клетку среди 10 000 здоровых клеток в любом типе жидкости или ткани организма.

MDxHealth владеет или имеет эксклюзивные права на более чем 22 семейства патентов, включая 114 выданных или ожидающих рассмотрения патентных заявок, связанных с ее молекулярными технологиями и биомаркерами, специфичными для рака, срок действия которых истекает в разное время между 2024 и 2036 годами. Компания имеет соглашение с Университетом Джонса Хопкинса. относительно интеллектуальной собственности (IP), используемой в Confirm mdx. Совместное предприятие компании (EPI) по исследованиям в области геномики «NXTGNT» с Университетом Гента продолжается уже почти десять лет.

Краткое описание технологий и затрат

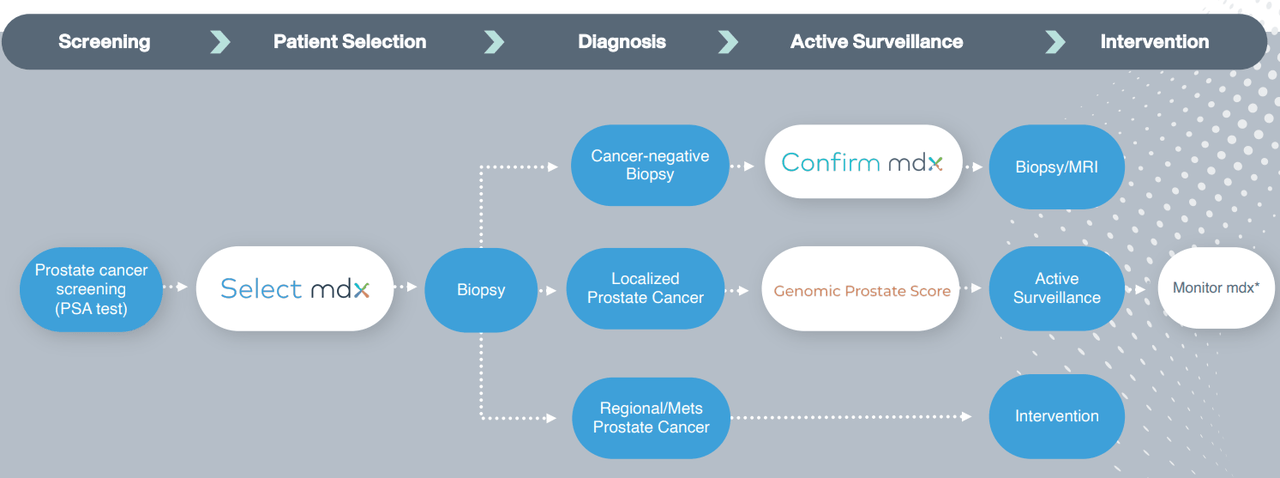

Компания MDxHealth предлагает 4 проверенных продукта, помогающих выявлять и контролировать рак простаты и инфекции мочевыводящих путей (ИМП). На диаграмме ниже показано, как каждая технология вписывается в парадигму диагностики и лечения рака простаты. (Страница 9)

Выберите mdx

Select mdx — высокоселективный тест для выявления мужчин с низким риском развития агрессивного локализованного рака простаты. Это неинвазивный «исключающий» тест на основе мочи, который улучшает диагностическую оценку пациентов, позволяя избежать ненужной биопсии простаты. Он имеет 95% отрицательную прогностическую ценность. Стоимость этого теста ~100$. Хотя Select mdx проверен и продемонстрировано, что он улучшает показатели здоровья и снижает затраты, на данный момент он не имеет возмещения по программе Medicare. Подробнее об этом далее в статье.

Подтвердите mdx

Далее идет Confirm mdx, который представляет собой неинвазивный «исключающий» тест, выполняемый на предыдущей биопсии ткани. Он использует молекулярные тесты для изучения изменений ДНК или эпигенетических изменений. Эти изменения распространяются из опухоли, вызывая полевой эффект. Обнаружение маркеров в этих областях приводит к гораздо более высокой вероятности фактического обнаружения рака. Эту технологию можно использовать на ранних стадиях локализованного (т.е. неметастатического) рака простаты. Это единственный эпигенетический тест, позволяющий выявить мужчин с риском развития агрессивного рака простаты. Этот тест предназначен для использования, если биопсия дает отрицательный результат. Это потому, что 30% мужчин, у которых биопсия дает отрицательный результат на рак, на самом деле страдают раком простаты. (Страница 11)

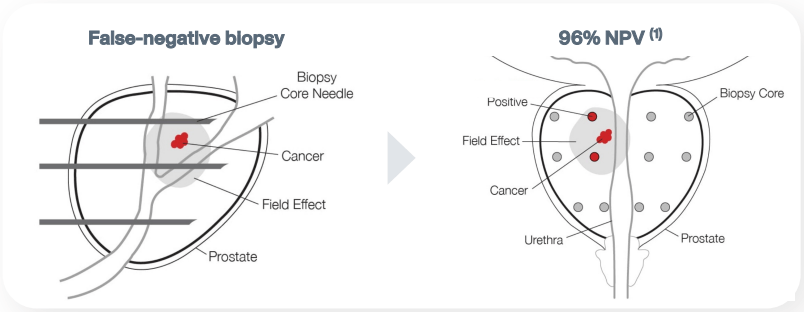

Чтобы понять, почему этот тест необходим, мы должны понимать ограничения современных биопсий. Существующими методами биопсия предстательной железы занимает примерно 1% предстательной железы. Таким образом, место биопсии может пропустить рак, что приведет к отрицательному результату теста. Таким образом, тест Confirm mdx, по сути, представляет собой двойную проверку образца биопсии.

На диаграмме ниже показаны различия между тестами. Левое изображение — стандартное биопсийное исследование, а правое — результат теста Confirm mdx.

Если Confirm mdx показывает отрицательный результат, пациент переходит к активному наблюдению за простатой. Клинические исследования продемонстрировали прогностическую ценность 96%. Если тест показывает положительный результат, то проводится дополнительное наблюдение с помощью биопсии, МРТ и т. д. Цена Confirm mdx составляет ~$250.

GPS

Следующий продукт — тест Oncotype DX Genomic Prostate Score. Компания называет этот продукт GPS. Тест анализирует активность генов рака простаты, чтобы предсказать агрессивность заболевания и предоставить клинически значимые конечные точки. Это неинвазивный тест, проводимый на ранее полученной биопсии ткани. Он прогнозирует неблагоприятную патологию, отдаленные метастазы, смертность от рака простаты и pT3/внепростатическое распространение. Для пациентов с низким риском он предоставляет дополнительную информацию, которая поможет принять решение о том, следует ли проводить активное наблюдение или использовать более агрессивные варианты лечения. Для пациентов с высоким риском он предоставляет информацию, помогающую выбрать интенсивность лечения.

MDxHealth приобрела GPS у Exact Sciences (EXAS) в августе 2022 года. Компания заплатила 25 миллионов долларов наличными плюс еще 5 миллионов долларов акциями (по цене 7,23 доллара за акцию). Exact Sciences также может получить дополнительно до 70 миллионов долларов в зависимости от показателей выручки в 2023–2025 финансовых годах. В состав этого препарата также входила небольшая команда по продажам и маркетингу урологии. С тех пор MDxHealth использовала эту команду продаж для продажи Select mdx, ConfirmMDx и ResolveMDx (упомянутых ниже).

MDxHealth профинансировала приобретение за счет кредита в размере 35 миллионов долларов США, предоставленного дочерней компанией Innovatus Capital Partners. Акционерам следует воспринимать это как хорошую новость, поскольку выпуск долговых обязательств гораздо предпочтительнее выпуска акций через акции. Дополнительные 35 миллионов долларов могут быть привлечены от Innovatus посредством кредита на срок B в размере 20 миллионов долларов и кредита на срок C в 15 миллионов долларов соответственно в 2024 и 2025 годах.

Монитор mdx

Конечным продуктом (для лечения рака простаты) является Monitor mdx, который в настоящее время находится в разработке. Это неинвазивная альтернатива, при которой пациенты стратифицируются по риску для продолжения активного наблюдения по сравнению с вмешательством, что также может улучшить соблюдение пациентами режима лечения. Мы не будем подробно останавливаться на этой технологии, поскольку она все еще находится в разработке.

Эти продукты прекрасно демонстрируют подход MDxHealth к раку простаты — получение знаний для принятия более эффективных решений по лечению. Их технологии помогают определить риск развития рака и определяют возможное лечение от начала до конца. Как выразился генеральный директор МакГаррити:

Сейчас мы единственная компания, которая может предоставить четкую и клинически действенную точную диагностику для стратификации риска, после положительной или отрицательной первичной биопсии.

Разрешить mdx

Четвертая и последняя проверенная технология — Resolve mdx, тест на основе мочи, который обеспечивает персонализированные варианты антибиотиков при инфекциях мочевыводящих путей. До 33% посевов мочи являются полимикробными, особенно у пожилых людей, а традиционный посев мочи может пропустить до 67% выявленных уропатогенов. Resolve mdx отличается высокой точностью: он может идентифицировать 19 патогенов, 6 классов генов резистентности и чувствительности, что позволяет определять выбор антибиотиков. Результаты анализов доступны через 24–48 часов, что важно, поскольку быстрое введение антибиотиков имеет решающее значение для предотвращения инфекции.

Таким образом, Resolve mdx повышает эффективность использования антибиотиков и улучшает результаты лечения пациентов, поскольку для борьбы с возбудителем используется правильный антибиотик. В презентации компании (слайд 14) указана цена этого теста — 500 долларов.

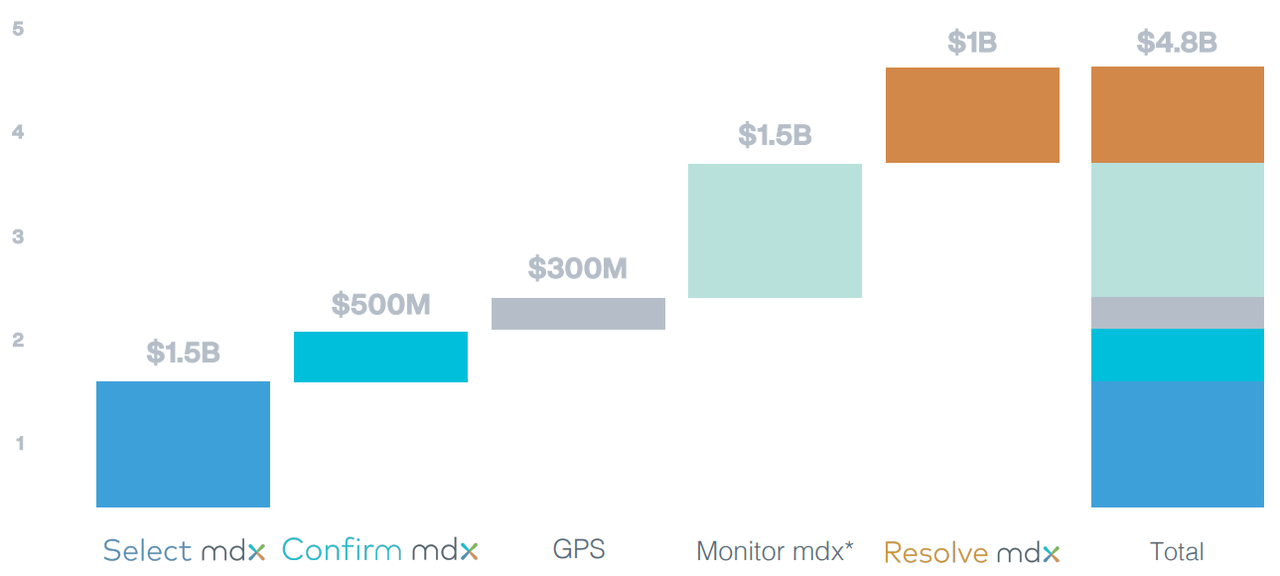

Общий адресный рынок

ОАР для всех 5 технологий очень велик. Вот схема из презентации компании. Все цифры ниже относятся только к рынку США.

По оценкам компании, стоимость TAM составляет 4,8 миллиарда долларов, но помните, что Monitor mdx все еще находится в стадии разработки. Возможно, MDxHealth не достигает желаемых результатов с этим продуктом. Без учета Monitor mdx TAM по-прежнему составляет 3,3 миллиарда долларов. Даже ничтожные 4% проникновения на рынок для каждой технологии приведут к общему годовому объему продаж только продуктов для урологических тестов примерно в 130 миллионов долларов. Ежегодно регистрируется 10 миллионов случаев подозрения на ИМП. По оценкам руководства MDX Health, целевой рынок тестирования ИМВП в сегменте урологии составляет 2 миллиона тестов в год или 1 миллиард долларов. 4% этого рынка приносят дополнительные 40 миллионов долларов годового объема продаж. Сложив эти два вместе, мы получим 170 миллионов долларов. Текущая рыночная капитализация MDxHealth в 88 миллионов долларов выглядит существенно недооцененной.

Следует отметить, что в настоящее время у компании нет возмещения Medicare за Select mdx. Генеральный директор МакГаррити заявил:

Мы ожидаем, что наш тест Select вынесет окончательное решение о покрытии Medicare к середине года и будет способствовать росту доходов и увеличению валовой прибыли во второй половине года.

Если CMS примет положительное решение, это станет значительным катализатором для акций. Если будет принято отрицательное решение, компания все равно сможет продать Select mdx, но не получит возмещения от Medicare до тех пор, пока проблема не будет решена. Во время последней телефонной конференции генеральный директор МакГаррити был уверен, что этим летом будет принято положительное решение о возмещении расходов по программе Medicare. Но есть шанс, что это произойдет раньше.

По мнению руководства, учитывая снижение количества обращений с CMS, во втором квартале может быть принято решение о возмещении расходов на медицинское обслуживание. Но компания дала оценки продаж, предполагая, что это произойдет незадолго до третьего квартала. Приятно видеть, что руководство консервативно относится к своим показателям продаж, а не раздувает их, а затем терпит неудачу в случае задержки.

Продажи и наличные

Общий доход за 2022 финансовый год составил $37,1 млн по сравнению с $22,2 млн в 2021 финансовом году, увеличившись на 67%. Важно отметить, что часть увеличения продаж произошла благодаря приобретению у EXAS отдела продаж и технологии GPS. А Covid еще больше негативно повлиял на продажи в 2021 году, поэтому продажи в 2022 году, естественно, должны быть выше. Тем не менее, компания ожидает, что прогноз выручки на 2023 финансовый год составит $65-70 млн, что представляет собой рост на 75-89% по сравнению с 2022 финансовым годом! Это еще один хороший скачок, который предполагает, что отдел продаж набирает обороты в повышении осведомленности о продукте и его использовании в урологических центрах.

Операционные расходы также увеличились на 53% до $57,1 млн в 2022 финансовом году по сравнению с 2021 финансовым годом. Это также в первую очередь связано с дополнительным персоналом по продажам на местах, связанным с бизнес-подразделением GPS.

Продажи MDxHealth стремительно растут, но прибыли они по-прежнему не приносят. Согласно недавнему обращению акционеров, ориентировочный остаток денежных средств на конец 2022 года составил $55,9 млн.

Ценностное предложение

Как заявлялось ранее, компания ожидает, что объем продаж в 2023 году составит 65-70 миллионов долларов США. Учитывая, что рыночная капитализация компании в настоящее время составляет ~ 88 миллионов долларов, рыночная капитализация должна вырасти в течение года, если они смогут выполнить свои планы. Большинство молодых коммерческих биотехнологических компаний могут торговать с рыночной капитализацией, в несколько раз превышающей их годовой объем продаж.

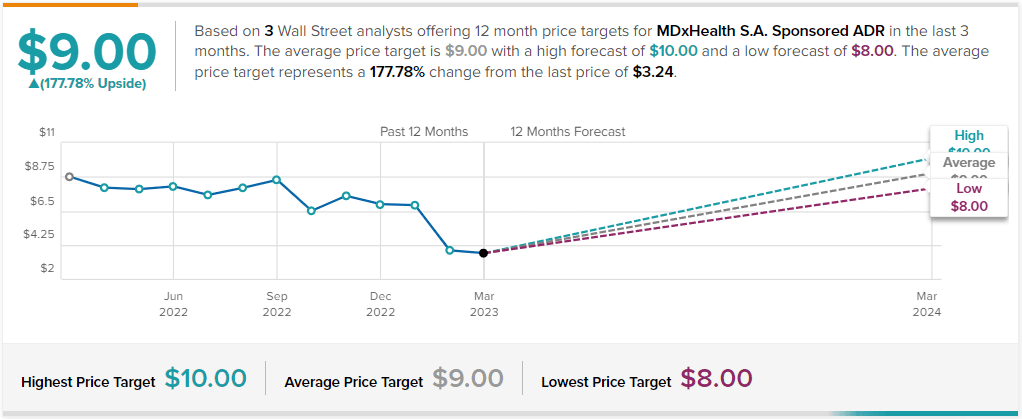

Кроме того, TipRanks также прогнозирует среднюю цену акций на уровне 9 долларов. Но эти рейтинги часто высоки, поэтому не стоит им особо доверять. Тем не менее, сокращение этой оценки вдвое дает нам цену акций в $4,50, что является существенным скачком по сравнению с текущей ценой акций.

Но мы можем получить максимальную информацию от руководства. Чтобы подвести итог их взглядам на то, как компания собирается двигаться вперед, приведем фрагмент выступления генерального директора МакГаррити во время телеконференции 8 марта 2023 года.

…одна из наших сильных сторон в перспективе заключается в том, что мы чувствуем, что наши операционные расходы могут быть сохранены здесь довольно быстро, не так ли? Наша команда продаж — на данный момент у нас 70 человек на местах и 54 прямых представителя. Это, безусловно, самый сильный канал в урологии в нашем регионе.

Так что это очень и очень правильно для нашего бизнеса, но при этом дает дополнительные возможности для каналов продаж. Итак, мы думаем, особенно с точки зрения коммерческих и административных расходов, что наши операционные расходы могут оставаться очень и очень стабильными по мере нашего продвижения вперед. (Выделено мной)

…наша цель состоит в том, чтобы стать бизнесом с оборотом в 100 миллионов долларов с валовой прибылью 65% и прибыльностью, это, по нашему мнению, и я думаю, что мы очень уверены, что этот канал продаж может привести нас туда в том виде, в котором он существует в настоящее время, и что любое расширение OpEx будет способствовать быть обусловлено масштабом и объемом нашей лаборатории.

Это говорит о том, что у них есть все необходимое для увеличения продаж без значительного увеличения операционных расходов.

Также важно отметить, что все приведенные выше расчеты относятся только к рынку США. Остальной мир также может извлечь выгоду из этих урологических технологий.

Риски

Компания сталкивается с конкуренцией со стороны гораздо более крупных игроков, таких как OPKO (OPK), Hologic (HOLX), ExosomeDx/Bio-Techne (TECH), Beckman Coulter/Danaher (DHR) и Prolaris. Все они работают в сфере урологии и не отдадут ни одной доли рынка без конкуренции.

Компания может не получить положительных отзывов от CMS относительно Select mdx. Это ударит по доходам всех важных пожилых людей, которые наиболее подвержены раку простаты (у мужчин) и ИМП (у мужчин и женщин).

Согласно статье Avisol Capital Partners, срок действия одного важного патента, выданного в США на интеллектуальную собственность, используемую в Confirm mdx, истекает в 2022 году, а срок действия еще одного истекает в 2024 году. Срок действия IP, используемой в SelectMDx и других тестах, истекает в разное время между 2025 и 2036 годами. Компании полагаются на них. патенты, чтобы не допустить попадания дженериков на рынок. В то же время их технология является запатентованной, поэтому есть некоторые секреты того, как они облегчают свои испытания.

И, наконец, хотя продажи растут довольно быстро, компания может не достичь достаточного положительного денежного потока, прежде чем ей потребуется еще одно вливание денежных средств. Это приведет к еще большему разбавлению.

Заключение

Компания MDxHealth продвигается вперед, внедряя инновационные и недорогие технологии тестирования в урологической сфере. Это единственная компания, предлагающая действенную точную диагностику для стратификации риска рака простаты. Рыночная капитализация в 88 миллионов долларов удручающе низка и, вероятно, не продлится долго, поскольку инвесторы осознают ценность предложения. 2023 год станет решающим годом для руководства, чтобы посмотреть, смогут ли они продолжать заставлять урологические центры внедрять свои разнообразные технологии тестирования простаты и ИМП.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")