: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Issuer Direct (NYSE:ISDR) — компания по связям с инвесторами, новостным лентам и соблюдению инвестиционного законодательства. Компания участвовала в нескольких предприятиях, но сейчас сосредоточилась на корпоративном новостном бизнесе.

Хотя с момента IPO, произошедшего более десяти лет назад, компания последовательно увеличивала прибыль и доходы, ее рост значительно замедлился. Компания приобрела несколько предприятий, которые не принесли ожидаемых результатов.

Сегодня компания концентрируется на новостных лентах через собственную компанию и приобретение конкурента. Хотя компания является важным конкурентом на рынке, я не думаю, что у нее есть особый ров.

Хотя я считаю, что сегодняшняя прибыль не отражает реальную прибыльность компании, ее стоимость все еще переоценена. Причина в том, что даже учитывая возвращение к более нормальному уровню прибыльности, компания по-прежнему торгуется с соотношением P/E, которое требует существенного роста, а этот рост не материализовался почти десять лет.

Тем не менее, поскольку текущие доходы низки по сравнению с ожидаемыми доходами компании, цена акций может достичь новых максимумов в среднесрочной перспективе.

Примечание. Если не указано иное, вся информация была получена из документов ISDR, поданных в SEC.

Описание деятельности

Компания по связям с инвесторами: ISDR работает в нескольких бизнес-сегментах, связанных с отношениями компании со своими инвесторами. Сегодня компания делит свой бизнес на сегменты комплаенса и коммуникаций.

Сегмент соответствия предлагает пакет программного обеспечения, который позволяет компаниям управлять честным раскрытием информации, коммуникациями с инвесторами, механизмами информирования и распространением доверенных материалов. Сегмент находится в упадке.

Другой сегмент — коммуникации и включает услуги веб-сайтов IR и ленту новостей. Из них лента новостей представляет собой сегмент бизнеса, который растет быстрее и на котором компания планирует сосредоточить инвестиции в ближайшие несколько лет.

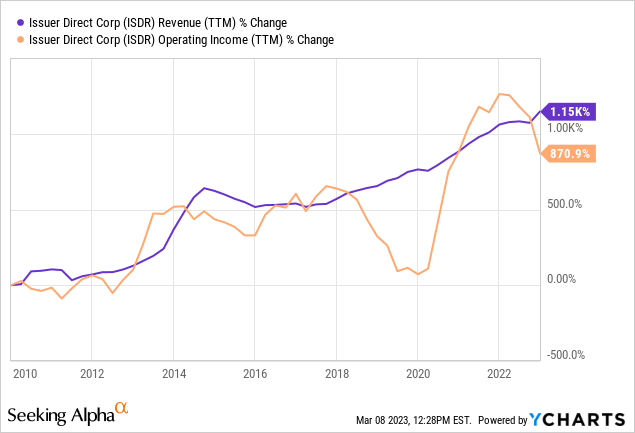

История роста: С тех пор, как компания стала публичной в 2010 году, она значительно увеличила доходы и операционную прибыль. Это основная причина, по которой компания торгуется с существенной премией к ожидаемой прибыли.

Приправлена не очень крупными приобретениями: первоначально компания сосредоточилась на раскрытии материалов, публикации EDGAR и доверенных сообщениях (см., например, описание бизнеса в годовом отчете за 2008 финансовый год).

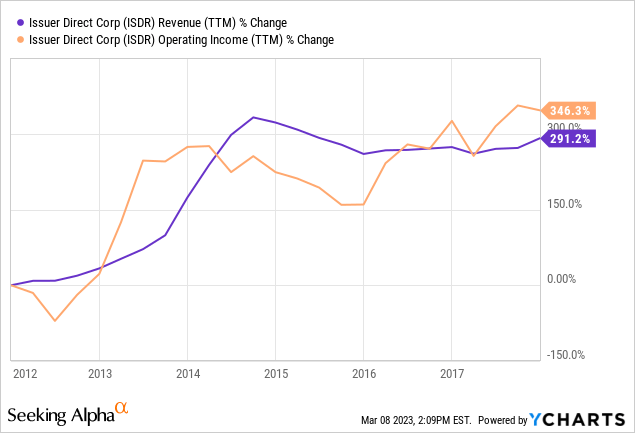

Ситуация изменилась, когда ISDR объявила о приобретении PrecisionIR в 2013 году. PrecisionIR занималась общением с акционерами через коммуникационную платформу. Это было не обычное IR-агентство, а разработчик программного обеспечения для IR. Цена, заплаченная за PrecisionIR, составила 5 миллионов долларов при относительно низком коэффициенте P/S, равном 0,3x, и коэффициенте P/E, равном 10x.

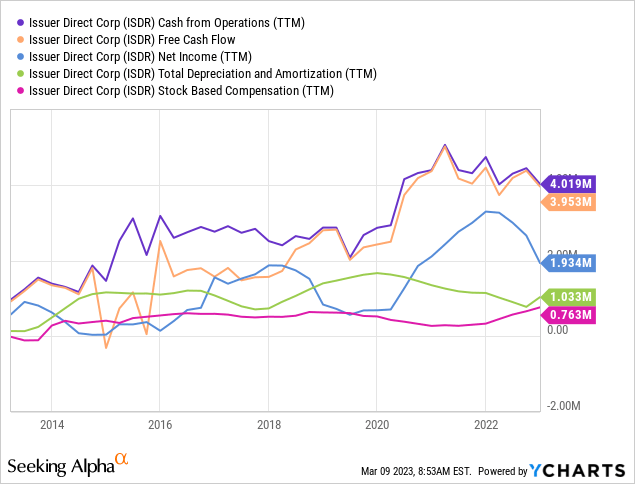

Выручка и прибыль компании дискретно подскочили в период с 2013 по 2014 год, а затем стагнировали.

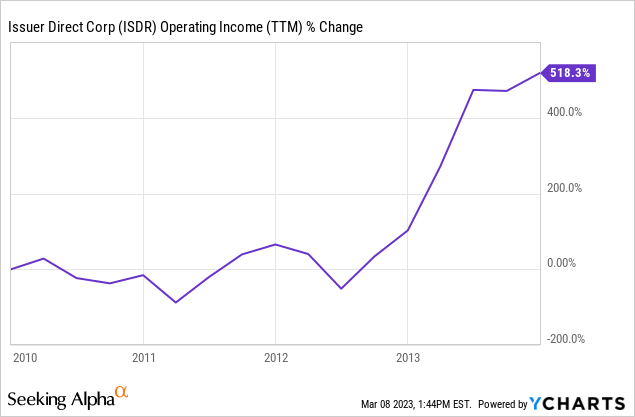

В 2014 году компания приобрела Accesswire за 1,8 миллиона долларов. Accesswire сегодня является основным продуктом компании — новостной лентой. ISDR не предоставил предварительную информацию в том году, но к 2016 году Accesswire уже обеспечивал 90% роста доходов платформы компании (включая PrecisionIR, полученную несколько лет назад).

Тем не менее, как видно выше, новые доходы полезны только для замены падающих доходов от устаревших направлений бизнеса. Общие доходы и прибыль не растут.

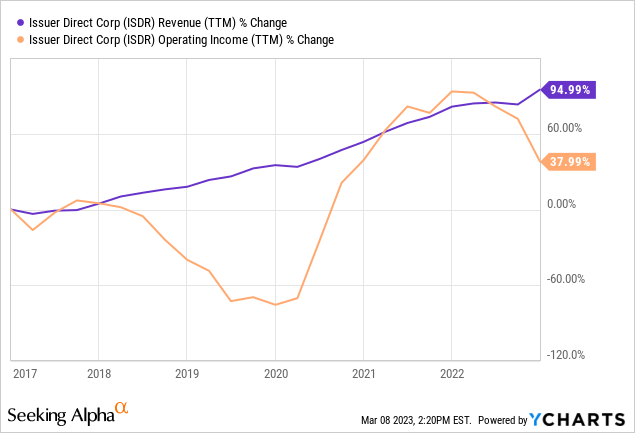

Однако к 2019 году темпы роста Accesswire замедлились, и компания снова увеличила доходы за счет приобретения, на этот раз платформы веб-трансляций под названием VWP за 3 миллиона долларов. Предварительная информация показывает, что компания заплатила коэффициент P/S 1,5x и что VWP не приносила прибыли.

Компания продолжит органический рост выручки и прибыли до 2022 года. В середине приобретение VWP приводит к значительному падению рентабельности, но немного позже она восстанавливается.

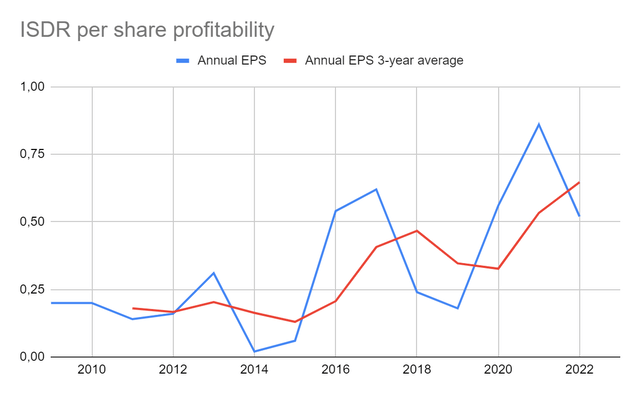

Два периода: На мой взгляд, хотя сквозной рост доходов компании довольно впечатляющий, его можно разделить на два сегмента. Приобретение PrecisionIR завершает первую часть дискретным скачком операционной прибыли. Раньше компания существенно не росла.

Приобретение Accesswire знаменует собой начало второго периода. Как видно на графике ниже, после 2014 года средний показатель прибыли на акцию за 3 года рос довольно стабильно. Если взять средние показатели за период 2014–2022 годов, то среднегодовой темп роста прибыли на акцию за 3 года составил 20%.

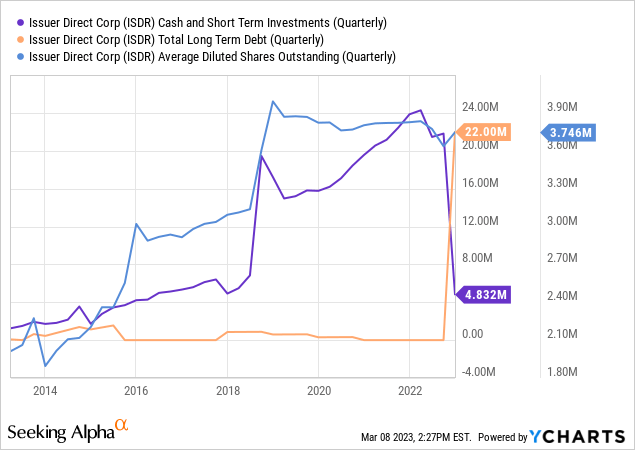

Финансово сильная компания: компания использовала долговые обязательства и выпуск акций для финансирования своих приобретений, но в целом она находится в отличном финансовом состоянии. Компания взяла долг для оплаты своего последнего приобретения (подробнее ниже), но обслуживать его не составит труда.

Высокая степень инсайдерской собственности, очень разумная компенсация: согласно доверенности компании, ее должностным лицам принадлежит 26% компании, что является значительным процентом. Это согласовывает менеджмент компании с интересами других акционеров. Три фонда контролируют еще 20% акций.

Вознаграждение менеджеров очень низкое для компании с рыночной капитализацией ISDR – 300 тысяч долларов на одного сотрудника. Это, опять же, хороший знак, поскольку менеджеры получают вознаграждение так же, как и акционеры.

Оценка

Концентрация на новостной ленте: ISDR планирует расширить свое участие в корпоративном новостном бизнесе.

Для этого она приобрела конкурирующую компанию Newswire за 44 миллиона долларов. 22 миллиона долларов были выплачены векселями со сроком погашения в 2023 году, 16 миллионов долларов — наличными, а оставшаяся часть — акциями.

Согласно предварительной информации, Newswire принесла около 10 миллионов долларов дополнительной выручки и понесла убытки в 21 и 22 финансовых годах.

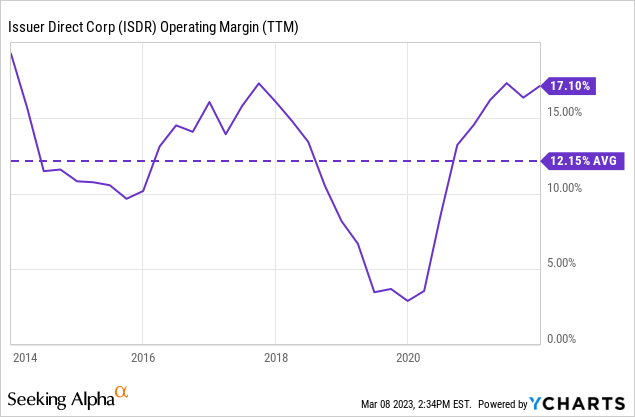

Рентабельность: поскольку ISDR имеет опыт размещения новых предприятий, я считаю, что она сможет увеличить размер прибыли Newswire до среднего долгосрочного показателя компании. В приведенных ниже расчетах рентабельности я предполагаю, что будущая операционная рентабельность составит 15%. Диаграмма ниже заканчивается перед недавним падением операционной рентабельности (в настоящее время около 11%), вызванным приобретением Newswire.

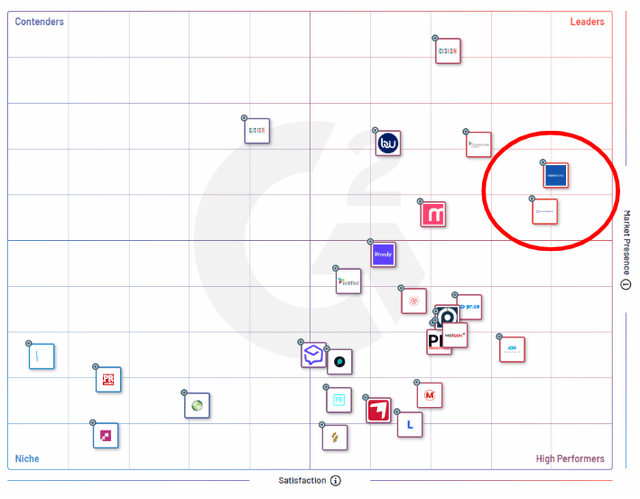

Конкурентоспособность: кажется, что Accesswire и Newswire находятся в середине ценового диапазона своего рынка, и оба имеют очень хорошие отзывы клиентов.

Сайт сравнения технологий G2 ставит оба продукта в очень интересное положение: они являются лучшими по удовлетворенности и относительно высокому присутствию на рынке.

Однако я не считаю, что рейтинг G2 очень точен. Начнем с того, что присутствие на рынке не отражает размер компании. Accesswire и Newswire накопили около 30 миллионов долларов дохода, но такие гиганты, как Business Newswire, имеют около 250 миллионов долларов, а PR Newswire — еще 400 миллионов долларов.

Во-вторых, G2 не оценивается по охвату, который, на мой взгляд, является наиболее важным показателем новостной платформы. Accesswire заявляет о 1500 торговых точках в Твиттере, BN — о 100 тысячах, а PRN — о 300 тысячах.

Учитывая, что их предложения схожи, я не нахожу другого показателя для сравнения новостной ленты, кроме охвата. Таким образом, в этом отношении, размера и охвата Accesswire и Newswire не превосходят конкурентов.

Однако есть и положительная сторона: я считаю, что ленты новостей — это очень повторяющийся бизнес, поскольку их стоимость (от нескольких сотен до тысячи долларов) невелика для компаний, но их услуги относительно важны. Как только отделы по связям с общественностью и связям с общественностью компании устанавливают ленту предпочтений, я не думаю, что они изменятся, если условия не будут намного лучше, чем другие. Опять же, я считаю, что ключевым отличием для клиента является охват, а не стоимость выпуска.

Доход после приобретения Newswire: Используя предварительную информацию из отчета 10-K за 22 финансовый год, мы можем ожидать, что консолидированная компания получит выручку в размере 35 миллионов долларов в 23 финансовом году, не допуская роста или снижения в других сегментах. Потенциал перекрестных продаж невелик, учитывая, что обе компании предлагают практически одинаковые услуги.

Если мы применим историческую операционную маржу в 15% к этому уровню выручки, мы получим операционную прибыль в размере 5,25 млн долларов США. Затем вычтите среднюю эффективную ставку налога в размере 21% за последнее десятилетие, и мы получим примерно 4,2 миллиона долларов чистой прибыли объединенной компании.

Я считаю, что компания может вернуться к средней операционной рентабельности, поскольку она показала, что может объединять приобретенные компании, не нарушая при этом свою рентабельность в течение значительного периода времени. Однако компании придется столкнуться с дополнительными затратами на амортизацию в размере 2,3 миллиона долларов из-за нематериальных активов, приобретенных с помощью Newswire. Это, вероятно, приведет к снижению начисленной операционной прибыли, хотя и не должно угнетать финансового директора компании.

Мы также должны принять во внимание банкноты на сумму 22 миллиона долларов, выпущенные для приобретения Newswire. Срок их погашения наступает в 2023 году и, вероятно, будет рефинансирован. Если долг будет рефинансирован по той же ставке, что и выпущенный (6%), его стоимость после уплаты налогов составит примерно 1 миллион долларов. Компания также могла бы погасить этот долг путем выпуска акций.

Таким образом, мы ожидаем доход в размере около $3,2 млн в денежном выражении, немного ниже по методу начисления из-за амортизации.

Почему денежные потоки лучше: читатель может заметить, что денежные потоки ISDR постоянно превышают чистую прибыль компании. Объяснение исходит из двух источников: во-первых, амортизация нематериальных активов влияет на чистую прибыль, но приобретения не исключаются из свободного денежного потока. Во-вторых, вознаграждение в виде акций не лишается финансового директора, но не является операционным источником денежных средств. Когда они учтены, денежные потоки компании не намного превышают чистую прибыль компании.

Множители и рост: в настоящее время ISDR торгуется с рыночной капитализацией в 87 миллионов долларов, что подразумевает кратность 27x для прогнозирования ожидаемой прибыли, прежде чем рассматривать рост.

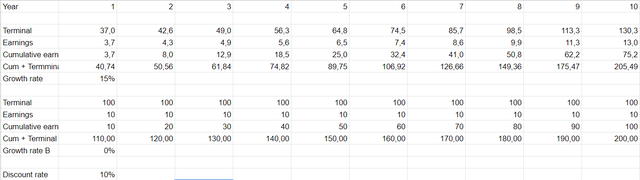

В упражнении, уже примененном к другой компании, я показываю предположения о росте, лежащие в основе такого мультипликатора. В ходе упражнения сравнивается недисконтированная прибыль, полученная от двух компаний: одна, которая быстро растет, но стоит дороже и затем продается при нулевом росте (конечная стоимость), и другая, которая не растет.

Чтобы компания, купленная с прибылью в 27 раз, приносила такой же доход, как компания, купленная с прибылью в 10 раз, она должна поддерживать среднегодовой темп роста на 15% выше, чем у второй компании, в течение десяти лет. Если рост сократить до среднегодового темпа роста в 10%, этот период продлится до 15 лет.

Таким образом, покупая ISDR с ожидаемой прибылью в 27 раз, при наличии на рынке многих компаний с рейтингом в 10 раз, мы предполагаем, что ISDR будет расти в совокупности на 15% быстрее, чем у этих компаний, в течение десяти лет.

Хотя такое предположение согласуется с недавней историей компании, я считаю, что нет достаточных доказательств, подтверждающих его дальнейшее развитие. Я отметил, что компания конкурирует с гораздо более крупными игроками, предлагающими те же продукты. Кроме того, период 2014–2022 годов был прекрасным временем для рынков государственного и частного капитала. Нет никакой гарантии, что то же самое произойдет и в следующем десятилетии.

Выводы

ISDR — это бизнес, который значительно вырос благодаря новостному бизнесу. Компания планирует продолжать инвестировать в этот сегмент и в будущем.

В настоящее время компания торгуется по цене, кратной ожидаемой денежной прибыли (без учета эффекта амортизации нематериальных активов), что значительно ниже среднего показателя за последнее десятилетие. Однако кратность по-прежнему высока.

Текущие рыночные цены, кратные 27x (с учетом совокупной выручки от недавнего приобретения, восстановления операционной рентабельности и без учета затрат на амортизацию), подразумевают избыточный среднегодовой рост на 15% по сравнению с компанией, торгующейся с коэффициентом 10x в течение десяти лет.

Я считаю, что эти ожидания роста высоки и не оправданы конкурентной позицией компании в своей отрасли или ее перспективами. Прежде всего, я считаю, что на новостные ленты положительно повлиял долгосрочный бычий рынок в период с 2009 по 2021 год, который не гарантированно продолжится после изменений, наблюдавшихся в 2022 и 2023 годах.

По этим причинам я считаю, что ISDR не представляет собой возможности при таких ценах.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")