: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания Where Food Comes From (NASDAQ:WFCF) является аудитором цепочки поставок продуктов питания, который помогает компаниям сертифицировать стандарты качества. Их основная сфера деятельности связана с животноводством, но они расширяют свою деятельность в сфере органических продуктов, ухода за животными и производства продуктов питания.

Компания работает в интересной отрасли с отличной юнит-экономикой, и я считаю, что у них есть хорошая стратегия роста. Компания последовательно увеличивает доходы и прибыль, не имеет долгов, управляется ее основателями и крупнейшими акционерами.

Несмотря на все эти интересные характеристики, компания торгуется с коэффициентом прибыли и свободного денежного потока, который, на мой взгляд, слишком высок. Текущая оценка компании требует значительного роста в будущем. Путь компании к росту не является прямой линией. У него много конкурентов, некоторые из которых намного крупнее, а другие работают на некоммерческой основе.

Примечание. Если не указано иное, вся информация была получена из документов WFCF, поданных в SEC.

Описание деятельности

Аудитор цепочки поставок продуктов питания: WFCF помогает своим клиентам получить сертификаты на продаваемую ими продукцию. Эти сертификаты включают источник и возраст крупного рогатого скота, органические процессы для овощей, стандарты качества FDA для производственных предприятий и снабжение розничных торговцев. Всего WFCF помогает своим клиентам получить почти 30 различных сертификатов.

Опыт работы с крупным рогатым скотом: хотя компания не раскрывает процент доходов, получаемых ее отраслями, я считаю, что значительная часть поступает от скотоводов.

Причина заключается в том, что до смены названия она использовала название IMI Global, которая сейчас является дочерней компанией. Эта дочерняя компания в основном занимается сертификацией владельцев ранчо. На своей веб-странице также показано больше сотрудников по сравнению с остальными дочерними компаниями.

Кроме того, основатели компании заняли видные позиции в мясной отрасли. Например, президент и главный операционный директор компании был председателем Федерации экспорта мяса США в период с 2015 по 2016 год.

Наконец, в списке поставщиков услуг программы Process Verified, опубликованном FDA (список услуг проверки для владельцев ранчо), услуги IMI Global перечислены на отдельной странице, а не в таблице, как у других поставщиков, поскольку у компании очень много услуг.

Отличная экономика отрасли. Сертификация имеет интересную экономику. Например, по данным IMI Global, стоимость сертификации возраста и происхождения головы крупного рогатого скота может составлять всего лишь 3,5 доллара, а рыночные премии могут достигать 10 долларов за голову. Для проверенной натуральной говядины сертификация стоит 4,5 доллара на голову для крупных предприятий, но премии могут достигать 56 долларов на голову (конечно, включая более высокие производственные затраты).

Обычно, когда компонент (например, сертификация) имеет решающее значение для бизнеса, но составляет небольшую часть общих затрат, это ставит поставщика компонента в хорошую переговорную позицию. Владелец ранчо не будет так сильно торговаться по цене сертификации, если она составляет 10% стоимости, но является важным ключом к получению 100% роста дохода. В большинстве случаев сертификация является обязательной для выхода на определенные рынки, особенно при экспорте продуктов питания.

Кроме того, процесс может быть по большей части автоматизирован и требует небольшой структуры с хорошим операционным рычагом. По состоянию на 21 финансовый год в WFCF работало 80 штатных сотрудников, обслуживающих 15 тысяч клиентов.

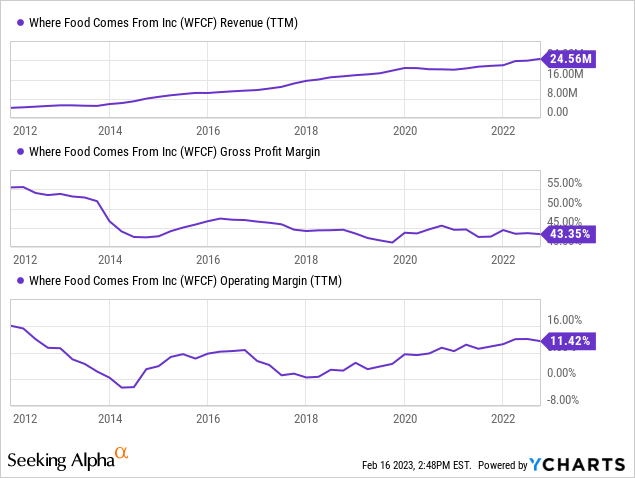

Стратегия роста, которая работает: компания стабильно увеличивает доходы и прибыль, сохраняя при этом стабильную прибыль.

Компания выросла благодаря двум стратегиям.

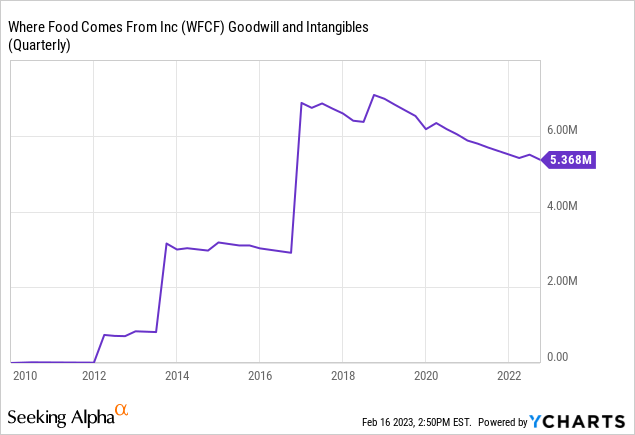

Во-первых, он приобрел десять компаний по относительно небольшим (не обязательно низким) ценам, что позволило ему выйти на другие рынки, используя свою структуру. Гудвилл и нематериальные активы компании показывают, что она не переплатила существенно за эти предприятия, даже несмотря на то, что они невелики по активам и должны были учитывать нематериальные активы.

Во-вторых, и это спекулятивно, учитывая, что компания не раскрывает эту информацию, я считаю, что она взимает низкую цену входа, чтобы привлечь клиента к выигрышу наиболее прибыльного текущего бизнеса. Например, IMI Global не взимает никаких затрат на аудит предприятия, а лишь периодические расходы на сертифицированного работника. Другим примером является WFCFO, дочерняя компания, которая занимается сертификацией органических продуктов питания. В прайс-листе на сертификацию Палео-диеты компания предлагает небольшую цену в размере 1250 долларов за регистрацию до 5 продуктов, оставляя стоимость текущего аудита предприятия неучтенной. Та же схема ценообразования используется для сертификации органических продуктов Министерства сельского хозяйства США.

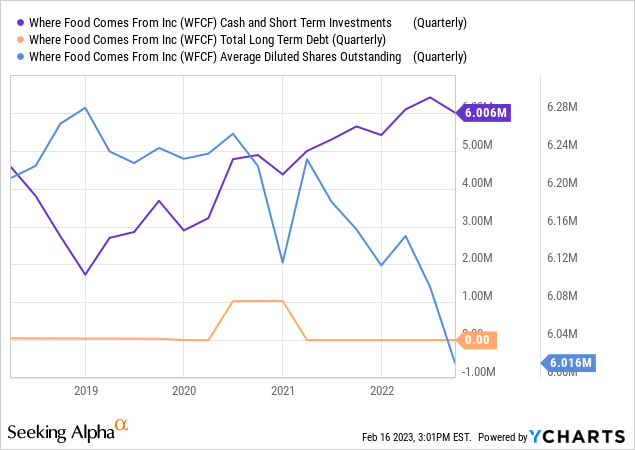

Сильный баланс: WFCF не имеет долгов и имеет резервы в размере 6 миллионов долларов США. Компания также выкупала акции за последние два года, сократив количество акций на 5%.

Менеджеры являются владельцами и учредителями: Семья Сондерс, основатели компании, занимают важнейшие руководящие должности. Джон Сондерс является генеральным директором и председателем совета директоров, а его жена Линн Сондерс — главным операционным директором и президентом. Согласно доверенности компании на 21 финансовый год, им принадлежит 28,4% акций, а еще двум членам совета директоров принадлежит по 10% каждый, то есть инсайдерам принадлежит более 50% компании. Я считаю, что менеджер-владелец — лучший тип управленческой структуры.

Оценка

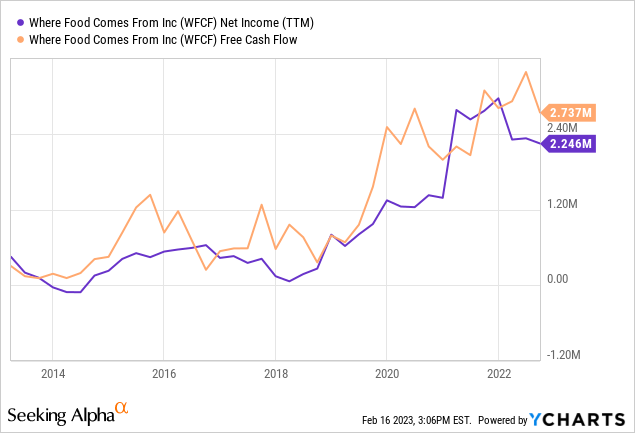

Множители: Основная проблема WFCF — цена акций. В настоящее время компания торгуется с рыночной капитализацией в 82 миллиона долларов. Тем не менее, компания генерирует менее $3 млн чистой прибыли и немного больше свободного денежного потока, учитывая, что она амортизирует приобретенные нематериальные активы, но не имеет соответствующих капитальных затрат.

Это подразумевает коэффициент прибыли и свободный денежный поток выше 30х. Проблема с таким высоким коэффициентом прибыли заключается в том, что инвестор должен быть уверен, что рост продолжится. С 2018 финансового года компания увеличила операционную прибыль в среднем на 21%, но может ли это продолжаться?

Насколько велик рост?: Не существует простой формулы для сравнения роста с текущей доходностью, но мы можем использовать некоторые числовые примеры.

Компания А торгуется на уровне $100 млн и генерирует $10 млн чистой прибыли (коэффициент P/E 10x). Компания B также торгуется на уровне 100 миллионов долларов, но генерирует только 3,3 миллиона долларов чистой прибыли (коэффициент P/E 30x, как и WFCF). Далее мы считаем, что компания Б в течение некоторого времени будет расти быстрее, чем компания А (период разницы роста). После этого периода разницы в росте обе компании продадут акции в десять раз дороже своей текущей прибыли.

Сколько лет роста и какими темпами стоят за коэффициентом P/E, равным 30x, по сравнению с коэффициентом P/E, равным 10x? Чтобы обе инвестиции принесли одинаковую прибыль, компания Б должна вырасти на 10 процентных пунктов больше, чем компания А, в течение пятнадцати лет; или на 20 процентных пунктов больше, чем у компании А за десять лет.

Таким образом, для того, чтобы WFCF вернулся на тот же уровень, что и компания, которая в настоящее время продает акции по P/E 10x, она должна расти на 20 п.п. быстрее в течение почти десяти лет. Это очень трудное предположение.

Если бы акции WFCF торговались с коэффициентом P/E 20x, предположения о росте были бы более легкими. То есть пяти лет роста на 20 п.п. будет достаточно, или десяти лет роста на 10 п.п. быстрее.

Не единственный конкурент: в том же сегменте, что и WFCF, работают и другие компании. Некоторые из них намного больше, и многие из них некоммерческие. Например, NSF International является некоммерческой организацией с доходом в 123 миллиона долларов в 2020 году. Коммерческая организация SCS Global Services имеет доход в 40 миллионов долларов. Наконец, такие гиганты, как SGS, имеют миллиардные доходы.

Эти компании не концентрируются только на сертификации пищевых продуктов, но конкурируют в этих сегментах. Кроме того, есть более мелкие и более местные конкуренты, например, шестнадцать поставщиков крупного рогатого скота в списке поставщиков Программы проверки процессов Министерства сельского хозяйства США.

Кроме того, в сегменте крупного рогатого скота упаковщики могут запускать свои программы PVP без предварительной сертификации скота у источника.

Я не вижу рва: К сожалению, я не понимаю, как WFCF могла бы создать ров на этом рынке, учитывая, что у них нет сертификатов, которые они предлагают. Они всего лишь аудиторы.

Действительно, некоторые сертификаты (например, PVP Министерства сельского хозяйства США) содержат требования соответствия, которые могут стать барьером для входа, но только для очень мелких конкурентов. WFCF предлагает множество услуг, которых нет у его конкурентов, но они также могут их догнать.

Я считаю, что рынок WFCF растет, поскольку сертификация – это новая тенденция. Тем не менее, в конечном итоге он достигнет зрелости (производство и экспорт говядины растут ниже уровня экономики), и тогда конкуренция съест прибыль.

Выводы

Мне нравится многое в WFCF: он работает на растущем рынке с интересными характеристиками покупательской способности, демонстрирует рост, сохраняя при этом прибыльность, управляется собственниками и имеет сильный баланс.

К сожалению, цена акций WFCF слишком требовательна к будущему росту прибыльности с точки зрения ставок и продолжительности периода роста. Я не верю, что WFCF сможет поддерживать такие показатели роста так долго, учитывая, что на рынке есть более крупные конкуренты, некоторые из которых являются некоммерческими, и у компании нет рва.

По этой причине я предпочитаю дождаться более привлекательных цен входа, прежде чем рассматривать WFCF.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")