: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Auburn National Bancorporation (NASDAQ:AUBN) — банковская холдинговая компания AuburnBank, зарегистрированного в штате Алабама банка.

AUBN имеет сильные позиции в сельских округах, где он работает. Кроме того, он последовательно увеличивал прибыль и депозиты. В основном это депозитное финансирование.

Однако я считаю, что компания не получает значительной надбавки к прибыли, поскольку она показала, что не может действовать антициклически. В 2020 и 2021 годах он активно расширял свою депозитную базу, приобретая низкодоходные ценные бумаги, которые сейчас висят на его BS.

Торгуя с коэффициентом P/E около 10,5x от регулярной прибыли, банк не предлагает значительного запаса прочности против вероятного увеличения стоимости депозитов.

Примечание. Если не указано иное, вся информация была получена из документов AUBN, поданных в SEC. Название AUBN используется как синонимы банковской холдинговой компании и банка.

Описание деятельности

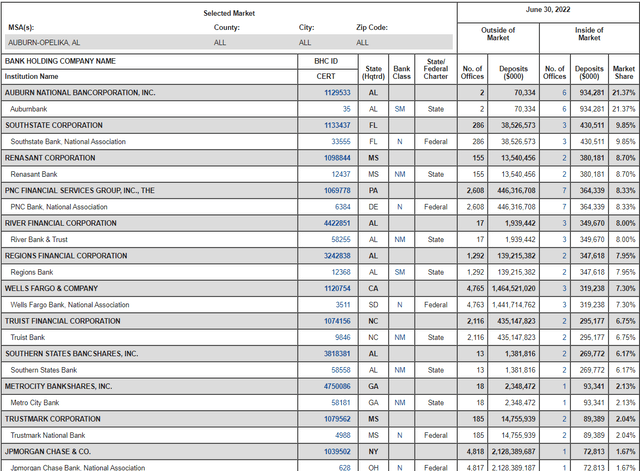

Сильный, но слабеющий местный банк: По данным FDIC, AUBN концентрирует 21% депозитов в MSA Оберн-Опелика, где государственные банки работают намного лучше, чем банки, зарегистрированные на национальном уровне, как показано ниже.

К сожалению, та же база данных показывает, что в период с 2000 по 2015 год банк владел 30% депозитов региона. Рыночная доля компании упала на десять процентных пунктов менее чем за десять лет.

Это указывает на то, что конкуренция подрывает позиции компании в регионе. Если это продолжится, это может повлиять на стоимость средств или услуг AUBN (подробнее об этом ниже).

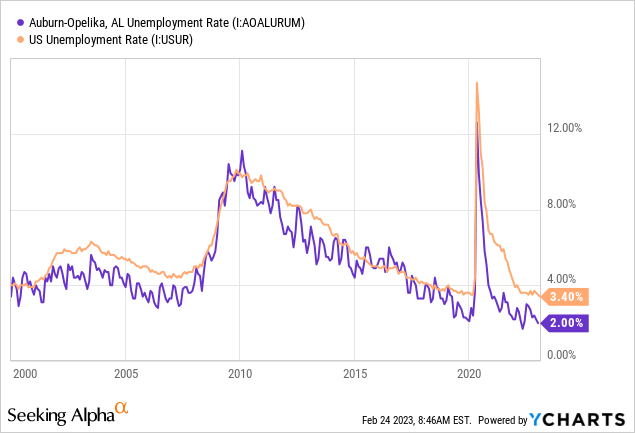

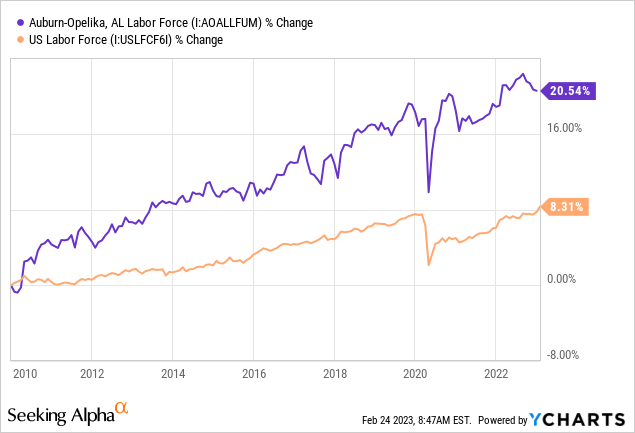

Экономически сильный регион: регион Оберн-Опелика MSA демонстрирует несколько признаков экономики, которая не должна создавать проблем для банка. Уровень безработицы здесь ниже среднего по стране (первый график ниже). В этом районе численность работающего населения растет быстрее, чем в среднем по стране (второй график).

Район значительно беднее, чем в среднем по стране. По данным DataUSA, средний доход домохозяйства в этом районе на 20% ниже, чем в среднем по стране, а уровень бедности на семь процентных пунктов выше. Это указывает на менее динамичную, но и более конкурентоспособную экономику. В контексте решоринга это могло бы стать привлекательным.

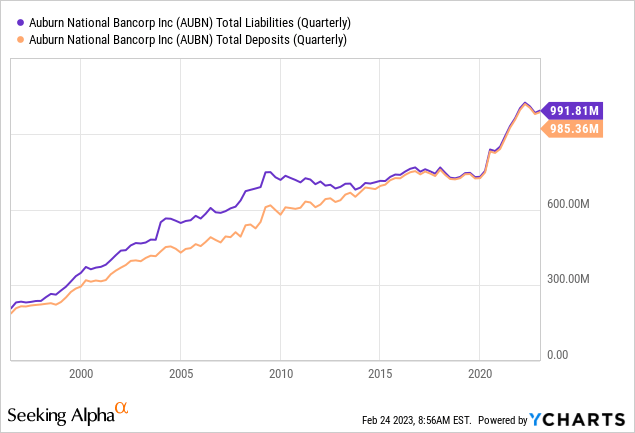

В основном депозиты финансируются и растут: 90% обязательств банка составляют депозиты, которые росли в течение последнего десятилетия.

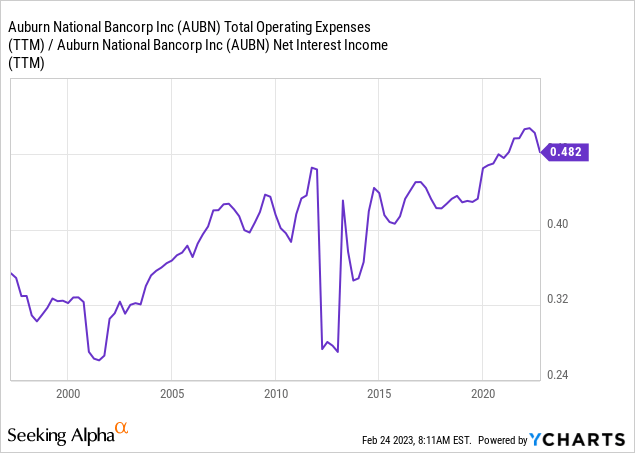

Не очень хорошее управление расходами. Коэффициент эффективности компании (чистые операционные расходы по отношению к чистому процентному доходу) демонстрирует тенденцию к росту, что нежелательно. Банку приходится направлять большую часть своего процентного дохода на операционные расходы.

Такая ситуация может быть связана с более высокой конкуренцией в регионе присутствия банка. Если конкурирующие банки предлагают лучшие офисы, более удобные услуги или больше сотрудников по обслуживанию клиентов, клиенты могут переехать к ним. Поэтому банку приходится увеличивать стоимость обслуживания своего клиента. Это также может быть связано с отсутствием контроля над расходами. Обе ситуации негативны и будут продолжаться, пока не будет доказано обратное.

Однако банк находится в положительной зоне, поскольку коэффициент эффективности ниже 0,5 считается хорошим. Меня беспокоит не уровень коэффициента эффективности, а скорее его тенденция к росту.

Чистая прибыль банка становится более операционно заемной по мере увеличения коэффициента эффективности. То есть небольшие изменения чистого процентного дохода приводят к большим изменениям прибыли. Это увеличивает волатильность доходов, что затрудняет прогнозирование доходов на будущее. В целом мне не нравится операционный рычаг, если компания не может однозначно извлечь из него выгоду.

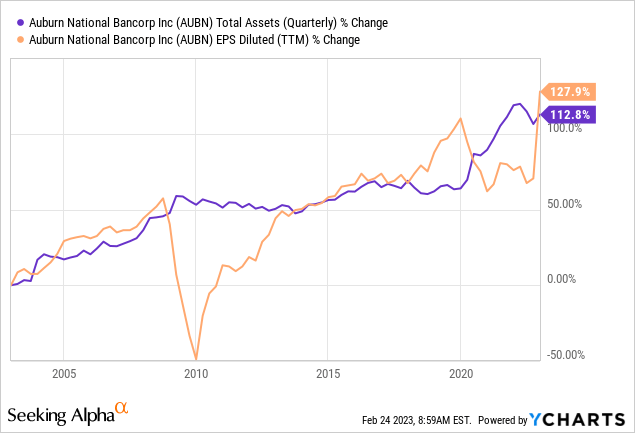

Прибыльность следует за активами. По сравнению с ростом активов, рентабельность следует по аналогичной траектории, хотя и с большей волатильностью. Это нехорошо, потому что банк должен извлечь выгоду из своего масштаба, разбавляя свои постоянные расходы (в основном офисы и персонал) более широкой базой активов. Обычно мы отдаем предпочтение банкам, прибыль которых превышает активы.

Доли крупных владельцев: хотя руководители и совет директоров компании владеют незначительной долей компании, согласно заявлению компании, два холдинга составляют 20% и 10% от общего числа акций соответственно.

Это позитивно, поскольку крупные акционеры обладают большей свободой действий, чем разбавленный пул более мелких акционеров. Например, этим крупным акционерам было бы легче продвигать изменения в совете директоров или исполнительной группе компании, если бы деятельность банка считалась неудовлетворительной.

Инвестиционный портфель и распределение капитала

Великий финансовый кризис. Результаты деятельности банка во время GFC не были ни блестящими, ни ужасными. Чистые списания в период с 2008 по 2013 финансовые годы составили 15 миллионов долларов США, или 4% от кредитного портфеля в 2007 году. Ни в одном году списания не превышали резервы до 2007 года, но их приходилось пополнять каждый год, что увеличивало стоимость компании. кредита.

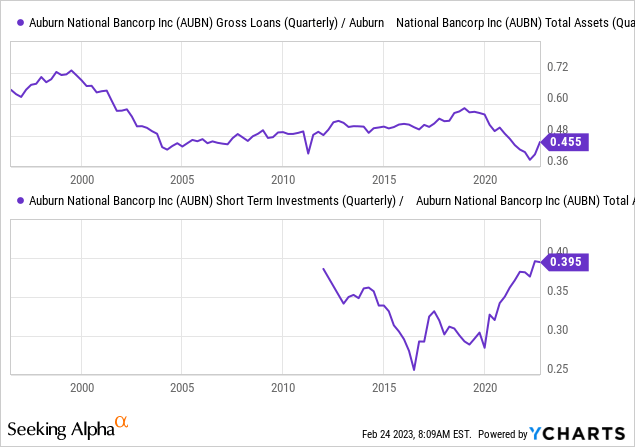

Более позитивным моментом является то, что компания сократила свою долю кредитов в годы, предшествовавшие кризису. Хотя это не показано ниже, разница была покрыта ценными бумагами, в основном агентством MBS, которые держали свою стоимость намного лучше.

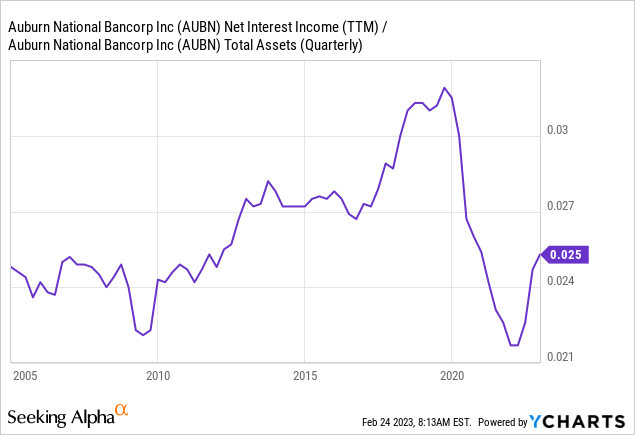

Проциклический рост баланса: совсем недавно AUBN более агрессивно расширил свой баланс в 2020 году, увеличивая депозиты намного быстрее, чем раньше (см. график депозитов в разделе выше).

Это имело два печальных последствия. Во-первых, для быстрого привлечения средств компания существенно увеличила ставку по своим депозитам. Это быстро подорвало чистую процентную маржу и прибыльность компании. Во-вторых, компания использовала эти средства для инвестирования в ценные бумаги, приносящие очень небольшую прибыль. Сегодня эти ценные бумаги несут тяжелые потери капитала.

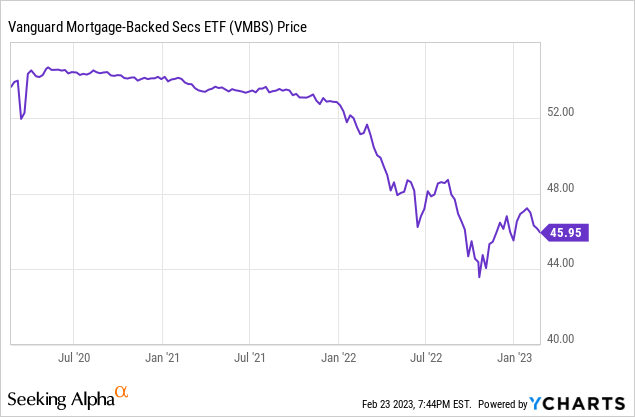

Книга ценных бумаг: К сожалению, книга ценных бумаг AUBN состоит в основном из агентских MBS, доходность которых в среднем составляет 1,5%. Учитывая, что они долгосрочные, эти ценные бумаги затянут прибыльность компании на долгие годы. Если компания решит продать их, она должна осознать убытки в размере не менее 50 миллионов долларов, или 10% балансовой стоимости.

Несмотря на то, что базовые ставки выросли не так сильно (2 процентных пункта для казначейских облигаций в период с сентября 2021 по сентябрь 2022 года), ценные бумаги AUBN упали на 10%, потому что MBS упали намного больше, чем базовые ставки. Динамика объясняется в этой статье от PIMCO.

Кредитный портфель коммерческой недвижимости с фиксированной ставкой: Кредитный портфель компании состоит в основном из кредитов на коммерческую недвижимость и кредитов с фиксированной ставкой. Это 60% и 90% кредитного портфеля соответственно по состоянию на 21 финансовый год.

Хотя в последнее время нет никаких признаков проблем с этими кредитами, они будут приносить фиксированную ставку около 4,5% в течение нескольких лет, если только они не будут проданы с убытком. Коммерческая недвижимость — самый рискованный вид кредита на недвижимость, но тот факт, что кредиты фиксированные, является защитой. Правда, они не увеличат процентные доходы компании, но и не увеличат процентную нагрузку на заемщика, что предполагает снижение неплатежей.

Оценка

Последние данные за 4К22 показывают нам рекордно высокий уровень рентабельности AUBN в 22 финансовом году. Компания сообщила о чистой прибыли в размере 10 миллионов долларов, но я считаю, что только 8 миллионов долларов приходятся на повторяющиеся операции. Причина в том, что компания раскрыла 4,8 миллиона долларов единовременного дохода от продажи недвижимости и удержанных кредитов, а также дополнительную надбавку в 1 миллион долларов.

Торгуя с рыночной капитализацией в $84 млн, компания предлагает коэффициент P/E 10,5x. Такое соотношение оправдано, поскольку компания не обязательно получает премию к прибыли. Он показал рост, но теми же темпами, что и активы, с снижающейся эффективностью. Он занимает доминирующее, но снижающееся положение на своем рынке. Наконец, его руководство не продемонстрировало особых способностей к антициклическому инвестированию.

В дальнейшем основной риск – увеличение процентных расходов по депозитам. По данным FDIC, с начала года средние ставки по срочным депозитам увеличились в десять раз, а ставки по сберегательным счетам — в шесть раз.

Срочные депозиты AUBN составляют четверть его вкладов, и банк не обновлял эти ставки. Динамика ставок по срочным депозитам во многом зависит от того, насколько агрессивно банк пытается увеличить или сохранить эти депозиты. Если AUBN хочет увеличить свой баланс, как это было в 2020 году, ему необходимо увеличить ставки по депозитам. Ему также может потребоваться повысить ставку, если он хочет, чтобы эти депозиты не уходили куда-то еще. В этом случае пострадает прибыльность, особенно учитывая низкодоходный портфель ценных бумаг компании.

С другой стороны, если банк хочет отказаться от депозитов, ему придется продавать ценные бумаги с убытком. Оба варианта не очень хороши. Регулярные депозиты гораздо более привлекательны, особенно на рынке AUBN, поэтому с ними не должно быть проблем.

Таким образом, AUBN не будет контролировать уровень своей прибыльности. Предположим, срочные вкладчики хотят переместить свои вклады в другое место. В этом случае у компании есть только два варианта: выкупить депозиты, осознав потерю ценных бумаг, или предложить им более высокие проценты по депозитам. Единственный сценарий, при котором AUBN сохранит свою прибыльность, — это когда срочные вкладчики не просят более высоких ставок и не перемещают свои депозиты. Это маловероятный сценарий.

Заключение

С точки зрения качества, у AUBN есть как положительные, так и отрицательные стороны, которые компенсируют друг друга. Особое беспокойство вызывает тот факт, что банк не распределял капитал антициклически. Если бы банк не выплатил депозиты в 2020 году, а только инвестировал их в сверхнизкодоходные ценные бумаги, его нынешняя ситуация была бы совсем другой.

Однако текущая оценка предполагает относительно низкий коэффициент, что не очень требовательно к качеству компании. Проблема с мультипликатором заключается в том, что AUBN столкнется с трудностями при сохранении текущей прибыльности. В частности, банк пострадает от более высоких затрат по обязательствам из-за относительно фиксированного портфеля кредитов и ценных бумаг, который не приносит такой большой прибыли (особенно по ценным бумагам).

Таким образом, в перспективе мультипликатор АУБН выше, что, на мой взгляд, не оправдано качеством компании. И наоборот, сегодня компания предлагает низкий мультипликатор, но этот мультипликатор не дает никакого запаса прочности от вполне возможного снижения прибыли.

По этим причинам я считаю, что акции AUBN в настоящее время не представляют собой возможности.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")