: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания Champions Oncology (NASDAQ:CSBR) управляет банком PDX и предлагает услуги по тестированию методов лечения онкологических заболеваний для био- и фармацевтических компаний.

Компания работает на этапах, предшествующих испытаниям на людях, где операции менее дорогостоящие и гораздо более повторяющиеся. Она не подвергается тем же рискам, что и компания, пытающаяся разработать метод лечения, а скорее предлагает услуги этим компаниям.

Интересно, что CSBR работает в режиме безубыточности, но, что наиболее важно, она способна самостоятельно финансировать ежегодные расходы на исследования и разработки в размере 10 миллионов долларов США. Ее руководство продемонстрировало признаки консерватизма и эффективного использования ресурсов.

Я считаю, что нынешняя скидка на собственные средства, выделяемые на НИОКР, является многообещающей, и что акции компании — это возможность.

Примечание. Если не указано иное, вся информация была получена из документов CSBR, поданных в SEC.

Описание деятельности

Банк ксенотрансплантатов: CSBR — это банк ксенотрансплантатов. Ксенотрансплантаты – это трансплантация одной ткани животного в другую. В частности, у CSBR есть библиотека опухолевых тканей человека и возможность имплантировать эту ткань мышам, которые затем можно использовать для тестирования методов лечения перед тестированием на людях.

За небольшую часть стоимости тестирования на людях био- и фармацевтические компании могут получить информацию, которая имеет достаточную предсказательную силу для возможных результатов для людей. Затем компании решают, продолжать или нет гораздо более дорогие клинические испытания.

Поэтому, если фармацевтическая компания разрабатывает лекарство против рака толстой кишки, она может попросить CSBR провести тесты на мышах с раком толстой кишки у человека. Кроме того, CSBR может предоставить компании различные типы рака толстой кишки и различные характеристики исходного пациента-человека (возраст, пол, привычки, раса и т. д.). Повторить это с людьми было бы невозможно.

Услуга, а не разработка лечения: Разработка лечения работает как вариант. У него есть ряд результатов, в которых оно ничего не стоит, и ряд результатов, в которых оно стоит очень много. Это делает инвестирование в разработку методов лечения (или микрокапитализацию био/фармацевтики) чрезвычайно рискованным бизнесом, подходящим только для крупных компаний или очень информированных инвесторов.

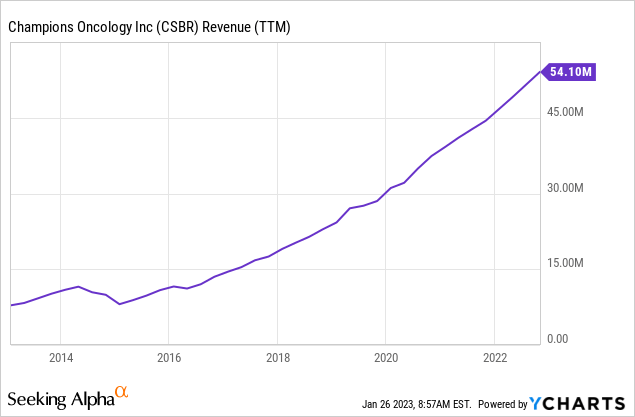

Однако CSBR занимается не разработкой методов лечения, а скорее предоставлением услуг разработчикам методов лечения. По аналогии с золотой лихорадкой, CSBR продает кирки и лопаты. Компания последовательно увеличивает доходы, что делает ее профиль риска сильно отличающимся от профиля компании, занимающейся однократным лечением.

Хороший размер и относительно небольшая конкуренция. По данным InsightAce Analytics, текущий рынок доклинических моделей (который включает в себя и другие решения) приносит годовой доход в размере 1 миллиарда долларов США, что позволяет CSBR занять 5% рынка. Компания по-прежнему конкурирует с гораздо более крупными компаниями, такими как Charles River (CRL) и Crown Bioscience.

Однако размер банка CSBR неплох. Компания утверждает, что в ее 10-К входит 1500 моделей. Crown заявляет о 2500, у компании по поиску моделей рака зарегистрировано 4500 моделей ксенотрансплантатов, а Charles River заявила о 500 моделях в 2020 году.

SaaS и разработка лекарств. У CSBR также есть небольшие сегменты SaaS и разработки лекарств, которые находятся на зарождающейся стадии. Сегмент SaaS стремится использовать базу данных генов CSBR, а также другие базы данных, чтобы предоставить исследователям вычислительные модели. Сегмент разработки лекарств направлен на разработку доклинических препаратов, а затем либо в партнерстве, либо на продажу препарата более крупной компании для продолжения клинических испытаний. Однако эти сегменты очень малы.

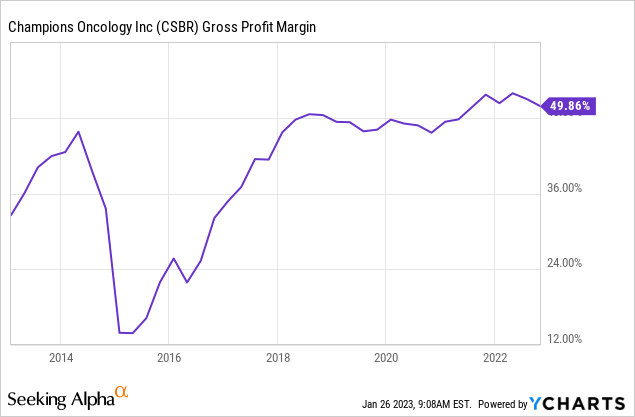

Высокая валовая прибыль. Как и большинство технологических компаний, CSBR имеет значительную валовую прибыль. Недавнее снижение валовой прибыли было вызвано сегментом SaaS (подробнее об этом позже).

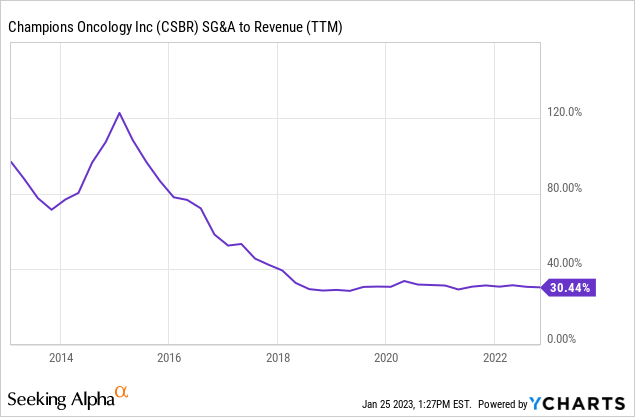

Улучшение отношений эффективности. Мне всегда нравится, когда в компаниях наблюдается либо стагнация, либо даже снижение соотношения коммерческих и административных расходов к выручке. Это показывает, что руководство повышает эффективность и что компания получает больше денег от нового бизнеса, чем затраты на его создание.

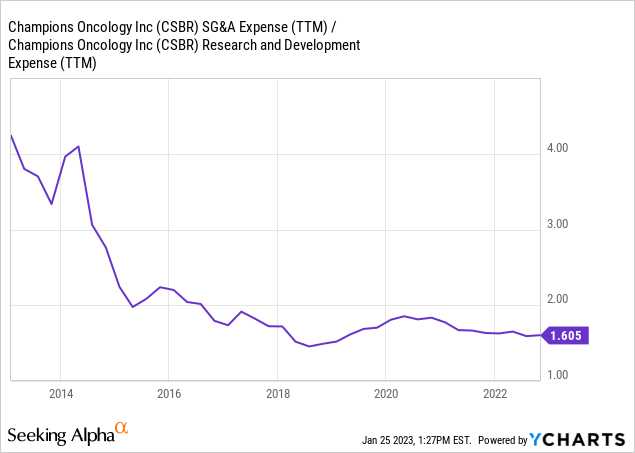

В случае CSBR я также добавляю коммерческие и административные расходы к НИОКР, потому что расходы на НИОКР должны оказаться гораздо более надежным создателем рва, чем коммерческие и административные расходы.

Консервативное распределение капитала. Поскольку CSBR по-прежнему является растущей компанией в зарождающейся отрасли, менеджерам следует быть предельно осторожными. Было бы слишком легко осуществить блестящие мечты о будущем ТАМ и переоценить инвестиции. Некоторых инвесторов также привлекают эти компании «роста любой ценой», и цена акций на некоторое время увеличивается, а затем рушится.

К счастью, CSBR продемонстрировал несколько признаков консервативности. Компания не выпускала значительного количества акций с тех пор, как в 2018 году достигла операционной безубыточности. У нее нет каких-либо долгов, и по состоянию на 2 квартал 23 года (октябрь 2022 года) она имеет денежные резервы в размере 9 миллионов долларов США.

Более того, руководство показало, что оно может сократить расходы, когда проект ставит под угрозу операционную безубыточность. Например, сегмент SaaS (продукт под названием Lumin) растет медленно и не показывает ожидаемых результатов. Руководство прокомментировало сообщение компании о прибылях и убытках за 2К23, что она сократит расходы в этом сегменте, чтобы защитить прибыль. Это указывает на то, что они не упрямы.

Риски

Тонко торгуются: средний объем акций CSBR составляет 25 тысяч акций, что означает объем торгов в размере 100 тысяч долларов в день. Акции, торгуемые вяло, могут стать очень волатильными в случае неожиданного события. В этом случае, если компания раскроет негативное событие, давление продавцов может не найти объема покупок, и цены могут быстро пойти вниз.

Технологии развиваются быстро: хотя CSBR уже более десяти лет демонстрирует стабильный рост выручки и, похоже, имеет конкурентоспособный банк PDX, технологии могут быстро измениться. Компании придется продолжать инвестировать в исследования и разработки, а другие технологии или конкуренты могут отобрать ее рынок. Это не зрелый бизнес, продающий медленно меняющимся потребителям.

Оценка

Самофинансируемый потенциал НИОКР. Для технологических и растущих компаний я предпочитаю использовать самофинансируемый потенциал роста как лучший показатель эффективности бизнеса. Поскольку CSBR — это технологический бизнес, я считаю, что исследования и разработки — это двигатель роста. Однако, поскольку технология рискованна, я хочу, чтобы бизнес финансировал расходы на НИОКР на устойчивой основе, не допуская повторения долгов или размывания.

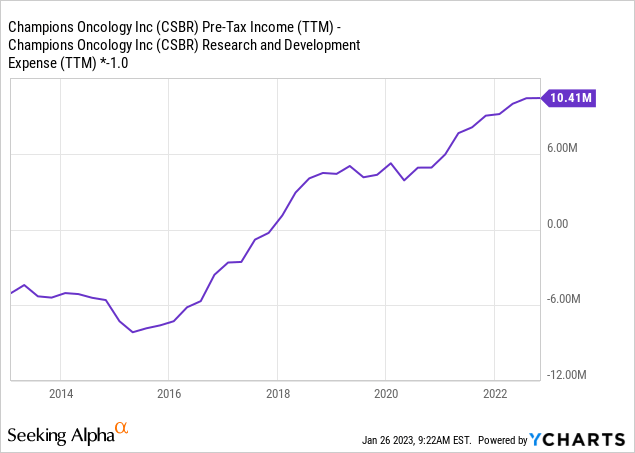

Компания CSBR продемонстрировала способность последовательно наращивать свои возможности в области НИОКР, которые здесь выражаются как доход до уплаты налогов за вычетом расходов на НИОКР. Компания была бы операционно прибыльной с 2018 года, если бы сократила расходы на НИОКР.

Возможности НИОКР — это не чистый доход. Конечно, я не заблуждался и знаю, что НИОКР — это не чистый доход и не свободный денежный поток по нескольким причинам.

Во-первых, НИОКР — это частично инвестиции, частично расходы. Если эти компании не инвестируют последовательно, они теряют долю рынка. Таким образом, часть НИОКР — это чистые расходы на поддержание бизнеса. Во-вторых, мощности НИОКР учитываются до уплаты налогов, и поэтому их следует дисконтировать для подоходного налога, если я хочу рассматривать их как чистый доход. Наконец, деньги, использованные в НИОКР, исчезли и не вернутся, что является еще одной причиной быть консервативным и самофинансировать НИОКР.

Поэтому мне требуется гораздо больший доход от мощностей НИОКР, чем чистый доход. Скажем, например, что меня бы устраивала доходность в размере 8% от чистой прибыли компании, которая растет по мере того, как CSBR увеличивает объем исследований и разработок. Я должен потребовать как минимум вдвое большую доходность (16%) для научно-исследовательских мощностей.

Насколько НИОКР влияют на будущий бизнес: Это сложная тема, но она важна для определения окупаемости затрат на НИОКР. Если бы CSBR капитализировала расходы на НИОКР в период с 16 по 21 финансовый год, ее валовые «исследовательские активы» составили бы 30 миллионов долларов. За тот же период компания получила операционную прибыль до НИОКР в размере 10 миллионов долларов, что не так уж и плохо.

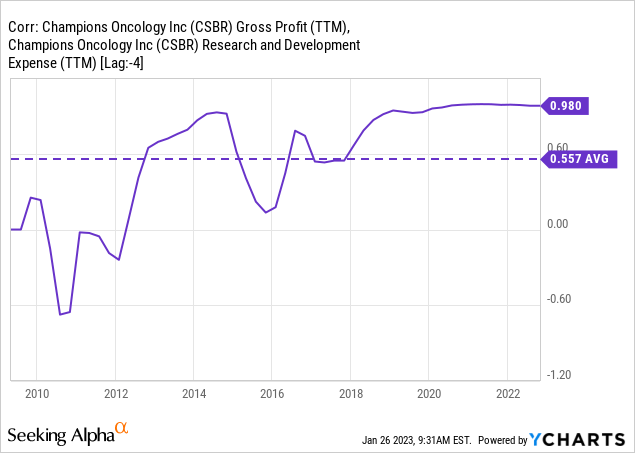

Кроме того, корреляция между прошлыми расходами на НИОКР и валовой прибылью сильна. Это означает, что если прошлые расходы на НИОКР увеличились, будущая валовая прибыль также увеличится.

Доходность CSBR от мощностей НИОКР: при текущих мощностях НИОКР в размере 10,5 млн долларов США и рыночной капитализации компании в 55 млн долларов США CSBR предлагает доходность мощностей НИОКР в размере 19% или, наоборот, кратную чуть выше 5x.

Выводы

Акции CSBR торгуются с привлекательной доходностью к возможностям НИОКР. Конечно, НИОКР – это не то же самое, что чистая прибыль. Чистый доход можно распределять, а НИОКР инвестировать.

Однако CSBR показал, что может инвестировать эти средства с прибылью и, что более важно, консервативно. Компания не имеет финансового рычага и не делала крупных инвестиций в объекты. Руководство быстро замедлило убыточные проекты, которые могли повлиять на прибыль.

Хотя у компании были периоды стагнации, такие как 2019, 2020 годы, и она может вступить в новый период в 2023 году, я считаю, что у нее есть потенциал, и рассматриваю CSBR как покупку.

Конечно, это рискованное предложение, поскольку компания небольшая, она мало торгуется и работает в быстро меняющейся и нестабильной среде.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")