: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор — Бизнес-модель и прошлые результаты

Consumer Portfolio Services (NASDAQ:CPSS) активно работает на рынке субстандартных автокредитов, где выступает как инициатором, так и обслуживающей компанией. Обычно они покупают большую часть своих кредитов у автодилеров, и более 90% этих кредитов выдаются на подержанные автомобили. Чтобы обеспечить непрерывный оборот новых кредитов, они продают полученные кредиты посредством секьюритизации, что помогает им получить свежий капитал, который они снова будут использовать для покупки новых кредитов.

Итак, как они зарабатывают деньги? Путем сбора оставшихся процентов и комиссий по этим сделкам секьюритизации после того, как все остальные держатели облигаций будут выплачены. Это называется «избыточным спредом», который представляет собой остаточную процентную ставку оригинатора (CPS) после погашения других траншей.

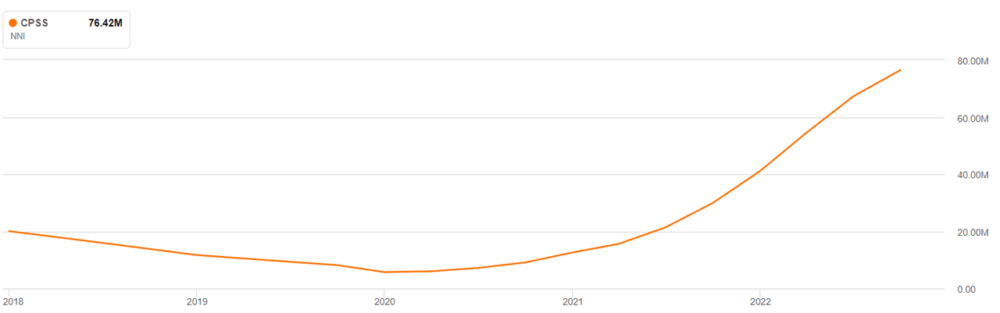

За последние 5 лет, благодаря низким процентным ставкам (т.е. легкодоступным займам), компания добилась огромного роста доходов, кредитов и, следовательно, чистой прибыли. Это привело к щедрым мультипликаторам и рыночной капитализации, а также к сильным результатам акций, в результате которых рыночная стоимость выросла с чуть менее 80 миллионов долларов до более чем 300 миллионов долларов на пике. Но я думаю, что этот быстрый рост произошел за счет принятия на себя чрезмерных рисков на вершине кредитного цикла, как с точки зрения качества кредитов, так и с точки зрения суммы кредитов, которые все еще остаются на балансе.

Обзор их происхождения и секьюритизации

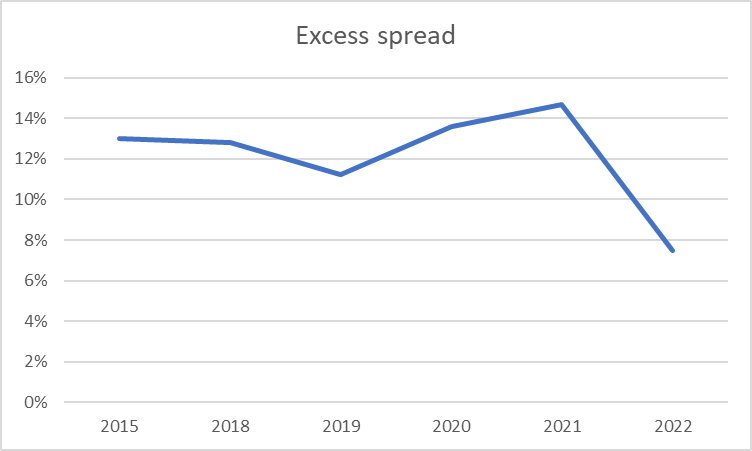

Если присмотреться к их портфелю, что можно сделать посредством анализа рейтингового отчета секьюритизаций, то можно обнаружить весьма тревожные данные. Избыточный спред, который они получают в каждой сделке, резко упал с 14,7% до всего лишь 7,5%, что почти на 50% ниже. Этот показатель особенно важен, поскольку показывает, сколько CPS получит вознаграждение, если сделка окажется успешной (т.е. заемщики выплатят кредиты), а сейчас их ожидаемая доходность хуже, чем когда-либо.

Даже если мы вернемся к периоду 2014–2015 годов, когда кредитная среда для автокредитов была очень жесткой, они смогли получить гораздо лучший избыточный спред по каждой секьюритизации. Теперь, когда купон на транш BBB составляет более 12%, им кажется практически невозможным заключить приличную сделку. Я думаю, что это может привести к сокращению доходов вдвое менее чем за 12 месяцев, в то время как рост стоимости финансирования, вероятно, негативно повлияет на их прибыль.

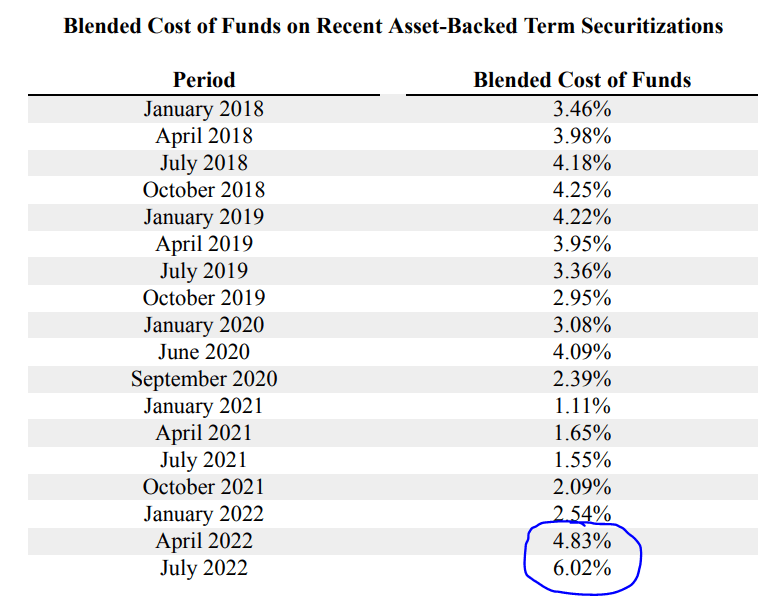

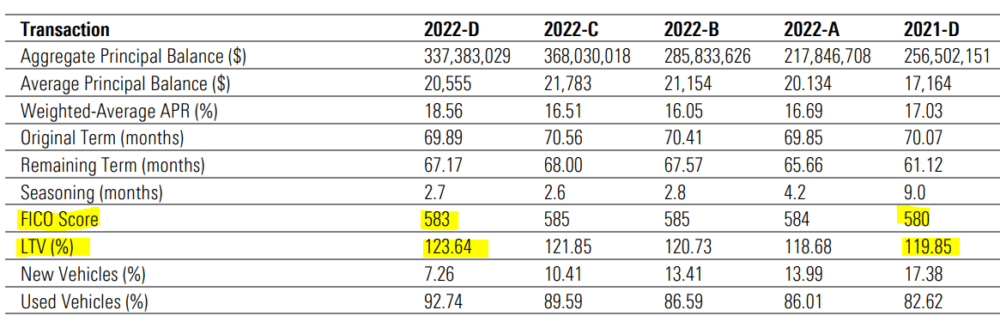

Стоимость финансирования, как также прямо сообщила CPS, недавно выросла до многолетнего максимума, при этом октябрьская стоимость выросла до целых 7,5% (рассчитывается как средневзвешенная доходность траншей секьюритизации). Другим важным моментом являются данные об их сделках на уровне кредитов. За последние 12 месяцев, начиная с 2021 года, они выдали кредиты со средним соотношением кредита к стоимости (LTV) выше 120% для клиентов с глубоким субстандартным кредитованием с рейтингом FICO 583.

Как уже отмечалось, качество заемщиков не улучшилось по сравнению с 2021 годом, несмотря на совершенно другую макро- и кредитную среду, что, на мой взгляд, вызывает некоторые опасения в отношении подхода к управлению рисками, принятого в компании. Как мы видим, избыточный спрэд находится под давлением не только из-за растущих затрат, но и потому, что годовая процентная ставка не увеличивается пропорционально росту процентов (всего на 1,5% по сравнению со сделкой 2021-D).

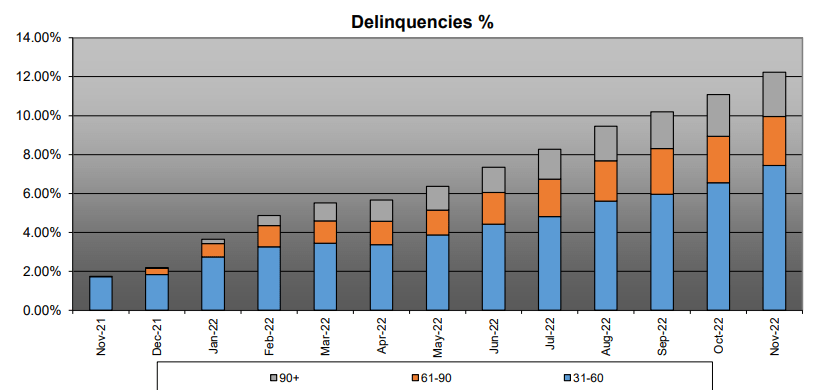

Просрочки также растут в 2022 году, что влияет на сделки 2021 года и снижает выплаты CPS, поступающие от их остаточных долей в секьюритизации (транш капитала).

После лета 2022 года мы увидим увеличение количества просроченных кредитов более чем на 90 дней, которые являются наиболее быстрорастущими просроченными кредитами. Хотя это пример конкретной сделки, заключенной в 2021 году, многие другие очень похожи, также начиная с начала 2022 года.

Подведение итогов: влияние на рентабельность, баланс и оценку

По моему мнению, CPS переживет гораздо более сильный спад, чем тот, который был в 2015-2017 годах, потому что:

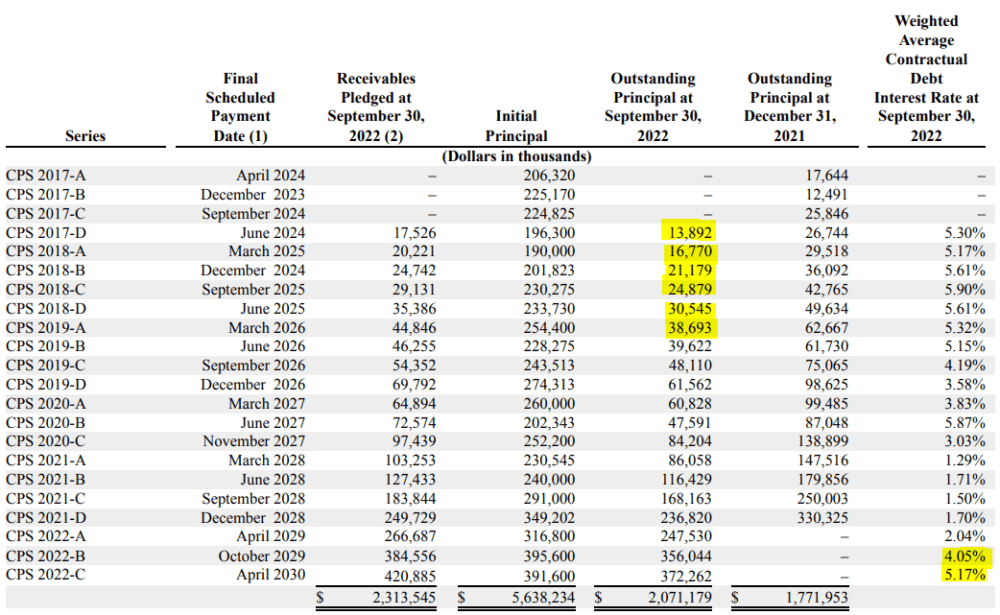

- У них гораздо более тяжелый баланс (2,5 миллиарда долларов против в среднем 2 миллиардов долларов в прошлые годы).

- Кредитная среда очень разнообразна и существенно «закрыта» и не склонна к риску.

- По моему мнению, они подверглись чрезмерному риску за последние 2 года с точки зрения качества заемщиков, о чем свидетельствуют секьюритизации.

Большая часть негативного воздействия будет исходить непосредственно от роста стоимости финансирования бизнеса (стоимости заимствований). Только по их кредитам и кредитным линиям, непогашенный остаток которых составляет $240 млн, они получат увеличение на 4-5% (из-за привязки LIBOR). Это означает $10-12 млн дополнительных процентных расходов или 13% чистой прибыли ТТМ. Затем наступит рост стоимости секьюритизации.

По мере того, как старые сделки наступят, им придется перейти к новым, гораздо более дорогим контрактам, проценты в 1,5-2 раза превышают проценты, которые они заплатили в 2019 году, и даже в 5 раз больше, чем они заплатили в 2021 году. Я ожидаю, что 64 миллиона долларов США Процентные расходы по этим сделкам почти удвоятся к концу 2023 года и превысят 100 миллионов долларов (вернёмся к уровню 2018 года).

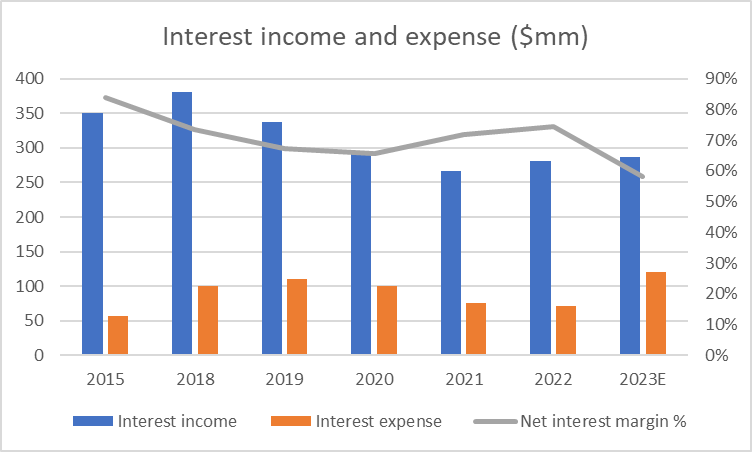

Это сравнение с 2021 годом, когда совокупные процентные расходы составляли $75 млн, тогда как в 2023 году, на мой взгляд, они могут достичь $116-120 млн. Подсчитав это число в прогнозируемый отчет о прибылях и убытках на 2023 год, при росте выручки, выражающемся однозначным числом (5%), мы получим чистую прибыль, которая снизится более чем на 80% (ожидается, что она составит 15-18 миллионов долларов США с 90 миллионов долларов США).

Ожидается, что чистая процентная маржа составит 58% по сравнению с 78% в 2022 году и 84% в 2015 году. Масштабный спад, который может только усугубиться с середины 2023 года, поскольку среда с более высокими ставками сохранится и их пролонгация станет все дороже.

Как это повлияет на оценку? Проще говоря, если мы сохраним те же средние коэффициенты, которые рынок использовал для оценки компании (коэффициент P/E 4,5x), мы должны ожидать, что справедливая стоимость капитала составит около 67-80 миллионов долларов, или 2,6-3,0 доллара за акцию. .

Каковы риски роста? (что может подойти CPS?)

Может произойти и обратное. Как и в случае с любым другим инвестиционным тезисом, я могу ошибаться, если произойдет один из этих сценариев:

- Жесткая кредитная среда прекратится в 2023 году, и низкие ставки очень быстро вернутся.

- Компания способна сдерживать расширение спредов, повышая качество заемщиков, не уменьшая при этом объем (очень маловероятно, как подсказывает простая математика).

- Менеджмент может существенно сократить операционные расходы и начать очень агрессивную кампанию по сокращению расходов, чтобы сохранить чистую прибыль на плаву.

Все эти события, конечно, могут принести пользу компании и ее оценке, избежав обвала курса ее акций и сохранив текущую (щедрую) оценку. Кроме того, введение дивидендной политики, на мой взгляд, могло бы принести пользу акциям в краткосрочной перспективе, хотя у них может не быть ресурсов для этого сейчас.

Заключение

Потребительские портфельные услуги находятся на пороге нового периода цикла. После многих лет щедрого кредитования на очень рискованных условиях и дешевых займов для поддержания этого цикла условия изменились. Это может означать обвал цен на акции после ожиданий значительного снижения прибыли на акцию в конце 2023 года из-за более высокой стоимости средств и низкого роста доходов. Я думаю, что справедливая стоимость этой акции намного ниже текущего уровня и находится в пределах $2,8-3,0 за акцию (переоцененность более чем на 60%).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")