: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Vox Royalty (VOXCF) — одна из небольших компаний, занимающихся роялти и потоковым вещанием, с рыночной капитализацией около 100 миллионов долларов. Однако с момента своего создания в 2014 году он активно привлекал новые роялти. В последние кварталы его деятельность начала приносить хорошие плоды, поскольку доходы начали быстро расти. И рост должен продолжиться и в обозримом будущем, что рано или поздно должно отразиться на цене акций.

Компания постепенно создала надежный портфель активов. На данный момент в его состав входит более 50 гонораров. Из них 5 уже находятся в производстве. Еще 15 находятся в стадии разработки. Аналитики, такие как Кантор Фицджеральд, ожидают, что Vox получит доход в размере 10 миллионов канадских долларов (8 миллионов долларов США) с 2023 года. И все это за счет капитала, вложенного в роялти в размере примерно 30 миллионов канадских долларов (24 миллиона долларов США), что означает очень высокую доходность капитала с поправкой на риск.

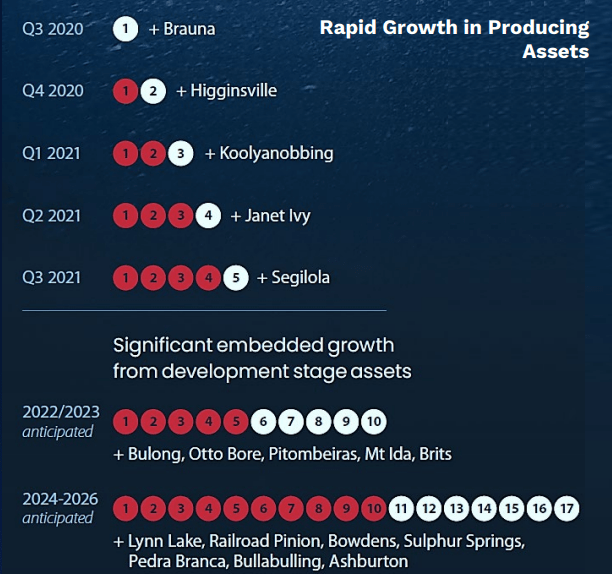

Портфель ориентирован на безопасные юрисдикции, где примерно 2/3 активов расположены в Австралии, а по 16% — в Канаде и США. Добывающие активы включают Brauna (роялти от валового объема продаж 0,5%), Segilola (роялти, ограниченные NSR 1,5%), Higginsville/Dry Creek (эффективная роялти от NSR 0,85%), Koolyanobbing (роялти от выручки FOB 2%) и Janet Ivy (0,5 австралийских долларов). /t роялти) роялти.

Алмазный рудник Брауна расположен в Бразилии. В настоящее время это крупнейший алмазный рудник в Южной Америке. Им управляет частная компания Lipari Mineracao Ltda. Компания занимается добычей алмазов на кимберлитовом месторождении, но на участке имеется еще 21 месторождение кимберлита, что означает значительный потенциал роста.

Золотой рудник Сегилола расположен в Нигерии. Он принадлежит Thor Explorations (OTCPK:THXPF). Он содержит запасы в размере 518 000 унций золота, а также выявленные и предполагаемые ресурсы еще в размере 141 000 унций золота. Однако существует потенциал для будущего развития подземных работ, которые могли бы значительно продлить срок эксплуатации рудника. В июле на руднике было получено первое золото. В этом году предприятие должно произвести 30-35 тысяч унций золота, в следующем – около 90 тысяч унций.

Роялти Dry Creek покрывает часть операций Karora Resources (OTCQX:KRRGF) в Хиггинсвилле. В него входят месторождения Палеоканалы, Скрытый Секрет и Маусхоллоу. Карора сейчас разрабатывает месторождение «Скрытый секрет», но, учитывая планы его роста, можно ожидать, что в ближайшие годы в эксплуатацию будут введены дополнительные месторождения, покрываемые роялти.

Железорудный рудник Куляноббинг в Западной Австралии находится под управлением компании Mineral Resources (OTCPK:MALRF). Рудник производил железную руду мощностью 7,5 млн тонн в год, но за последние 12 месяцев его мощность была расширена до 11 млн тонн в год. Железная руда добывается из четырех открытых карьеров, и гонорар Vox покрывает часть двух из них, называемых Deception и Altair.

Золотой рудник Джанет Айви, принадлежащий Norton Gold Fields, также расположен в Западной Австралии. Месторождение содержит прогнозные и выявленные ресурсы в размере 19,5 млн тонн руды, содержащей 561 тыс. унций золота. Norton использует месторождение для снабжения своей фабрики в Паддингтоне дополнительной рудой. Существует вероятность значительного увеличения темпов добычи после того, как Norton завершит проект расширения кучного выщелачивания мощностью 15 млн тонн в год в близлежащем районе Биндули (ожидается в конце 2022 года).

Согласно последней корпоративной презентации, еще 5 роялти должны начать генерировать денежные потоки в 2022 или 2023 году, а еще 7 — в период с 2024 по 2026 год. И это без учета потенциальных новых приобретений.

Я взял интервью у г-на Спенсера Коула, директора по инвестициям Vox Royal. На вопрос о перспективах роста он ответил:

Органический рост за пределами 10 добывающих активов может быть обеспечен за счет ряда наших роялти на стадии ТЭО, таких как проект Alamos Gold’s Lynn Lake (решение о строительстве запланировано на 2022 год), проект Sulphur Springs компании Venturex Resources (также планируется принять решение о строительстве в 2022 году), Silver Проект Bowdens компании Mines Limited, который находится на стадии окончательного разрешения (ресурсы в эквиваленте серебра 275 млн унций), или проект Bullabulling 3 млн унций Zijin Mining (технико-экономическое обоснование находится на стадии реализации к 2022 году).

Именно способность определять существующие лицензионные отчисления, которые можно получить по разумной цене, отличает Vox от большинства аналогов. Главным конкурентным преимуществом Vox является собственная база данных роялти, включающая более 8000 роялти по всему миру. По словам Спенсера Коула:

Собственная база данных Vox по роялти была создана на основе основных принципов за последние 10 лет, в результате систематического анализа десятков тысяч публичных заявок и терабайтов данных частных геологоразведочных работ. Интерфейс базы данных фактически представляет собой «Google Планета Земля для роялти за добычу полезных ископаемых», поскольку роялти можно отображать на геопространственной основе по всему миру. База данных позволяет Vox выявлять, оценивать и осуществлять сделки с роялти, о которых не знают конкуренты, создавая для Vox возможности приобретать роялти по привлекательным ценам.

Целью руководства Vox является дальнейший рост. Как заявил Спенсер Коул:

Мы постоянно рассматриваем новые приобретения, уделяя особое внимание драгоценным металлам и активам, которые имеют большой потенциал для производства в течение следующих 24 месяцев. Мы надеемся объявить о нескольких интересных сделках по роялти в ближайшие кварталы.

Растущее количество добывающих активов начинает отражаться и на финансовых результатах Vox. Только 27 июля Vox объявила о рекордной квартальной выручке в размере $1,31 млн, что на 143% больше, чем в предыдущем квартале, и на 1000% больше, чем в четвертом квартале 2020 года. Быстрый рост объясняется не только недавно приобретенным роялти от Джанет Айви за золото, но и на хорошие результаты других активов, включая роялти на рудниках Куляноббинг и Хиггинсвилл. В результате Vox более чем удвоил прогноз по выручке на 2021 год: с 1,7–2,5 млн канадских долларов (1,34–1,98 млн долларов) до 4–5 млн канадских долларов (3,16–3,95 млн долларов).

И рост должен продолжаться. Как сказал Спенсер Коул:

На основе раскрытия информации публичными операторами и анализа руководства, поскольку в производство вводятся дополнительные роялти, мы видим потенциал долгосрочного дохода в нашем текущем портфеле роялти в размере 15-20 миллионов канадских долларов (12-16 миллионов долларов США) в год.

Риски и возможности

Vox предлагает интересный потенциал роста, особенно связанный с его агрессивной стратегией роста. Выручка в 2021 году оценивается в $3,16–3,95 миллиона, однако ожидается, что к 2023 году она вырастет до $8 миллионов. У большинства аналогов Vox сейчас соотношение цены и выручки составляет около 15. Однако есть и крайности, такие как Metalla Royalty & Streaming (MTA), у которых соотношение цены и доходов значительно превышает 100. Если мы останемся консервативными, то при соотношении цены к доходам, равном 15, рыночная капитализация Vox должна вырасти примерно до 120 миллионов долларов к 2023 году. Однако по состоянию на 30 июня у Vox были денежные средства в размере 5,5 миллионов долларов и не было долгов. Более того, его доходы продолжают расти. Это означает, что компания должна иметь возможность обеспечить достаточно ресурсов для продолжения приобретения новых активов, что будет способствовать дальнейшему росту компании.

Риски очевидны. Прежде всего, это цена золота. Любое значительное снижение цены на золото окажет негативное влияние на всю отрасль, включая Vox. Также важно помнить, что перспективы роста Vox зависят от проектов, находящихся на стадии разработки. Это означает, что их операторам необходимо завершить экономические исследования, получить разрешения и финансирование, а также сначала построить шахты. В ходе этого сложного процесса может случиться что угодно, и задержки не исключены.

Учитывая ориентацию Vox на безопасные юрисдикции, юрисдикционный риск ограничен. Однако компании придется столкнуться с финансовым риском, поскольку внутренних денежных потоков вряд ли будет достаточно для поддержания текущей траектории роста. К счастью, у компании нет долгов, а это значит, что она сможет избежать чрезмерного размывания акций. Отвечая на вопрос, будут ли будущие приобретения финансироваться за счет долга или акционерам следует опасаться размывания акций, Спенсер Коул ответил:

Большинство наших сделок в 2021 году было профинансировано за счет денежных средств. Мы с большей вероятностью будем рассматривать долговое финансирование для приобретения роялти, когда денежные потоки от активов поддерживают кредитное плечо с использованием консервативных допущений о ценах на сырьевые товары. Некоторые продавцы роялти выразили сильное желание принять акции Vox в качестве вознаграждения, однако мы стремимся ограничить выпуск вознаграждения, основанного на акциях, ситуациями, когда сделка по роялти приносит прибыль нынешним акционерам Vox на основе чистой стоимости активов/акций и денежного потока/акций – с также подходящий период блокировки на складе.

Определенно приятно слышать, что руководство намерено держать размывание акций под контролем. Кстати, менеджменту принадлежит 15% акций в обращении, поэтому у него есть мотивация действительно держать свое слово. Да, в период со второго квартала 2019 года по второй квартал 2021 года количество акций увеличилось с 24 миллионов до 39 миллионов. Но это произошло в тот период, когда денежные потоки, генерируемые портфелем Vox, были небольшими или отсутствовали, что также ограничивало доступность долговых обязательств по разумной цене. По мере взросления Vox долговые обязательства по разумной цене должны стать более доступными.

Заключение

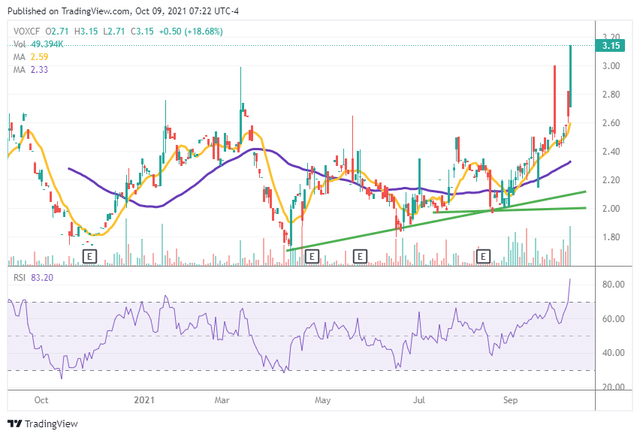

Большую часть последних 14 месяцев цена акций Vox колебалась в диапазоне от $1,8 до $2,5, с несколькими неудачными прорывами вверх. В последние дни цена акций резко преодолела верхнюю границу этого торгового диапазона, в результате чего RSI поднялся до более чем 80, что является сильно перекупленным уровнем. Акции Vox в последние недели росли хорошо, несмотря на снижение цен на золото. Акции Vox выросли на 47% с начала сентября, хотя акции большинства ее конкурентов упали. Например, акции Franco-Nevada (FNV) упали на 7%, Osisko Gold Royalties (OR) упали на 4,7%, а Metalla Royalty & Streaming (MTA) упали на 6%. Если цена на золото вскоре начнет восстанавливаться, у Vox есть шанс, наконец, оставаться выше уровня $2,5 более чем на несколько дней.

Vox Royalty — одна из небольших компаний, занимающихся роялти и потоковым вещанием, однако она активно приобретает новые активы, что начало отражаться в быстро растущих доходах. С точки зрения доходов, Vox в последнее время является одной из самых быстрорастущих (и, возможно, самой быстрорастущей) компаний, занимающихся роялти и потоковым вещанием. Более того, по сравнению с аналогами с рыночной капитализацией около $100 млн и ниже, у него гораздо больший портфель, состоящий из более чем 50 роялти. Это обеспечивает лучшую диверсификацию рисков, а также лучшие долгосрочные перспективы роста. Хотя Vox определенно не безрисковая компания и не является выгодной сделкой, если ей удастся продолжать агрессивно приобретать новые роялти по хорошей цене, она должна принести своим акционерам хорошие долгосрочные прибыли.

Вам нравится эта статья? Хотите прочитать полное интервью со Спенсером Коулом, включая его мнение о роли Vox в процессе консолидации отрасли? Итак, обратите внимание на мой новый сервис на торговой площадке «Royalty & Streaming Corner». Вскоре!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")