: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Быстрый дубль

Согласно измененному регистрационному заявлению, HCW Biologics (NASDAQ:HCWB) намерена привлечь $50 млн от продажи своих обыкновенных акций в ходе IPO.

Компания находится на клинической стадии и занимается разработкой методов лечения различных видов рака.

Собственные программы HCWB все еще находятся на доклинической стадии, и фирма пытается заняться очень сложными областями исследований рака, включая рак поджелудочной железы.

IPO может быть более подходящим для долгосрочных институциональных инвесторов, поэтому я буду наблюдать за ним со стороны.

Компания и технологии

Компания HCW, базирующаяся в Мирамаре, штат Флорида, была основана для проведения исследований и коммерциализации методов лечения острого миелолейкоза, других видов рака и других «воспалительных» заболеваний.

Руководство возглавляет основатель и генеральный директор Хинг Вонг, доктор философии, который ранее был генеральным директором Altor Bioscience до ее приобретения NantCell.

Ниже представлен краткий обзорный видеоролик острого миелолейкоза:

(Источник)

Главный кандидат компании, молекула HCW9201, разрабатывается совместно с Wugen для лечения острого миелоидного лейкоза и в настоящее время проходит два исследования фазы 2.

HCW также проходит доклинические исследования других методов лечения онкологических заболеваний, а также заболеваний, связанных с воспалением, таких как легочный фиброз и очаговая алопеция.

Ниже приведен текущий статус разработки лекарств компании:

(Источник)

Инвесторы фирмы вложили не менее 31,6 миллиона долларов в акционерный капитал, в их число входят Medmira Capital, DeepWork HCW Partners, Axone Capital, Pacific Treasure Global и Golden Triangle Ventures.

Рынок и конкуренция

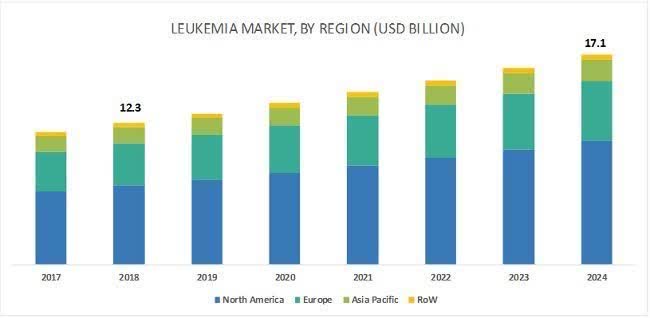

Согласно отчету MarketsAndMarkets об исследовании рынка, рынок средств для лечения лейкемии в 2019 году составил 12,3 миллиарда долларов, а к 2024 году ожидается, что он достигнет 17,1 миллиарда долларов.

Это представляет собой прогнозируемый среднегодовой темп роста (Совокупный годовой темп роста) в размере 6,8% с 2019 по 2024 год.

Ключевыми элементами, способствующими этому ожидаемому росту, являются рост заболеваемости среди стареющего населения мира, более широкий набор вариантов лечения и растущая осведомленность о методах лечения.

Также ниже представлена диаграмма, показывающая историческую активность и прогнозируемый рост лечения лейкемии по годам и регионам:

(Источник)

Основные конкурентные поставщики, которые предоставляют или разрабатывают соответствующие методы лечения, включают:

- АстраЗенека

- Бристол-Майерс Сквибб

- Мерк

- Новартис

- Пфайзер

- Рош

- Берингер Ингельхайм

- Эли Лилли

- ГлаксоСмитКлайн Амджен

- БМС

- Сириус Терапевтикс

- Другие

Финансовый статус

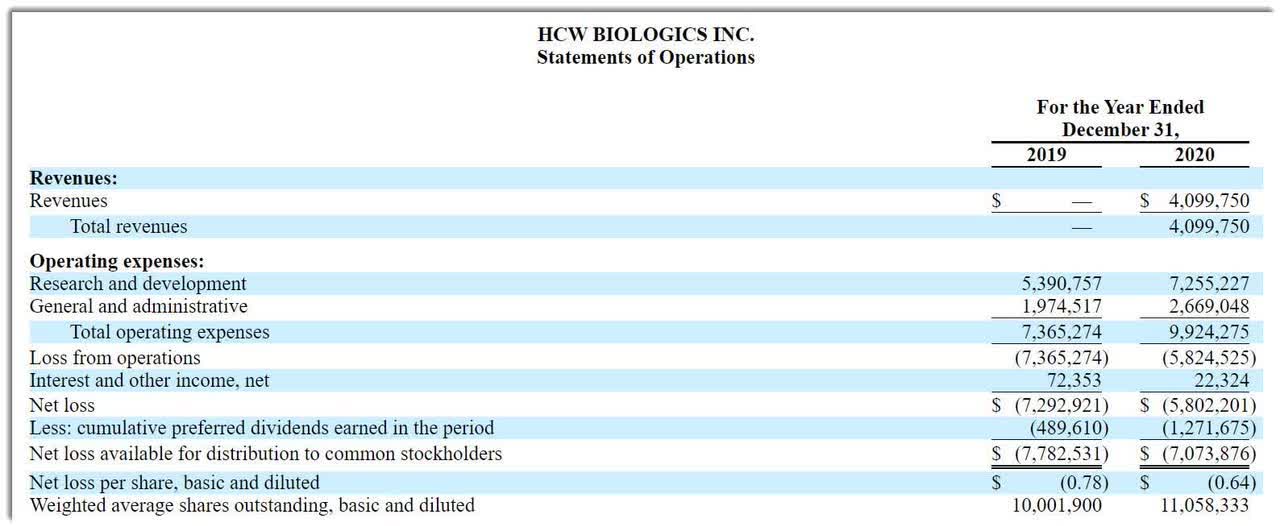

Недавние финансовые результаты HCW несколько нетипичны для биофармацевтической компании, вышедшей на IPO, поскольку в 2020 году она получила значительную сумму доходов от продажи лицензий, что компенсировало часть затрат на разработку трубопровода.

Ниже приведены финансовые результаты компании за последние два года:

(Источник)

По состоянию на 31 марта 2021 года у компании было $6,9 млн денежных средств и $1,3 млн общих обязательств.

Подробности IPO

HCWB намерен продать 5,6 миллиона обыкновенных акций по средней цене 9,00 долларов за акцию, получив валовую выручку примерно в 50,4 миллиона долларов, не считая продажи обычных опционов андеррайтера.

Ни один из существующих акционеров не выразил заинтересованности в покупке акций по цене IPO.

Если предположить, что IPO пройдет в середине предложенного ценового диапазона, стоимость компании на момент IPO (без учета опционов андеррайтера) составит около 258 миллионов долларов.

Без учета эффектов опционов андеррайтера и акций частного размещения или акций с ограниченным доступом, если таковые имеются, соотношение акций в обращении к акциям в обращении составит примерно 16,35%. Показатель ниже 10% обычно считается акциями с низким содержанием в обращении, которые могут подвергаться значительной волатильности цен.

Согласно последней документации компании, она планирует использовать чистую выручку следующим образом:

около 6,4 миллиона долларов на продвижение разработки HCW9218, включая мероприятия, способствующие IND, и клинические испытания фазы 1b/2 на пациентах с раком поджелудочной железы и другими солидными опухолями;

примерно 3,6 миллиона долларов на продвижение разработки HCW9302, включая научные исследования и разработки, доклинические исследования для выявления показаний к заболеваниям, при которых HCW9302 является наиболее многообещающим, и клинические испытания фазы 1 на пациентах с очаговой алопецией;

около 0,8 миллиона долларов на программы открытий, чтобы провести эксперименты, чтобы продемонстрировать, какие молекулы обладают самым высоким потенциалом, самой высокой переносимостью, наибольшим коммерческим потенциалом и самой сильной защитой интеллектуальной собственности;

около 12,5 миллионов долларов на строительство собственного завода по производству cGMP и оптимизацию наших производственных возможностей;

примерно 19,0 миллионов долларов на заработную плату и льготы для всех сотрудников; общая и административная деятельность, включая юридическую, бухгалтерскую и финансовую отчетность; и общекорпоративные цели.

Основываясь на нашем запланированном использовании чистых поступлений от этого предложения вместе с нашими существующими денежными средствами и их эквивалентами, мы оцениваем, что таких средств будет достаточно для финансирования наших операционных расходов и потребностей в капитальных затратах в течение как минимум следующих 24 месяцев.

(Источник)

Презентация руководства о роуд-шоу компании недоступна.

Единственным андеррайтером IPO является компания EF Hutton (ранее Kingswood Capital Markets).

Комментарий

HCW ищет государственное финансирование для продвижения своего списка кандидатов на лечение рака.

Главный кандидат, HCW9201, разрабатывается совместно с Wugen для лечения острого миелолейкоза и в настоящее время проходит два исследования фазы 2.

Собственные программы фирмы все еще находятся на доклинической стадии разработки.

Возможности рынка для лечения ОМЛ велики, и ожидается, что они будут расти умеренными темпами в ближайшие годы, поскольку население мира стареет и страдает от увеличения заболеваемости раком из-за ослабления функции иммунной системы.

HCW активно сотрудничает с Wugen в рамках своих ведущих программ по лечению острого миелоидного лейкоза.

В синдикат инвесторов фирмы не входят широко известные институциональные фирмы венчурного капитала в области медико-биологических наук.

EF Hutton является единственным андеррайтером, и IPO, проводимые фирмой за последние 12 месяцев, принесли среднюю доходность в размере 6,1% с момента их IPO. Это средние показатели для всех крупных андеррайтеров за период.

Что касается оценки, руководство просит инвесторов IPO выплатить стоимость предприятия в размере около $258 млн, что находится в нижней части типичного диапазона для биофармацевтических компаний, выходящих на IPO.

Однако, за исключением программ, реализуемых Wugen, собственные программы фирмы все еще находятся на доклинической стадии разработки и включают программу лечения рака поджелудочной железы.

Лечение рака поджелудочной железы оказалось чрезвычайно трудным даже для крупных фармацевтических компаний с глубокими карманами, поэтому IPO кажется мне высоким риском.

Возможно, он больше подойдет долгосрочным институциональным инвесторам, поэтому я буду наблюдать за IPO со стороны.

Ожидаемая дата ценообразования IPO: июль 2021 г.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")