: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционное обоснование для New England Realty Associates LP (NYSE:NEN) довольно простое:

- Большой Бостон — это рынок квартир с благоприятными долгосрочными характеристиками спроса и предложения, а также стабильным режимом налогообложения недвижимости.

- NEN торгуется с ставкой капитализации 7,1% с использованием увеличенного NOI 2021 года и 9% с использованием NOI 2022/23 года (предполагается восстановление до уровней 2019 года). Я оцениваю NAV в $180 с использованием NOI 2023 года при ставке капитализации 4,5%, что соответствует оценкам частного рынка.

- NEN имеет сильный баланс с LTV ниже 40%.

- По моим оценкам, благодаря генерированию свободного денежного потока (дивиденды, накопление денежных средств/погашение долга) и росту NOI, NEN ежегодно увеличивает стоимость примерно на 12 долларов на акцию, что составляет 25% от текущей цены акций. Я считаю, что это защищает долгосрочных акционеров от попадания в ужасную «ловушку стоимости».

- Исторически сложилось так, что NEN занималась выкупом акций. Торгуя с такой большой скидкой к NAV, каждый выкупленный доллар создает стоимость более 3 долларов.

New England Realty Associates LP — это публичное товарищество с ограниченной ответственностью, владеющее многоквартирными домами в районе Большого Бостона. Благодаря прямому владению и совместным предприятиям NEN владеет долями примерно в 3200 квартир (чуть менее 2892 квартир находятся в прямой собственности, а остальные находятся в совместной собственности на 40-50%).

В то время как большинство квартирных REIT, особенно тех, которые выходят на рынок городских ворот, резко выросли на прошлой неделе, акции малой капитализации New England Realty Associates LP не сдвинулись с места. Как и в случае с квартирными REIT, ориентированными на город, операционные результаты в 2020 году были тусклыми, а 2021 год, вероятно, будет еще хуже. Тем не менее, для инвесторов с долгосрочным горизонтом NEN предлагает коллекцию высококачественных квартир в районе Большого Бостона по почти невероятной цене. Компания имеет сильный баланс и историю выкупа акций (в настоящее время приостановлена). По моим оценкам, при цене акций всего в 48 долларов каждый доллар, потраченный на обратный выкуп, приносит акционерам 3 доллара.

Большой Бостон на протяжении последних нескольких десятилетий был очень хорошим рынком для владельцев квартир — здесь наблюдается устойчивый спрос на квартиры, чему способствуют:

- Экономика знаний/высокий средний доход домохозяйства.

- Сильный образовательный центр с ведущими университетами.

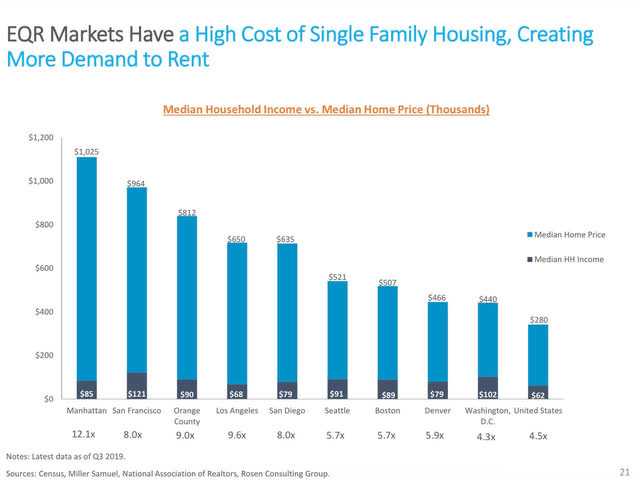

- Высокие цены на жилье, из-за которых многие жители снимают жилье по необходимости (средняя цена дома в 5,7 раза по сравнению с доходом домохозяйства СМИ, как показано ниже). Хотя арендная плата за квартиры в последнее время снизилась из-за слабого спроса в городах, рост цен на жилье, вызванный переездом в пригороды/низкими процентными ставками, фактически увеличит кратный доход домохозяйств, по которым торгуется жилье – вполне вероятно, что это приведет к увеличению арендаторов по необходимости в будущем.

Источник: Презентация для инвесторов в жилищное строительство.

Источник: Презентация для инвесторов в жилищное строительство.

Помимо благоприятной динамики спроса, предложение квартир в районе Бостона ограничено:

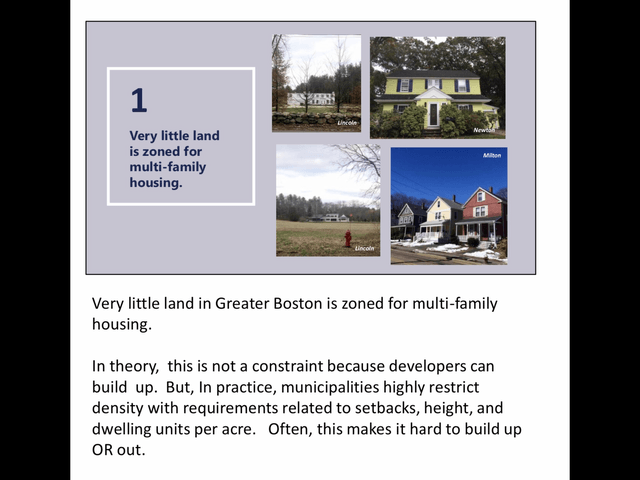

- Строгие строительные нормы и правила. Вот отчет, описывающий сложности/проблемы, возникающие при строительстве многоквартирных домов в Большом Бостоне. Подобно Лос-Анджелесу и Сан-Франциско, в Большом Бостоне муниципальные (более 100 муниципалитетов, каждый со своими нормами/разрешительными процессами) строительные нормы и правила предназначены для: 1) защиты стоимости домов на одну семью путем ограничения предложения и (2) ограничения плотности/движения транспорта. Это создает очень благоприятную динамику для владельцев существующих многоквартирных домов. Слайд с итоговой информацией показан ниже.

- Высокие затраты на строительство.

- Недостаток свободной земли/относительно высокая плотность населения.

Источник: Состояние зонирования многоквартирных домов в Большом Бостоне (Эми Дейн).

Источник: Состояние зонирования многоквартирных домов в Большом Бостоне (Эми Дейн).

Также стоит отметить, что, как и Предложение 13 в Калифорнии, в Массачусетсе действует благоприятный режим налога на недвижимость (Предложение 2 1/2), который дает владельцам недвижимости четкое представление о налогах на недвижимость/повышении налога на недвижимость (для новичков в инвестировании в квартиры налоги на недвижимость являются крупнейшая статья операционных расходов для владельцев многоквартирных домов).

NEN специализируется на многоквартирных домах класса B. Многоквартирные дома обычно делятся на три категории:

А — Относительно новый (менее 15 лет), по цене на высшем уровне рынка и предлагает полный набор удобств; Квартиры класса А, как правило, являются наиболее экономически чувствительными, поскольку арендаторы продают более хорошие квартиры в странах с сильной экономикой, но продают ее дешевле в странах с более слабой экономикой.

B — Обычно возраст 15–30 лет, цена составляет 15–25 % со скидкой по сравнению с единицами А сопоставимого размера. Поскольку квартиры класса B дешевле, чем класса A, арендная плата/заселенность, как правило, лучше сохраняется в период экономического спада, поскольку эти квартиры предлагают более низкую арендную плату, чем класс A. Классы B и C не подвергаются конкуренции со стороны нового строительства, поскольку развитие ВСЕГДА ориентировано на по классу А (класс Б никогда не вычеркнется).

C — Обычно 30 лет и старше; менее желательные места/мало удобств, если они вообще есть. Цена со скидкой 25 % или более по сравнению с единицами А.

Хотя пандемия негативно повлияла на городские районы в таких городах, как Бостон, квартиры класса B лучше изолированы от ее последствий, учитывая более доступную цену.

Право собственности и сделки со связанными сторонами

NEN контролируется семьей Браун, которой принадлежит почти 50% экономической доли в компании. NEN является совладельцем недвижимости вместе с организациями, аффилированными с семьей Браун. Кроме того, NEN также закупает управленческие услуги у The Hamilton Company, компании, принадлежащей семье Браун (договоренность о внешнем управлении — у NEN нет собственных сотрудников, управляющих недвижимостью).

Таким образом, доля участия в NEN является инвестицией семьи Браун и уверенности в том, что они и впредь будут справедливо относиться к владельцам паев. До сих пор я не видел ни одной транзакции, указывающей на иное.

Балансовый отчет

NEN поддерживает сильный баланс. Если я пропорционально консолидирую NOI и связанный с ним долг СП и использую ставку ограничения в размере 4,5%, я получу кредит к стоимости (LTV) в размере 38%.

NEN использует сочетание долга с правом регресса (на уровне материнской компании) и без права регресса (на уровне собственности/организации). На многие объекты недвижимости NEN выданы ипотечные кредиты без права регресса. Компания также использует корпоративную кредитную линию (регресс) и в некоторых случаях предоставляет корпоративную гарантию долга на имущественном уровне. Учитывая низкий LTV (около 50-60% от того, что мы ожидали увидеть на частном рынке) и достаточные денежные ресурсы (17 миллионов долларов по состоянию на 30 сентября), меня не беспокоит баланс NEN. У компании минимальные предстоящие сроки погашения — я бы предпочел, чтобы в ближайшее время наступал срок погашения большего количества долгов, поскольку почти весь ипотечный долг NEN может быть рефинансирован по более привлекательным ставкам.

У NEN есть финансовые возможности возобновить выкуп акций, и я надеюсь, что она сделает это в ближайшее время.

Организационная структура

В отличие от других публично торгуемых квартирных инвестиций, о которых я писал, NEN организована как товарищество с ограниченной ответственностью, а не REIT (инвестиционный фонд недвижимости). Проще говоря, структура партнерства, как правило, защищает текущие доходы от налогообложения для большинства инвесторов, но увеличивает бремя подачи деклараций (K1).

Оценка

При цене $48 за акцию NEN торгуется с ставкой капитализации 7,1%, исходя из моей оценки снижения чистой операционной прибыли в 2021 году (NOI — напомним, что NOI сродни скорректированной EBITDA). Заглядывая в будущее до 2022/23 года, NEN торгуется с колоссальной 9%-ной ставкой при условии восстановления до показателей 2019 года и принимая во внимание погашение долга в течение промежуточного периода (NEN сохраняет больше капитала, чем REIT).

| Недвижимость Новой Англии | |||

| млн долларов США | |||

| Цена акции | 47.9 | ||

| Акции о/с | 3.6 | ||

| Рыночная капитализация | 172 | ||

| Чистый долг, 9/30 | 358 | Включает пропорциональный долг СП | |

| Земля под застройку | 8 | ||

| Ценность предприятия | 522 | ||

| НОВИНКА 2019, проформа | 44 | Включает пропорциональное СП NOI | |

| ПРИМЕНЕНИЕ 2021e | 37 | Включает пропорциональное СП NOI | |

| ПРИМЕНЕНИЕ 2023e | 44 | Включает пропорциональное СП NOI | |

| Максимальная ставка 2021e | 7.1% | =NOI/Ценность предприятия | |

| Максимальная ставка 2023e | 9.0% | =NOI/Ценность предприятия | |

| Квартиры | 3,200 | Включает пропорциональные доли СП | |

| Цена/квартира (‘000) | 163,263 | = Стоимость предприятия/ Единицы измерения | |

| Стоимость одной акции в 2023 г. | 182 | 2023e NOI при ставке ограничения 4,5% |

нажмите, чтобы увеличить

Источник: отчеты компаний, оценки авторов.

Если посмотреть по-другому, то при цене 48 долларов за акцию NEN продается всего за ~ 163 000 долларов за единицу квартиры, что намного ниже, чем у сопоставимых компаний на частном рынке, стоимость которых превышает 300 000 долларов за единицу. Чтобы получить ставку капитализации и EV/на акцию, я использую консолидированный NOI и пропорционально консолидирую NOI и чистый долг совместных предприятий (см. таблицу ниже из примечания 14 в отчете 10-K за 2019 год для тех, кто следит за этим дома):

| Стол НЕН СП | |||||

| Свойство | 2019 НОВИНКА | Чистая задолженность | % владения | Пропорционально США | Пропорциональный долг |

| Декстер Парк | 11.2 | 121.5 | 40% | 4.5 | 48.6 |

| Гамильтон Эссекс | 1.3 | 9.7 | 50% | 0.7 | 4.9 |

| 345 Франклин | 1.2 | 9.1 | 50% | 0.6 | 4.6 |

| Гамильтон Минитмены | 0.7 | 5.8 | 50% | 0.4 | 2.9 |

| Гамильтон — главный | 1.8 | 16.4 | 50% | 0.9 | 8.2 |

| Стоимость СП | 7.0 | 7.0 | 69.1 |

нажмите, чтобы увеличить

Источник: Примечание 14 от 10-К 2019 г.

Консервативное использование ставки капитализации в размере 4,5%, соответствующей стоимости частного рынка, дает мне стоимость NEN более 150 долларов за акцию. Как упоминалось в моих предыдущих отчетах о Seeking Alpha, только 5% квартирных активов в Соединенных Штатах торгуются публично как REIT — поэтому частный рынок является РЫНОКОМ квартир. Это представляет собой потенциал роста более чем на 200% по сравнению с сегодняшней ценой.

Некоторые из вас, вероятно, задаются вопросом: что получит покупатель, совершив покупку по ставке ограничения 4,5%? Предполагая, что рост NOI составит 3,3% (как и в прошлом), LTV 70% при фиксированной ставке 2,7% (выполнимо для стабилизированных активов на сегодняшнем рынке), капзатраты в размере 1700–1800 долларов США на дверь и возврат рефинансирования до 70% в конце В 7-м году покупатель получит обратно около 110% своего акционерного капитала (в течение 7 лет) и по-прежнему будет владеть недвижимостью. Предполагая продажу после 10-летнего удержания по лимиту 5 (более высокая ставка капитализации с учетом возраста здания), IRR составит 12%.

Денежный доход на собственный капитал составляет 7,8% в третьем году. Более того, денежные потоки на собственный капитал растут примерно на 6% в год. Обратите внимание, что это быстрее, чем предполагаемый темп роста NOI в 3,3% из-за фиксированных платежей по обслуживанию долга (в этом примере предполагается выплата только процентов). В мире 10-летних казначейских облигаций номиналом 86 б.п. это очень привлекательная доходность. Таким образом, частный рынок вполне рационально покупает эти активы по ставке капитализации 4,5%.

Ежегодное приращение стоимости для акционеров

Стоит отметить, что, по моим оценкам, стоимость NEN для акционеров увеличивается примерно на 12 долларов за акцию в год (25% от текущей цены), что выглядит следующим образом:

- Дивиденды в размере $1,28 или 2,7%.

- Приблизительно 4 доллара США на акцию в год за счет оставшихся денежных средств/выплаты долга (то есть 8% по сравнению с текущей ценой акций).

- Кроме того, при росте NOI примерно на 3% в обычный год это увеличивает годовую стоимость еще на 7-8 долларов на акцию (ограничение прироста NOI составляет 4,5%). Итак, пока мы ждем, ценность растет.

Хотя не существует явного катализатора движения акций к справедливой стоимости, прелесть инвестиций в NEN заключается в том, что NAV на акцию продолжает хорошо расти, и я считаю, что это предотвратит превращение акций в «ловушку стоимости», даже если акции продолжат расти. торгуйте со скидкой к NAV.

Риски

- Если рынок останется негативным по всем вопросам, связанным с городским сектором, акции могут показать плохие результаты в ближайшем будущем.

- Дополнительное бремя подачи налоговых деклараций (K1) из-за партнерства может отпугнуть инвесторов.

- Неликвидность — иногда акции даже не торгуются. Это не является большой проблемой для большинства долгосрочных владельцев, но те, кто хочет построить позицию любого размера, должны проявлять терпение и будут подавлять институциональный интерес.

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")