: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прибыль Essa Bancorp, Inc. (NASDAQ:ESSA) выросла в квартале, завершившемся в июне, до $0,37 на акцию с $0,33 на акцию в квартале, завершившемся в марте 2020 года. кредитов Программы защиты заработной платы. Кроме того, общий контроль расходов и прибыль от продажи кредитов способствовали увеличению чистой прибыли. Прибыль, вероятно, снизится в ближайшие кварталы из-за увеличения расходов на резервы и нормализации прибыли от продажи кредитов. Более того, снижение чистой процентной маржи окажет давление на прибыль. В целом я ожидаю, что ESSA сообщит о прибыли в размере около $0,30 на акцию в квартале, заканчивающемся в сентябре, что приведет к увеличению прибыли в 20 финансовом году до $1,33 на акцию. Целевая цена на июнь 2021 года предполагает высокий потенциал роста по сравнению с текущей рыночной ценой. Однако в ближайшем будущем я не ожидаю значительного повышения цен из-за умеренно высокого кредитного риска ESSA. Следовательно, я принимаю нейтральный рейтинг ESSA.

Кредиты, требующие проживания, создают кредитные риски

Расходы на резервы ESSA выросли в третьем квартале 2020 финансового года до $1,3 млн с $0,5 млн в квартале, заканчивающемся в марте 2020 года. Как уже упоминалось, компания еще не приняла новый стандарт учета кредитных убытков, основанный на ожидаемых убытках. в отчетности за 10-й квартал третьего квартала. Вместо новой модели ожидаемых убытков ESSA в настоящее время использует старую модель понесенных убытков для определения требований к резервам. Таким образом, существует вероятность того, что расходы на создание резервов увеличатся в ближайшие кварталы, поскольку пандемия COVID-19 приведет к возникновению событий по кредитным потерям.

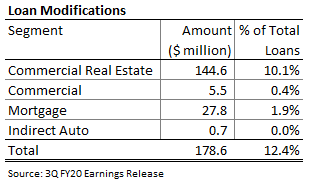

Кредитный риск ESSA в основном связан с большим количеством кредитов, требующих размещения. По состоянию на конец июня 2020 года модификаций требовалось 178,6 млн долларов США, что составляет 12,4% от общего объема кредитов и 13,1% от общего объема кредитов, исключая кредиты по Программе защиты заработной платы, согласно данным, приведенным в отчете о прибылях и убытках за третий квартал. Учитывая эти факторы, я ожидаю, что расходы на резервы увеличатся в квартале, заканчивающемся в сентябре, и останутся повышенными в квартале, заканчивающемся в декабре. В следующей таблице приведены подробные сведения о модификациях кредита.

Кредиты по программе защиты заработной платы для противодействия снижению маржи

Доходные активы ESSA сконцентрированы в ипотечных кредитах, срок погашения которых превышает сроки погашения обязательств, как указано в отчете за 10 квартал. Таким образом, чистая процентная маржа, или NIM, не сильно пострадала от снижения ставок по федеральным фондам на 150 б.п. Согласно данным, представленным в отчетности за 10 квартал, чистая процентная маржа снизилась на 18 б.п. в квартале, завершившемся в июне. Оставшееся влияние, вероятно, будет ощущаться в ближайшие кварталы, когда произойдет переоценка активов, в то время как стоимость финансирования останется неизменной, поскольку большинство обязательств уже были переоценены. В результате я ожидаю, что чистая процентная маржа снизится еще на 4 б.п. в квартале, заканчивающемся в сентябре. Я ожидаю, что в 2021 финансовом году средний показатель чистой процентной маржи будет на 11 б.п. ниже среднего показателя за 2020 финансовый год.

Программа защиты заработной платы, или PPP, вероятно, будет способствовать увеличению чистого процентного дохода в последнем квартале 2020 и 21 финансового года. Как упоминалось в отчете о прибылях и убытках, ESSA предоставила кредиты в рамках ГЧП на сумму 75,6 млн долларов США. ГЧП, вероятно, добавит примерно 2 миллиона долларов к чистому процентному доходу в течение оставшейся части 2020 и 21 финансового года, при условии, что маржа составит 2,75%.

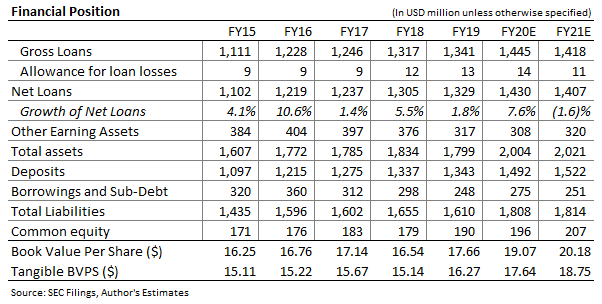

Прощение или погашение кредитов ГЧП в 21 финансовом году, вероятно, приведет к сокращению остатка кредита в следующем году. С другой стороны, низкие процентные ставки, вероятно, повысят спрос в основной сфере деятельности ESSA – жилищной ипотеке. Согласно сообщениям новостей, процентные ставки, вероятно, останутся низкими в следующем году, поскольку Федеральная резервная система дала понять о планах сохранить ставки на текущем уровне до 2023 года. Учитывая эти факторы, я ожидаю, что кредиты снизятся на 1,6% в 21 финансовом году. В следующей таблице показаны мои оценки кредитов и других статей баланса.

Ожидаемая прибыль в 1,33 доллара на акцию в 20 финансовом году

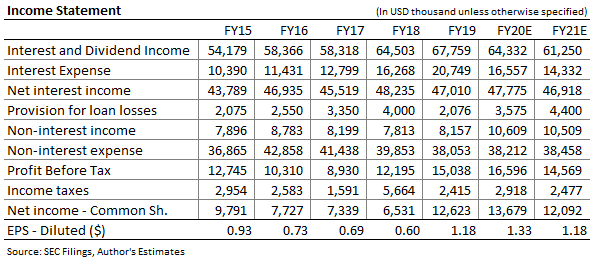

Повышенные расходы на резервы и сокращение чистой процентной маржи, вероятно, окажут давление на прибыль в ближайшие кварталы. Кроме того, непроцентные доходы, вероятно, снизятся после резкого роста в третьем квартале из-за роста продаж кредитов. С другой стороны, восстановление комиссионных доходов от депозитных услуг, скорее всего, поддержит непроцентные доходы в ближайшие кварталы. ESSA отказалась от различных комиссий за розничные депозиты на 60 дней в третьем квартале, чтобы облегчить своим клиентам, как упоминалось в отчете о прибылях и убытках. В целом, я ожидаю, что ESSA сообщит о прибыли в размере 0,30 доллара на акцию в четвертом квартале, что увеличит годовую прибыль до 1,33 доллара на акцию, что на 13% больше, чем в прошлом году. Я ожидаю, что в 21 финансовом году ESSA сообщит о прибыли в размере $1,18 на акцию, что на 12% меньше, чем в прошлом году. В следующей таблице показаны мои оценки отчета о прибылях и убытках.

Фактические доходы могут существенно отличаться от оценок, поскольку неопределенность, связанная с пандемией, может привести к неожиданностям в расходах на резервы.

Риски, которые могут затмить привлекательную оценку

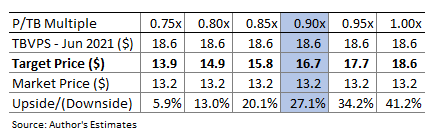

Для оценки ESSA я использую исторический коэффициент отношения цены к балансовой стоимости, или P/TB. В прошлом акции торговались со средним коэффициентом P/TB 0,9, как показано ниже.

Умножение среднего коэффициента P/TB на прогнозируемую материальную балансовую стоимость одной акции на июнь 2021 года в размере $18,6 дает целевую цену в $16,7 на середину 2021 календарного года. Эта целевая цена на 27% выше цены закрытия на 18 сентября 2020 года. В следующей таблице показана чувствительность целевой цены к соотношению P/TB.

Помимо потенциала роста цен, ESSA также предлагает скромную дивидендную доходность в размере 3,3% при условии, что компания сохранит квартальные дивиденды на текущем уровне в $0,11 на акцию. Угроза сокращения дивидендов незначительна, поскольку оценки прибыли и дивидендов предполагают коэффициент выплат в 37% на 21 финансовый год, что является устойчивым.

ESSA в настоящее время сталкивается с умеренно высокими кредитными рисками из-за кредитов, требующих приспособления. Вероятность негативного сюрприза увеличивается в связи с тем, что ESSA использует модель понесенных убытков для определения требований к резервированию. По моему мнению, эти риски, скорее всего, будут удерживать цену акций на низком уровне до тех пор, пока риски не снизятся до удовлетворительного уровня. В результате я принимаю нейтральную оценку ESSA.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")