: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Virginia National Bankshares Corporation (NASDAQ:VABK) — общественный банк с пятью филиалами, обслуживающий Шарлоттсвилл, штат Вирджиния, с дополнительным филиалом в далеком Винчестере, штат Вирджиния. Virginia National Bankshares принадлежит к небольшой группе местных общественных банков, часто имеющих концентрированную географическую сеть филиалов вокруг студенческих сообществ, таких как Auburn National Bancorporation (AUBN), которые исторически имели премиальную оценку.

По этой причине Virginia National ранее не была особенно привлекательной. Однако недавнее падение оценок местных банков на фоне опасений, вызванных коронавирусом, и снижение базовых процентных ставок изменило динамику. Акции Virginia National упали почти на треть без какого-либо последующего восстановления, что лишило компанию практически всей премии по сравнению с более широкими аналогами из сегмента общественных банков. При этом дивидендная доходность Virginia National выросла до уровня выше среднего в 4,8% при дивиденде в размере 1,20 доллара в год.

Мы считаем, что в настоящее время компания представляет собой весьма привлекательную возможность для инвесторов, ориентированных на доход. Дивиденды хорошо покрываются текущими операционными результатами, хотя наш анализ предполагает, что чистая процентная маржа – и прибыль на акцию – стабилизируются по мере снижения средних ставок по депозитам в течение года. Кроме того, положение компании в привлекательном географическом регионе должно принести ей пользу в долгосрочной перспективе, предоставляя дополнительный потенциал для увеличения капитала.

Чистая процентная маржа

Прибыль Virginia National на акцию снизилась за последний год в основном из-за сокращения чистой процентной маржи и роста операционных расходов. Эта тенденция продолжилась и в первом квартале, хотя результаты были улучшены за счет доходов от комиссий по свопам кредитов, что смягчило влияние более низкого чистого процентного дохода и более высоких операционных расходов.

Особую озабоченность рынка вызвало довольно резкое падение чистой процентной маржи компании. Чистая процентная маржа снизилась до 3,2% в последнем квартале с 3,8% в предыдущем году, что является довольно резким ухудшением, которое напрямую влияет на прибыль. Чистая процентная маржа компании последовательно снижалась каждый квартал, начиная с первого квартала прошлого года, что постоянно затрудняет рост прибыли.

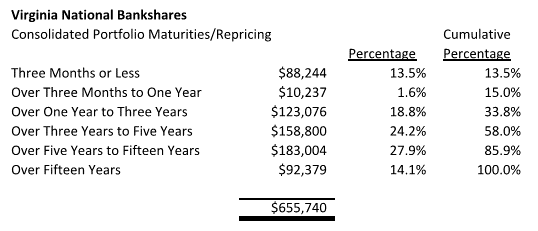

Однако большая часть снижения чистой процентной маржи обусловлена процентными ставками компании по депозитам, а не средними ставками по активам, приносящим проценты. Процентные ставки по депозитам продолжали расти в первом квартале, несмотря на снижение базовых процентных ставок, и фактически выросли более чем вдвое за последние два года. В краткосрочной перспективе компания очень чувствительна к изменениям средних ставок по депозитам, поскольку ставки по депозитам, как правило, отстают от изменений базовых процентных ставок и, что более важно, изменений ставок, применимых к кредитному портфелю компании с плавающей ставкой.

Однако мы ожидаем, что эта тенденция смягчится и в конечном итоге обратится вспять в течение года. Возврат к почти нулевым базовым процентным ставкам, скорее всего, приведет к снижению ставок по депозитам до уровня, наблюдавшегося до кратковременного возврата к росту базовых процентных ставок. Снижение процентных расходов будет обусловлено средними ставками, выплачиваемыми по денежному рынку и сберегательным счетам компании, которые быстро выросли вместе с более высокими процентными ставками, а также по депозитным сертификатам, срок погашения большинства из которых пересматривается во втором квартале.

В то же время, несмотря на то, что в настоящее время кредиты компании с плавающей процентной ставкой довольно быстро переоценены на более низкие ставки, этот эффект должен ослабнуть в будущем, поскольку большая часть приносящих процентный доход инвестиционных ценных бумаг и кредитов компании – почти две трети общего портфеля – не будет испытывать изменения ставок вне какой-либо деятельности по рефинансированию в течение как минимум трех лет.

Источник: Winter Harbour Capital / Экспертный совет федеральных финансовых учреждений.

Результатом должно стать существенное изменение чистой процентной маржи, которая, по нашим прогнозам, снова вырастет примерно до 3,5% в течение следующих одного-двух лет. В результате расчетная прибыль на акцию составит около $2,25, что значительно превышает текущую ставку дивидендов.

Качество активов

Другим важным фактором с точки зрения дивидендов является качество активов Virginia National и потенциальная потребность в резервах на возможные потери по кредитам. Опыт компании Virginia National в отношении качества активов в течение последних нескольких лет был довольно устойчивым, и хотя списания в последнее время были повышены по сравнению с местными банками в целом, это, по-видимому, обусловлено более агрессивным, чем средний, подходом компании к списанию кредитов, а не сохраняя их как неработающие активы.

Просроченные кредиты Virginia National в первом квартале оставались довольно стабильными и составляли 3,8 миллиона долларов, что меньше нынешнего резерва компании на убытки по кредитам в размере 4,7 миллиона долларов. Кредиты без начисления, которые снижались как последовательно, так и по сравнению с кварталом предыдущего года, составили всего 273 000 долларов США, в то время как списания в последнем квартале были значительно ниже, чем в квартале предыдущего года. В результате, хотя резерв компании на потери по кредитам несколько ниже, чем у типичного местного банка и составляет около 0,85% от общего объема кредитов, резерв намного превышает неначисленные кредиты компании, а также просроченные кредиты.

Состояние кредитного портфеля требует постоянного внимания, особенно в отношении 46,8% доли компании в кредитах на коммерческую недвижимость, но показатели качества активов компании были замечательными. Низкая доля в более рискованных кредитах на строительство и землю (всего 4,5% от общего портфеля) также добавляет меру защиты. Таким образом, трудно предвидеть какие-либо надвигающиеся риски в кредитном портфеле, уникальном для компании, что приведет к необычно высоким резервам на возможные потери по кредитам, что может повлиять на надежность дивидендов.

Дивиденды

Virginia National выплачивает квартальные дивиденды в размере 0,30 доллара на акцию (1,20 доллара в год) при дивидендной доходности 4,8% от текущей цены акций. Дивидендная доходность выше среднего для местных банков, однако представляет собой выплату лишь около 55% прогнозируемой прибыли – это верхняя граница диапазона общественных банковских услуг, но не настолько высокая, чтобы предполагать риск для дивидендов. Компания сможет компенсировать разумный уровень снижения чистой процентной маржи и резервов на возможные потери по кредитам до того, как коэффициент выплаты дивидендов вырастет до менее устойчивого уровня.

Таким образом, дивиденды выглядят вполне надежными – особенно в свете исторически высоких показателей качества активов компании и вероятного улучшения чистой процентной маржи в следующем году.

Оценка

Акции Virginia National разумно оценены по текущей рыночной цене (25 долларов США) всего в 89% от материальной балансовой стоимости и прогнозируемой форвардной прибыли на акцию, кратной 11. Скидка к балансовой стоимости оправдана, учитывая ожидания, что доходность компании на средний капитал в в ближайшие годы – по прогнозам, составит около 8,0% – это несколько ниже среднего показателя для сектора местных банков. Значительное ухудшение текущих рыночных цен кажется нам маловероятным, за исключением неожиданно чрезмерного ухудшения кредитного портфеля, обеспечивающего определенную безопасность для консервативных инвесторов.

Заключение

Virginia National Bankshares, возможно, не обеспечит значительного роста прибыли в условиях постоянно низких процентных ставок, но, тем не менее, компания обслуживает привлекательный рынок с устойчивой экономикой. Состав депозитной базы и портфеля кредитов/ценных бумаг предполагает, что компании следует поддерживать разумную чистую процентную маржу, которая легко поддерживает текущие дивиденды.

Инвесторам, ориентированным на доход, следует рассматривать солидную дивидендную доходность компании в размере 4,8% как постоянный и надежный источник инвестиционного дохода. Потенциал дополнительного прироста капитала по мере того, как компания продолжает развивать свой основной бизнес, обеспечивает дополнительную привлекательность, особенно если компании удастся вернуть свою предыдущую премиальную оценку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")