: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

First Community Corporation (NASDAQ:FCCO) является холдинговой компанией First Community Bank, финансовой компании, которая методично расширяет зону своего обслуживания в Южной Каролине и Джорджии (имеет всего пару филиалов в Джорджии вдоль границы штата).

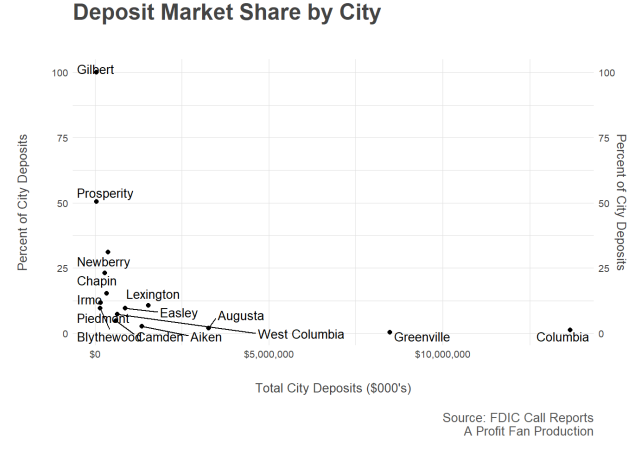

Как и большинство местных банков, компания имеет значительную долю депозитов на небольших традиционных рынках, в то время как основные возможности роста лежат в более крупных городах, таких как Гринвилл и Огаста, где были открыты два ее новейших офиса (в Гринвилле находится офис по выдаче кредитов, который открыт в 2016 году).

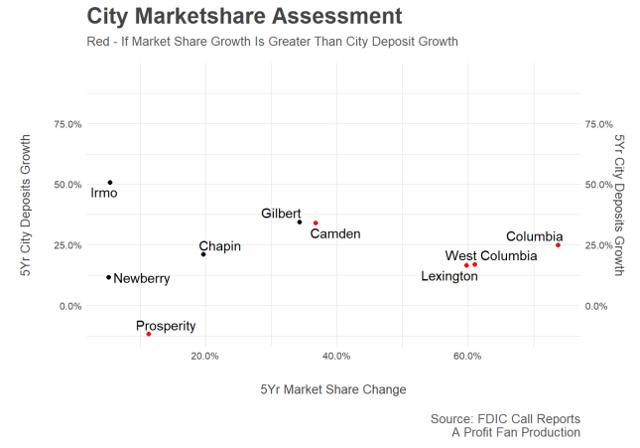

Хотя легко указать на большие города и сказать, что они представляют собой крупнейшие возможности банка, следующий график показывает положительный рост депозитов и рыночной доли за последние пять лет на всех рынках. По всей стране есть более быстрорастущие регионы, но даже здесь банк конкурентоспособен и постоянно привлекает впечатляющие депозиты.

Усилия по расширению и захвату доли рынка обеспечили устойчивый рост для всех основных клиентов.

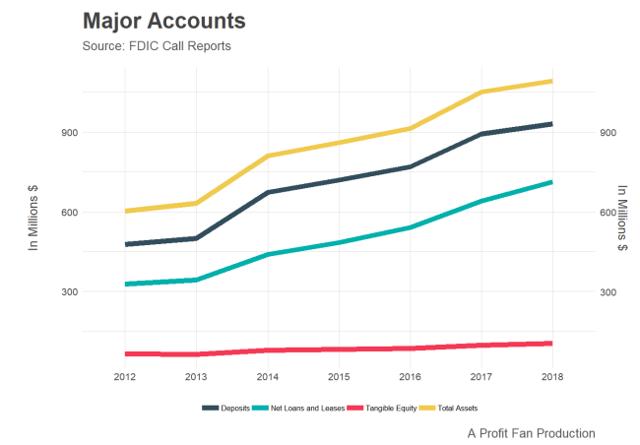

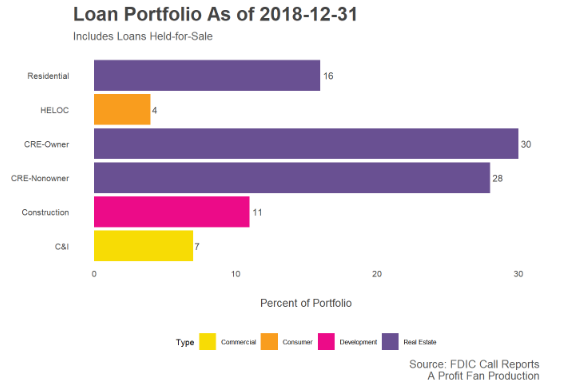

Доходность продолжает расти благодаря двузначному росту кредитного портфеля, который неуклонно увеличивался с 54% от общего объема активов в конце 2014 года до 65,2% на конец года. А благодаря большому предложению более дешевых основных депозитов, рост более высокодоходных кредитов последовательными и комфортными темпами может продолжаться в течение очень долгого времени. Согласно отчетам FDIC, соотношение валовых кредитов к депозитам на конец года составляло всего 77,16%, а если добавить все неиспользованные обязательства, соотношение по-прежнему ниже 100% депозитов и составляет 90,5%.

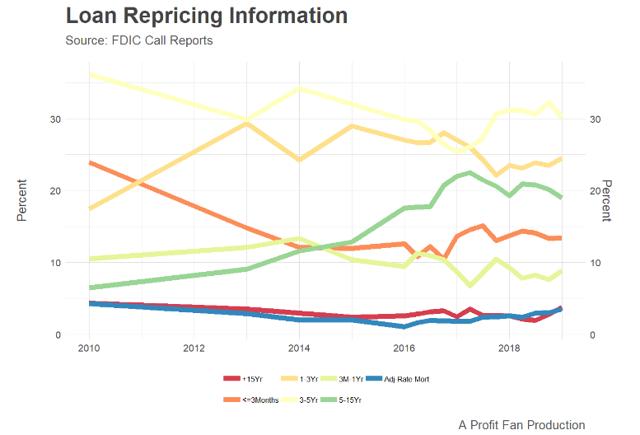

Растущие ставки начинают сильно наносить ущерб рентабельности банков, не имеющих сильной основной депозитной базы. Стоимость депозитов для Первого Сообщества также растет, но не такими темпами, с которыми банк не может справиться или перерасти, продолжая медленно добавлять более доходные кредиты. Кроме того, продолжительность кредитного портфеля короче, чем у большинства других кредитов, что позволит сравнительно быстрее переоценить проценты, что должно поддержать и улучшить доходность активов, поскольку/если ставки продолжат расти. Как вы можете видеть ниже, примерно 78% всего портфеля планируется переоценить менее чем через 5 лет.

За последние несколько лет нет ничего, что намекало бы на трудные времена для First Community, но стоит отметить, что рост кредитования происходит за счет кредитов на коммерческую недвижимость и строительство, которые традиционно более волатильны, чем жилые активы.

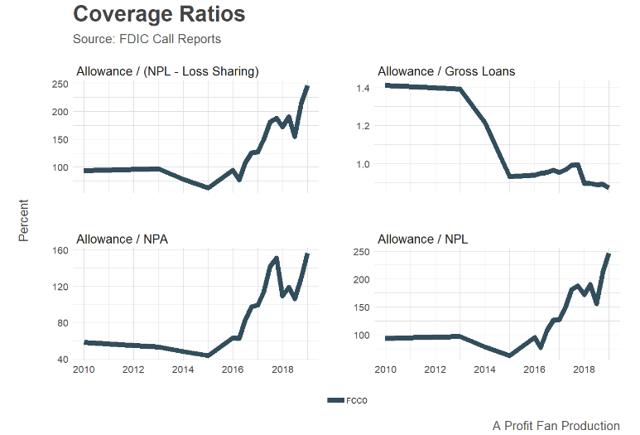

Кредиты на коммерческую недвижимость теперь составляют большую часть активов в портфеле. Но опять же, качество активов находится на рекордно высоком уровне, а падение уровня необслуживаемых активов (0,37% от общего объема активов) продолжает увеличивать каждый коэффициент покрытия, за исключением суммы, отведенной под валовые кредиты. Сохранение или увеличение соотношения резервов к валовому кредиту может обернуться краткосрочным препятствием в ближайшем будущем, но потери по кредитам более существенны, и банк продолжает впечатлять в этом отношении.

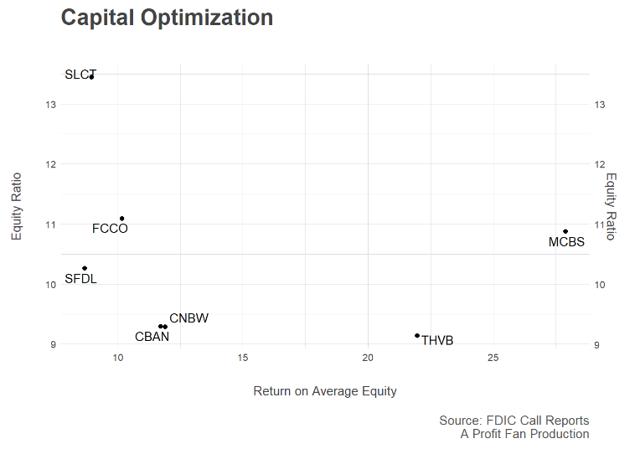

По сравнению с аналогами в штатах (Южная Каролина и Джорджия), на долю которых приходится 70–130% совокупных депозитов банка, First Community не выделяется доходностью, но способна обеспечить 10% собственного капитала с меньшим кредитным плечом, чем корпорация CNB (OTCPK: CNBW) и Colony Bancorp (CBAN).

С 2012 года акции демонстрировали впечатляющую доходность, но недавно упали на 27% по сравнению с 52-недельным максимумом. Это соответствует большинству финансовых показателей, но не соответствует балансовому отчету и траектории роста, которые банк надеется добавить к этому году за счет запланированного расширения в рыночных регионах северной части штата и Огасты (филиалы с полным спектром услуг планируется открыть в Гринвилле и Эвансе, Грузия к середине года).

Учитывая это, я позитивно оцениваю потенциал роста, но считаю, что акции продолжат испытывать давление в сторону понижения/бокового движения. Акции не оценены слишком высоко по материальной балансовой стоимости в 1,57 раза, но инвестиции в новые филиалы могут серьезно повлиять на прибыль в 2019 году, а расходы на резервы, вероятно, будут расти (в 2018 году этому способствовало единовременное чистое возмещение кредита в размере $215 тысяч). Это хорошее долгосрочное название, но это два наиболее конкретных краткосрочных риска, и они не единственные — менее конкретна изменчивость предположений о том, что кредиты будут продолжать расти, в то время как указанный продукт продолжает дорожать ( ставки растут), и что маржа может продолжать расширяться и улучшать доходы, несмотря на изменения стоимости депозитов (рост на 77,2% в 2018 году).

От инвесторов, ищущих дивиденды, я также не ожидаю быстрого роста, но это постоянный плательщик, который только что осуществил 68-й квартальный платеж подряд. Текущая доходность намного выше, чем у большинства сберегательных счетов, и составляет 2,3%, но она недостаточно высока, чтобы оказать давление на немедленную покупку, и достаточно низка, чтобы позволить себе некоторое время подождать и посмотреть, продолжат ли акции откат.

Примечание для заинтересованных читателей: извините за перерыв. Я отрабатываю список запрашиваемых банков, выбор для будущих статей больше для вас, чем для меня. Некоторым людям нужны грандиозные идеи, но большинству нужен обзор, который мог бы пролить новый свет на акции, которые они держат и держат в течение очень долгого времени — если у вас есть имя, которое вы бы хотели, чтобы я добавил, отправьте сообщение или напишите в комментарии. раздел ниже.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")