: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

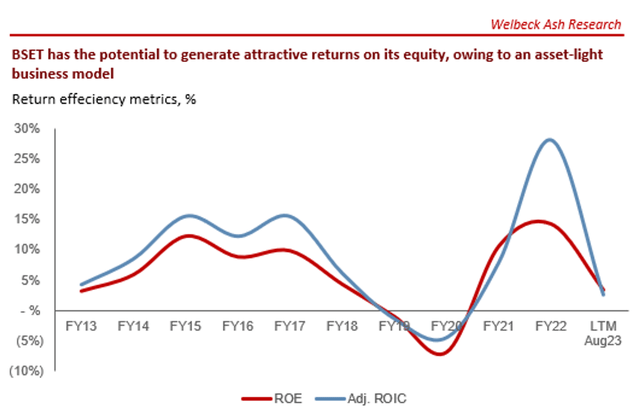

Инвестиционная диссертация

Наш текущий инвестиционный тезис:

- На наш взгляд, БСЭТ не является привлекательной компанией. Ее бизнес-модели не хватает уникальных качеств, ее финансовым показателям не хватает последовательности и развития, а 2024 год, вероятно, будет невероятно трудным. Чтобы инвестировать сейчас, нам нужно увидеть долгосрочные качества, которые помогут оправдать «раннее начало работы». Мы ничего не видим.

- Мы ожидаем, что компания столкнется с трудностями в 2024 году и, вероятно, достигнет «дна» выручки во втором-третьем квартале, хотя четвертый квартал, вероятно, будет для нее худшим кварталом, учитывая, что он был убыточным.

- Даже если принять во внимание результаты деятельности компании до пандемии, она не выделяется на фоне показателей конкурентов в настоящее время. Учитывая серьезные макроэкономические препятствия, влияющие на отрасль, это суровое обвинение.

Описание Компании

Bassett Furniture Industries, Incorporated (NASDAQ:BSET) — известный американский производитель и продавец товаров для дома. Компания Bassett, история которой насчитывает более 100 лет, известна своей приверженностью мастерству, качеству и индивидуальному подходу к дизайну мебели. Компания управляет сетью розничных магазинов и лицензированных партнерств, предоставляя широкий ассортимент товаров для улучшения домашнего интерьера.

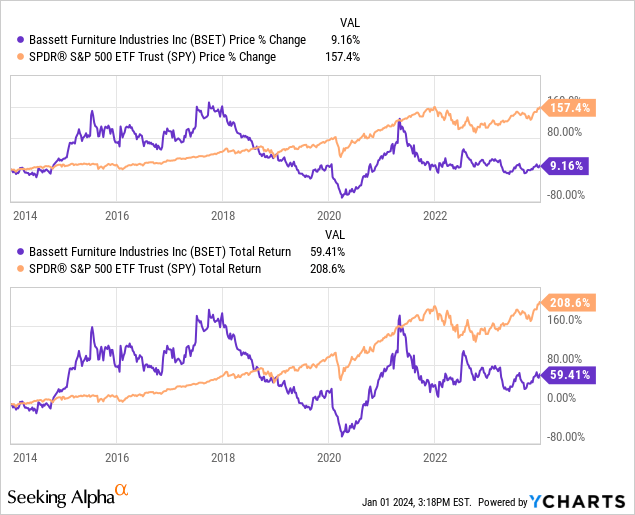

Цена акции

Динамика цен на акции BSET разочаровала, значительно уступив рынку в целом. При этом компания переживала периоды ускорения, связанные с ее финансовыми показателями, хотя менеджменту не удавалось выдержать периоды впечатляющего расширения.

Финансовый анализ

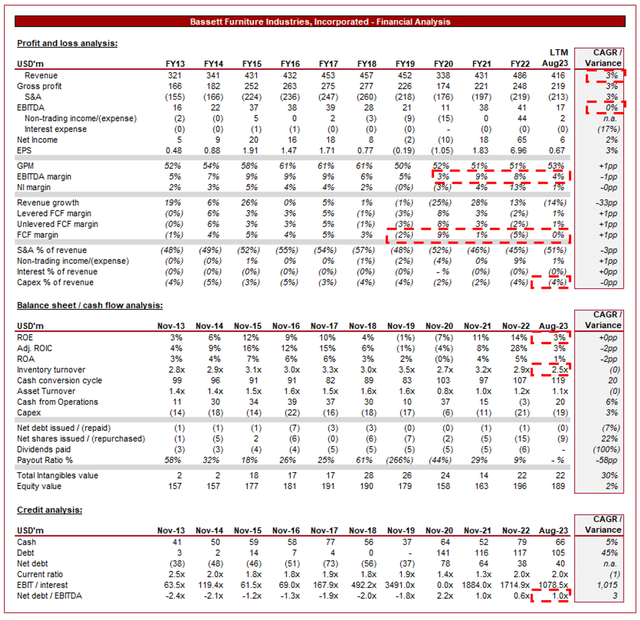

Выше представлены финансовые результаты BSET.

Выручка и коммерческие факторы

Выручка BSET выросла в среднем на 3% за последнее десятилетие, хотя это не отражает ситуацию адекватно. Еще до пандемии компания сталкивалась с крайней волатильностью и не могла стабильно генерировать прибыль.

Бизнес модель

BSET предлагает разнообразный ассортимент мебели, включая мебель для гостиной, спальни, столовой и домашнего офиса. Компания позволяет клиентам персонализировать свою мебель, создавая предметы по индивидуальному заказу. Это включает в себя выбор тканей, отделки и других элементов дизайна.

BSET работает через сеть розничных магазинов, галерей и лицензированных партнерств. Этот омниканальный подход предоставляет клиентам различные точки соприкосновения для изучения и покупки мебели, повышая доступность. Это имеет решающее значение в мебельной промышленности, где потребители по-прежнему предпочитают видеть товар перед покупкой (по сравнению с электронной коммерцией), хотя понимание этой тенденции меняется.

Помимо обычных магазинов, Bassett занимается прямыми продажами потребителям через свой веб-сайт. Этот канал электронной коммерции позволяет клиентам просматривать продукты, размещать заказы и получать поставки.

Компания известна своим вниманием к качеству изготовления и считает это основным конкурентным преимуществом, поддерживая производственные мощности в США и продвигая этот факт. Исторически это было важным фактом, но с глобализацией и доступом к более дешевой продукции преимущество BSET от этого уменьшается.

В сочетании с таким вниманием к качеству, другие конкурентные преимущества компании связаны с ее охватом (витринами) и брендом. Проблема в том, что мы считаем, что эти факторы менее важны для развития Интернета и не обеспечивают достаточной дифференциации. Потребители могут приобретать продукты в различных интернет-магазинах, тестировать их и при необходимости возвращать. Кроме того, традиционные ритейлеры могут создавать аналогичные продукты, поэтому дифференциация дизайна и цен ограничена. Наконец, что касается более крупных товаров, у потребителей по-прежнему есть ряд обычных розничных продавцов, с которыми они могут сравнивать.

Мы считаем, что эти факторы ограничили способность BSET последовательно увеличивать свою прибыль и рост. Он недостаточно дифференцирован и лишен возможности быть таковым.

Поля

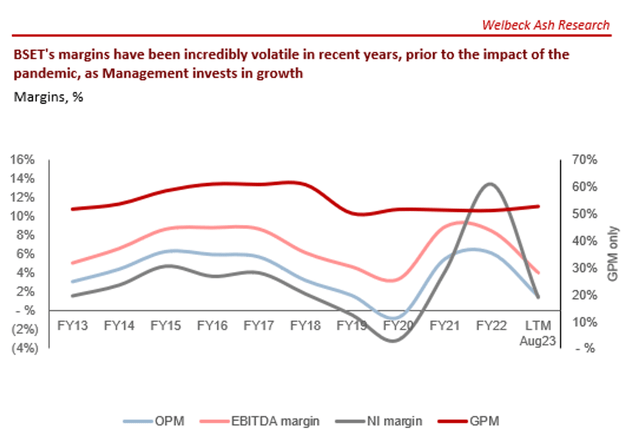

BSET наблюдала ограниченный рост рентабельности в течение последнего десятилетия: ее EBITDA-M колеблется в пределах 7-9%. Частично это связано с ограниченным ростом масштабов, а также с давлением конкуренции. Доля GM% компании изо всех сил пытается постоянно улучшаться и находится значительно ниже пикового уровня, в то время как расходы на S&A как процент от выручки не получают выгоды от эффекта масштаба.

Учитывая изменение динамики отрасли в пользу интернет-торговцев, таких как Wayfair (W), а также сдвиг в сторону более дешевого производства на Дальнем Востоке, способствующий снижению цен, мы изо всех сил пытаемся понять, как BSET может добиться повышения рентабельности. Он сталкивается с давлением в отношении цен (GM%) и создания спроса за счет инвестиций в маркетинг (S&A).

Квартальные результаты

Недавние результаты BSET были крайне разочаровывающими, но не удивительными: рост выручки составил +12,5%, +5,8%, (8,6)% и (26,1)%. В связи с этим рентабельность компании продолжает снижаться, а показатель EBITDA-M компании в третьем квартале стал отрицательным.

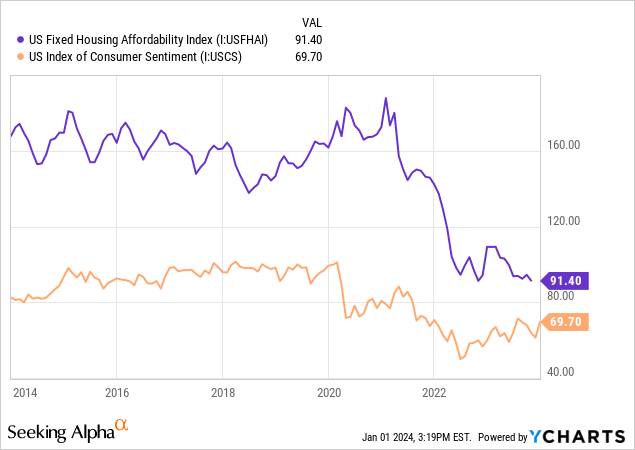

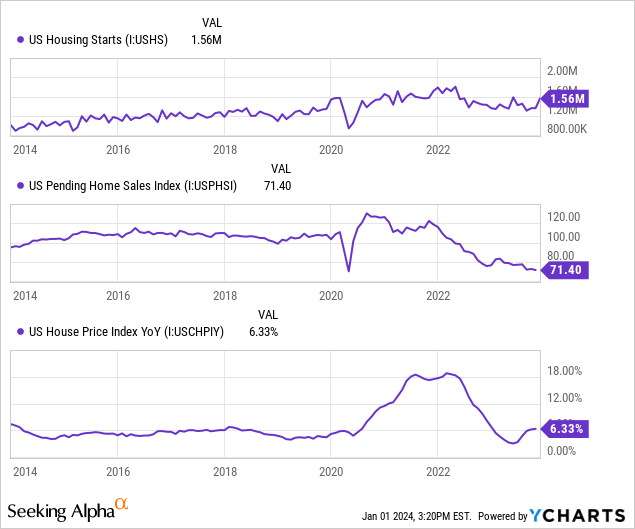

Снижение состояния компании почти полностью связано с текущей макроэкономической ситуацией. Потребители борются с кризисом стоимости жизни, который постоянно усугубляется, поскольку тарифы и инфляция разъедают финансы. Это препятствовало дискреционным и непрофильным покупкам, что повлияло на спрос на мебель. Как показано ниже, как доступность потребительских товаров, так и настроения находятся на рекордно низком уровне за последние 5 лет/близком к рекордно низкому уровню.

Это разочарование усугубляется нюансом, связанным с влиянием покупок жилья на спрос на мебель, поскольку эти два фактора напрямую связаны. Поскольку ставки достигли уровня, невиданного более десяти лет, рынок жилья в США замер, а потребители пережидают период повышенных ставок или не могут позволить себе новый дом. Об этом свидетельствуют приведенные ниже наборы данных. Начало строительства нового жилья остается на прежнем уровне, несмотря на нехватку жилья в США, продажи ожидающих жилья падают, а цены на жилье в США остаются неизменными.

Единственным положительным моментом здесь является то, что, несмотря на кризис стоимости жизни, потребители могут сохранить свою недвижимость, о чем свидетельствует относительная устойчивость цен. Вот почему мы считаем, что многие «выжидают». Это служит хорошим предзнаменованием для среднесрочного возрождения отрасли.

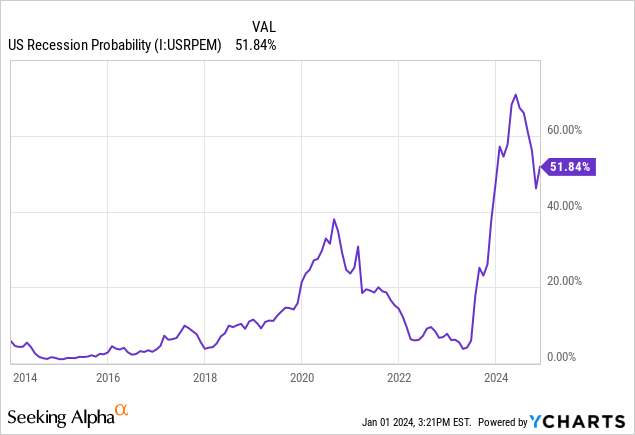

Глядя еще раз шире, многие предсказывают рецессию в 2024 году (показатель вероятности рецессии в США превысил 50%), настолько, что сейчас ведутся дискуссии о ее глубине. Это только усугубит негативное влияние на продажи. Несмотря на негативные факторы, о которых мы говорили выше, потребительские продажи в США остаются положительными. Если ситуация сменится негативной, мы можем увидеть еще большее снижение в 2024 году.

Ключевые выводы за последний квартал:

- Снижение продаж в первую очередь связано с оптовым сегментом, поскольку ритейлеры продолжают сохранять осторожность, хотя аналогичное снижение наблюдается и в розничном сегменте.

- Уровень запасов остается повышенным, в то время как руководство продолжает списывать запасы и продукты со скидкой. Оборачиваемость запасов остается ниже среднего показателя за 5 лет в 3,1x (2,5x).

- Отечественная команда по обивке BSET — это маленький яркий свет, который смог увеличить прибыль, несмотря на снижение поставок на 31%. Это будет важно для увеличения прибыли по мере улучшения спроса.

- В следующем квартале BSET попытается открыть два новых магазина и вновь открыть существующий магазин, который находился в стадии реконструкции. Кроме того, компания недавно перезапустила свой веб-сайт после длительного периода разработки, отметив улучшение трафика и конверсии.

Баланс и движение денежных средств

BSET финансируется консервативно, с соотношением ND/EBITDA 1x. Недавно компания продала бизнес, укрепив свою денежную позицию. Учитывая отрицательную рентабельность в последнем квартале и мрачную краткосрочную перспективу, мы поддерживаем это решение.

Перспективы

Мы ожидаем, что в следующем году BSET столкнется с серьезными трудностями со снижением продаж на 15-25%, хотя эта оценка будет меняться по мере развития макроэкономических условий. Это негативно повлияет на рентабельность, хотя и в гораздо меньшей степени, учитывая трудности, которые ощущаются в 2023 году. Оптовый спрос должен будет стабилизироваться благодаря потребностям в запасах. Мы предполагаем, что показатель EBITDA-M будет находиться на уровне от среднего до однозначного, а свободный денежный поток безубыточного или отрицательного. В нашем базовом сценарии BSET испытает настоящее улучшение, начиная с четвертого квартала, учитывая, что более низкий сопоставимый показатель, вероятно, создаст ощущение улучшения во втором-третьем квартале.

Анализ отрасли

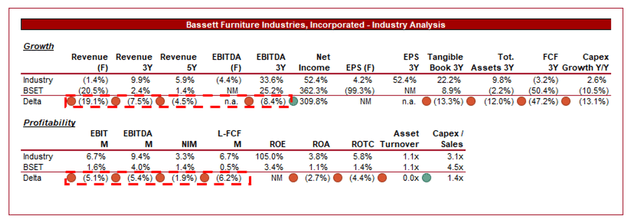

Выше представлено сравнение роста и прибыльности BSET со средними показателями по отрасли, согласно определению Seeking Alpha (10 компаний).

По сравнению с аналогами в сфере товаров для дома BSET существенно отстает. Компания выросла на более низком уровне и, по прогнозам, продолжит эту тенденцию, в то время как ее рентабельность значительно ниже среднего. Даже если мы рассмотрим показатели компании на уровне 2017–2019 финансовых годов, они все равно не впечатляют.

На наш взгляд, это является отражением неудовлетворительной бизнес-модели, ограничивающей возможности компании превзойти конкурентов в финансовом отношении. Мало того, BSET явно в большей степени подвержен влиянию рыночных условий, что позволяет предположить, что его коллеги лучше справляются с смягчением условий.

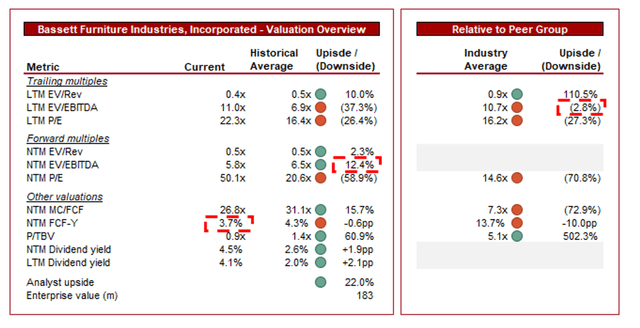

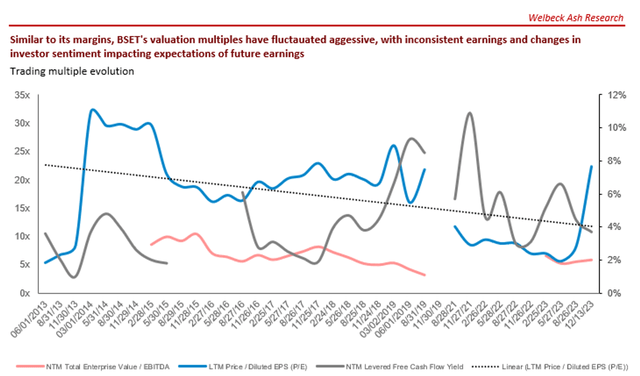

Оценка

BSET в настоящее время торгуется на уровне 11x LTM EBITDA и 6x NTM EBITDA. Это дисконт к его историческому среднему значению в нетарифном исчислении.

Некомфортное положение BSET иллюстрируется непоследовательной оценкой компании: премия за долгосрочный период и дисконт за нетарифный расчет. Премия на основе LTM, несомненно, необоснованна.

Инвесторы не уверены в том, как будет развиваться BSET, поэтому назначают форвардный дисконт. Мы поддерживаем скидку, тем более что мы не полностью уверены в том, что BSET сможет достичь показателя EBITDA ~$30 млн. Учитывая, что скидка составляет всего 12% от оценки, которая нас не убедила, мы считаем, что этот показатель указывает на то, что компания переоценена.

Кроме того, акции BSET торгуются с премией к своим аналогам, хотя в наступающем году их результаты будут относительно низкими. Учитывая приведенное выше сравнение, по нашему мнению, это дополнительно указывает на риск снижения.

Ключевые риски, связанные с нашей диссертацией

Риски для нашей текущей диссертации следующие:

- «Мягкая посадка» в экономическом плане, ограничивающая падение спроса.

- Ранее, чем ожидалось, снижение процентных ставок.

- Рост доли рынка в этот период затруднен (хотя, признавая, мы не видим каких-либо конкретных стратегических действий, которые позволят добиться этого).

- Рост рынка электронной коммерции.

Последние мысли

На наш взгляд, БСЭТ не является слишком привлекательным бизнесом. Финансовые показатели компании были посредственными, ее бизнес-модель скучной, а ее результаты по сравнению с аналогами разочаровывают.

США сталкиваются с нехваткой домов, поэтому BSET не сталкивается с устареванием, но мы думаем, что, вероятно, существует много лучших альтернативных вариантов.

Учитывая предстоящие трудности в 2024 году и неопределенную оценку, мы рекомендуем продавать эти акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")