: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Greystone Housing Impact Investors LP (NYSE:GHI) — это кредитная компания, которая покупает и держит корзину MRB (облигации с ипотечным доходом) и GIL (ссуды государственного эмитента) для получения дохода. Из-за особого положения этих облигационных инструментов, которыми она владеет, доходы и распределения компании по большей части освобождаются от федерального налогообложения.

Так что же такое MRB и GIL? Местные органы власти (будь то правительство штата или страны) часто изучают наличие различных типов зданий в своих районах и проверяют, есть ли необходимость в дополнительном строительстве определенного типа. Например, местное правительство может решить, что их региону нужно больше квартир, домов для престарелых или коммерческих зданий, таких как торговые центры. Поскольку правительство не может само построить эти вещи (по крайней мере, в США), им приходится создавать эти кредиты на привлекательных условиях и выдавать их строительным компаниям, чтобы стимулировать и поощрять их строить необходимые виды строительства в своем районе. . Именно поэтому эти кредиты обычно освобождаются от федеральных налогов, поскольку они предназначены для заполнения инфраструктурных пробелов. Компания также инвестирует в активы недвижимости и время от времени торгует ими, но это не их «основной» бизнес и его следует рассматривать скорее как побочный бизнес.

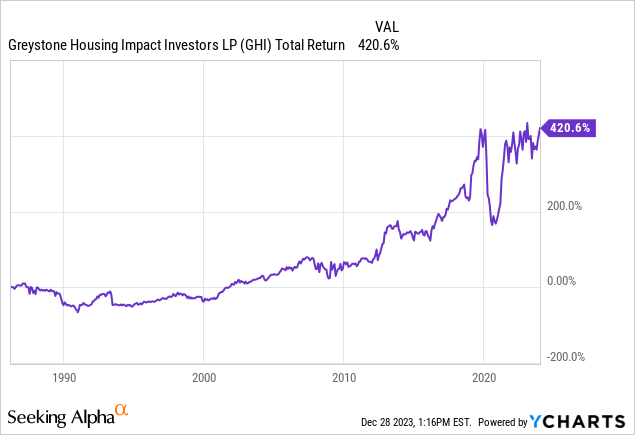

Чтобы внести ясность, GHI не выдает такие кредиты. Их выдают различные государственные учреждения. GHI покупает их на рынке и удерживает, чтобы приносить доход своим инвесторам. Компания обычно выплачивает дивидендную доходность в размере около 7-10%, и ее общая годовая прибыль также отражает это. Общая доходность акций с момента создания составляет 420%, почти вся часть которых приходится на распределение дивидендов. Цена акций в течение этого периода оставалась более или менее стабильной. Это плохо, если вы ищете роста стоимости акций, но хорошо, если вы ищете стабильные акции, которые приносят приличный устойчивый доход каждый год, поэтому все зависит от того, что вы ищете.

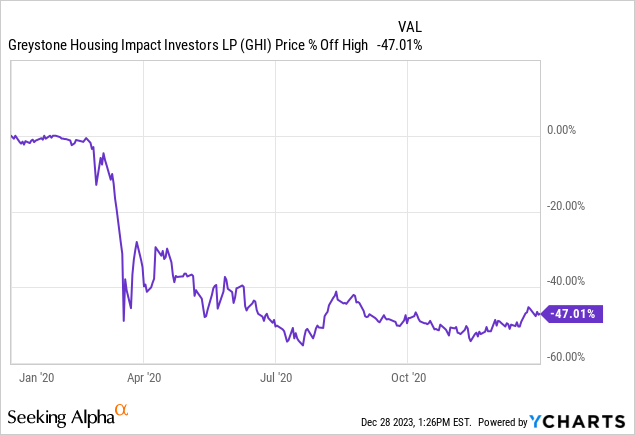

Об этой компании следует отметить то, что она использует кредитное плечо для увеличения своего дохода, а также распределения дивидендов. Текущий коэффициент левериджа компании составляет 73%, и этот коэффициент был более или менее стабильным в течение последних нескольких лет. Это может привести к резкому падению, когда дела идут не очень хорошо, и инвесторы должны об этом знать. Одним из таких примеров является 2020 год, когда эти акции упали почти на 50% из-за последствий пандемии COVID. Многие ипотечные облигации могут быть обеспечены правительством, но это не делает их безрисковыми, особенно когда они имеют кредитное плечо, поскольку они все равно могут потерять значительную часть стоимости во время событий «черного лебедя» или когда процентные ставки растут слишком быстро.

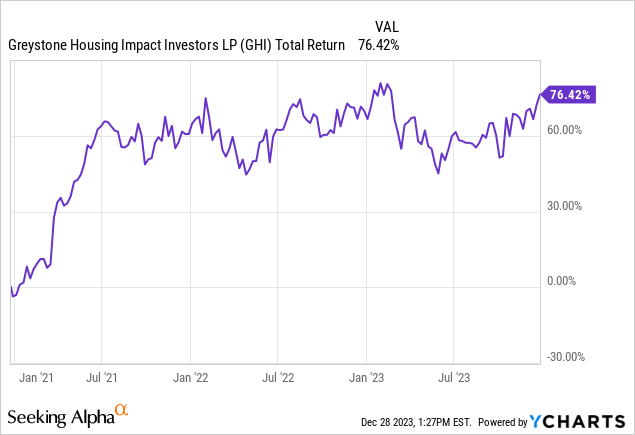

Честно говоря, с тех пор акции в основном восстановились (особенно в плане общей доходности), но они восстанавливались более медленными темпами, чем падали (частично из-за использования кредитного плеча), поэтому вас должно быть устраивает такое ценовое движение.

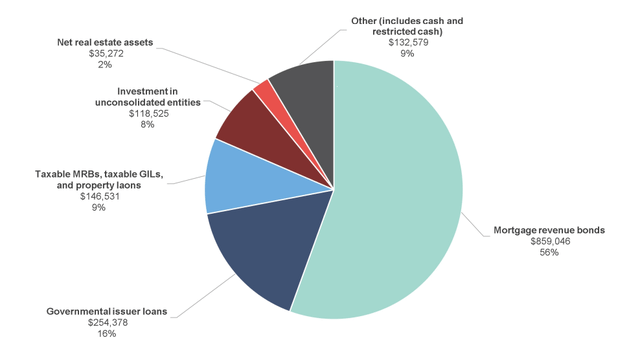

Если посмотреть на их активы по состоянию на прошлый квартал, то 56% активов компании приходится на ипотечные облигации, за которыми следуют еще 16% — на государственные облигации эмитентов. По сути, эти двое не так уж сильно отличаются, поскольку происходят из одного и того же места и служат одной и той же цели. Единственная разница заключается в том, что облигации государственных эмитентов, как правило, больше касаются многоквартирных домов, тогда как облигации с доходом от ипотеки могут касаться самых разных типов зданий. Компания владеет еще 9% акций MRB и GIL, которые «облагаются налогом», поэтому эта часть портфеля компании не освобождается от федеральных налогов. Наконец, есть некоторые инвестиции в недвижимость и денежные средства. Имейте в виду, что это распределение общей суммы инвестированных активов компании, а не ее чистых активов. Поскольку заемная доля компании составляет около 173%, ее чистые активы составят в общей сложности 173%, что может сбить с толку.

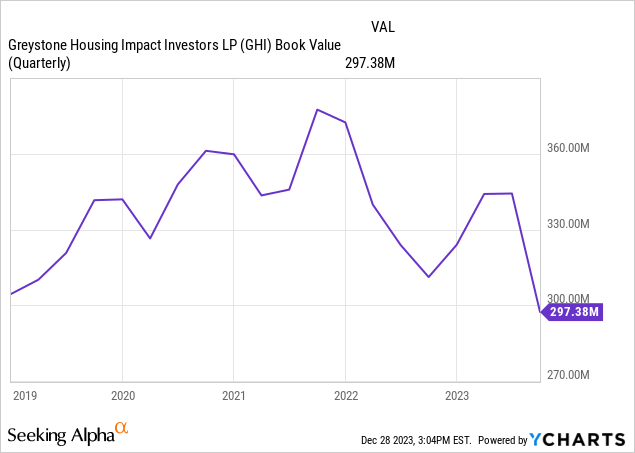

В прошлом квартале балансовая стоимость компании резко упала из-за нереализованных убытков в некоторых активах. Чистая балансовая стоимость снизилась с $15,06 на единицу (акцию) до $12,97 в результате нереализованного убытка компании в размере $2,07 на акцию. В долгосрочной перспективе балансовая стоимость компании остается примерно одинаковой, поскольку она распределяет почти весь свой доход, который вычитается из ее балансовой стоимости. Думайте об этом как о фонде, который распределяет средства из своей чистой стоимости активов.

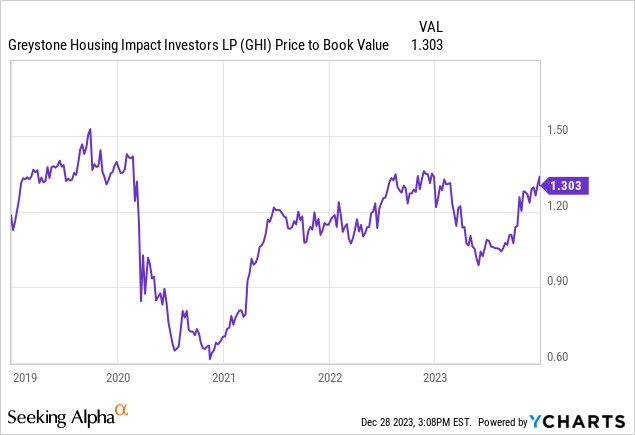

В настоящее время компания торгуется по соотношению цены к балансовой стоимости 1,30, что означает 30%-ную премию к ее балансовой стоимости. Это немного превышает долгосрочную среднюю премию компании в 1,20 или 20%. В 2020 году в какой-то момент акции компании торговались в 0,60 раза дороже ее балансовой стоимости, но это продлилось недолго. Имейте в виду, что если бы не недавнее падение балансовой стоимости компании из-за нереализованных убытков, ее цена к балансовой стоимости была бы ближе к долгосрочному среднему значению 1,2.

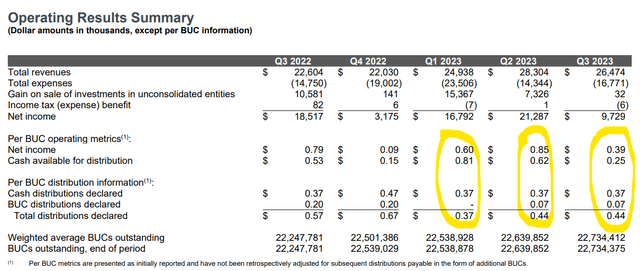

Один из вопросов, который приходит на ум, заключается в том, является ли распределение дивидендов компании устойчивым. Коэффициент выплаты дивидендов GHI близок к 100%, что может заставить вас подумать, что дивиденды не являются устойчивыми, но имейте в виду, что это сделано специально. Компания действует подобно фонду, который распределяет практически всю свою прибыль, поэтому не случайно такой высокий коэффициент выплат. В прошлом квартале компания заработала около 39 центов на акцию и распределила 44 цента на акцию. За квартал до этого он заработал 85 центов на акцию и распределил 44 цента на акцию. В целом, с начала года компания заработала 1,89 доллара на акцию и распределила 1,25 доллара на акцию, поэтому ее распределение на данный момент кажется устойчивым, даже несмотря на то, что в некоторые кварталы она может распределять больше, чем зарабатывает.

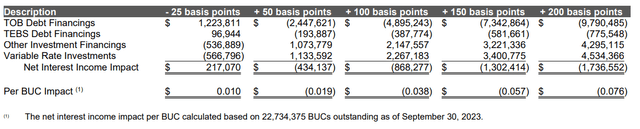

Забегая вперед, следует иметь в виду одну вещь — процентные ставки. Многие считают, что ФРС покончила с повышением ставок, и в будущем мы увидим их снижение. Собственный анализ чувствительности процентных ставок компании показывает, что ее доходы в основном стабилизировались и не сильно пострадают от изменений процентных ставок. Например, возможное увеличение процентных ставок на 100 б.п. окажет влияние только на 3,8 цента на прибыль компании, а увеличение на 200 б.п. окажет влияние на 7,6 цента. Однако это работает в обе стороны, а это означает, что резкое падение процентных ставок окажет небольшое влияние на рост доходов. Это хорошо с точки зрения предсказуемости и стабильности, но не ждите слишком многого с точки зрения роста доходов, даже если ФРС снизит ставки в следующем году.

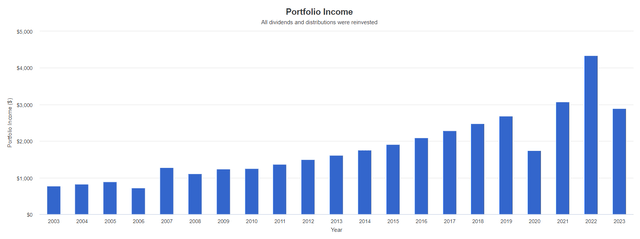

Если бы вы купили GHI на сумму 10 тысяч долларов 20 лет назад и держали их до сих пор, реинвестируя дивиденды, вы бы увеличили свой годовой доход с 772 долларов (доходность 7,72%) до 2894 долларов (доходность 28,94%), что показывает хороший рост дохода даже хотя компания не часто увеличивает раздачи. Хотя вы и не превзошли бы общую рыночную доходность, вы бы значительно увеличили свой доход, если бы вы были инвестором, ориентированным на доход. Имейте в виду, что владение этими акциями также может иметь налоговые преимущества в связи с характером бизнеса, о котором я упоминал выше.

Стоит ли покупать GHI? Я думаю, что это покупка для определенного типа инвесторов. Если вы доходный инвестор, ищущий стабильный и предсказуемый доход, эти акции определенно стоит покупать. Если вы хотите превзойти общую рыночную доходность или увеличить дивиденды (без реинвестирования), вероятно, эта акция вам не подойдет. Стоит ли покупать эти акции или нет, полностью зависит от ваших инвестиционных целей, терпимости к риску и налоговой ситуации.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")