: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Еще в марте я поставил рейтинг J.Jill (NYSE:JILL) «Сильная покупка», заявив, что акции слишком дешевы, чтобы их игнорировать, и что это, возможно, лучшая история в розничной торговле. С тех пор акции упали примерно на -8%. Поскольку компания недавно отчиталась о прибылях, давайте обратимся к ее названию.

Профиль компании

Напоминаем, что JILL — это розничный торговец женской одеждой, который продает самые разные товары, такие как свитера, платья, топы и низы, а также обувь и другие аксессуары, например украшения. Он обслуживает более обеспеченных женщин в возрасте от 45 до 65 лет, годовой семейный доход которых составляет около 175 000 долларов США.

Первоначально компания продавала свои предложения через каталоги, которые до сих пор использует в качестве маркетингового инструмента. Однако большая часть продаж теперь довольно равномерно разделена между розничными магазинами и платформой электронной коммерции.

Результаты третьего квартала

Ранее в этом месяце JILL сообщила о результатах третьего квартала: выручка снизилась на -0,1% до $150,1 млн. Эта сумма превысила консенсус-прогноз аналитиков в 145,8 миллиона долларов.

Общий объем сопоставимых продаж компании вырос на 1,9% по сравнению с -1,2% год назад. Прямые потребительские продажи снизились на -0,5%. Продажи в магазинах не изменились, а магазинов стало на -1% меньше.

JILL заявила, что в этом квартале увидела силу у клиентов, которые впервые познакомились с брендом.

Компания не открывала ни одного нового магазина в этом квартале, а в этом финансовом году открыла 2 новых магазина. В конце квартала было зарегистрировано 245 торговых точек.

Валовая прибыль увеличилась на 190 базисных пунктов до 71,8% с 69,9% год назад. Компания отметила снижение транспортных расходов, а также сильные продажи по полной цене и снижение рекламных акций.

Что касается затрат, то общие и административные расходы выросли до $87,5 млн, или 57,5% от продаж, с $84,9 млн, или 56,5% от продаж.

Скорректированная прибыль на акцию выросла до 78 центов с 77 центов и превысила консенсус-прогноз на 17 центов. Скорректированная EBITDA подскочила на 3% до $28,3 млн.

JILL заработала операционный денежный поток в размере $21,1 за квартал. За первые девять месяцев финансового года операционный денежный поток составил $56,7 млн.

Возвращаясь к балансу, JILL завершила квартал с $64,1 млн денежных средств и их эквивалентов и $157,5 млн долга. Запасы снизились на -5,7% в годовом исчислении до $56,7 млн.

Забегая вперед, компания прогнозирует, что выручка в четвертом квартале останется неизменной. Ожидается, что скорректированная EBITDA составит от 11,0 до 13,0 миллионов долларов.

В компании заявили, что за весь год ожидается, что скорректированная EBITDA снизится до однозначных цифр. В этом году компания планирует потратить около 18 миллионов долларов на капитальные затраты.

В третьем квартале компания запустила новую платформу для точек продаж («POS»), которая, как она ожидает, поможет удовлетворить потребности всех клиентов. Сейчас компания начинает работу по модернизации своей устаревшей системы управления заказами («OMS»).

Компания заявила, что к концу третьего и четвертому кварталам наблюдается некоторое снижение показателей. Тем не менее, в период промоакций между «Черной пятницей» и «Киберпонедельником» наблюдается некоторое усиление.

JILL постарается закрыть два магазина в четвертом квартале. Компания надеется вернуться к росту магазинов в 2024 году.

Комментируя текущую ситуацию в своем отчете о прибылях и убытках за третий квартал, генеральный директор Клэр Споффорд сказала:

«Мы говорили о своего рода замедлении в третьем квартале, которое мы объяснили большей проницательностью со стороны клиентов. Мы проводим ежеквартальный опрос, по крайней мере, в рамках импульсного опроса, просто чтобы понять, каково мнение наших клиентов относительно намерений о покупке, макросреда заставляет вас думать о наших вещах в целом, и мы действительно увидели, что существует определенный уровень беспокойства. , что вполне понятно, учитывая макроэкономическую неопределенность. Поэтому мы обращаем на это внимание. И мы действительно увидели мягкость, выходящую из третьего квартала. Вступая в четвертый квартал, мы продолжили наблюдать эту тенденцию. Мы держали наш порошок на рекламных уровнях, в отличие от некоторых макро- или некоторых конкурентных сред, где люди раньше начинали свои рекламные акции на уровне Черной пятницы, мы этого не делали. И мы продолжали наблюдать некоторую мягкость, наступающую в четвертом квартале, когда мы перешли к периоду рекламных акций в выходные дни Черной пятницы и Киберпонедельника, мы действительно видели, как она реагировала на эти рекламные акции. Так что это просто немного больше цвета. И затем мы, очевидно, продолжаем очень внимательно следить за ее поведением. И я думаю, что эта осторожность отражена в нашем прогнозе на четвертый квартал».

Хотя реакция инвесторов на отчет о прибылях JILL может и не указывать на это, поскольку акции упали почти на -9% за сессию после сообщения о прибылях, результаты JILL за третий квартал были довольно хорошими. Невысокие продажи и положительные показатели в нынешних условиях – это неплохо. Неудивительно, что компания с осторожностью подошла к праздничному сезону, что не должно вызывать удивления у бренда одежды и ритейлера.

В то же время валовая прибыль компании по-прежнему высока: ритейлер одежды не проводит слишком много рекламных акций и продает больше товаров по полной цене. Выгоды от стоимости фрахта, вероятно, уменьшатся в следующем году, но это должно иметь попутный ветер в виде снижения затрат на хлопок и другие материалы. Самый большой аргумент в пользу JILL заключается в том, что ее прибыль не является устойчивой, но компания до сих пор доказала, что это так.

Операционный денежный поток JILL также заслуживает внимания, и мне нравится, что он может направить часть этих средств на инвестиции в технологии, которые должны помочь компании в будущем, а также сократить чистый долг. Компания сократила свой долг примерно на 24 миллиона долларов с тех пор, как я впервые посмотрел на ее акции еще в марте. Это хорошая комбинация.

Оценка

В настоящее время акции JILL торгуются примерно в 4,6 раза выше консенсус-прогноза EBITDA на 2024 финансовый год (на конец января), составляющего $110,1 млн, и в 4,9 раза выше консенсус-прогноза EBITDA на 2024 финансовый год (на конец января), составляющего $103 млн.

С точки зрения EBITDAR, он торгуется на уровне 3,4x EBITDAR за 24 финансовый год и 3,6x EBITDAR за 25 финансовый год.

Он торгуется с форвардным PE в 8,9 раза выше консенсуса на 24 финансовый год в размере 2,87 доллара и в 8,2 раза выше консенсуса на 25 финансовый год в размере 3,12 доллара.

Прогнозируется, что в 24 финансовом году выручка компании вырастет на 4,1% до $635,6 млн.

За последние 12 месяцев JILL заработала OCF на сумму 64,4 миллиона долларов, что соответствует доходности OCF в 23%.

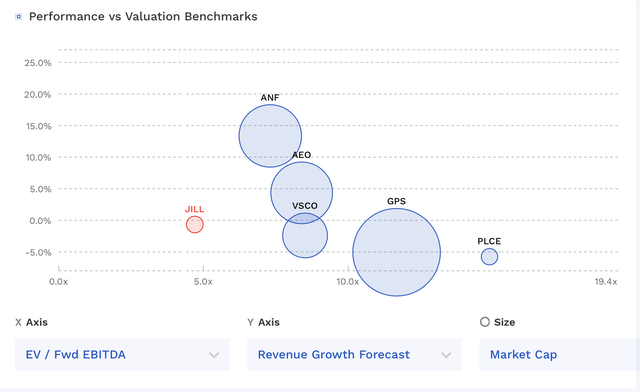

Оценка JILL на сегодняшний день является одной из самых низких среди розничных торговцев специализированной одеждой, несмотря на ее высокую прибыль и сильный денежный поток. Среди конкурентов, представленных ниже, только Abercrombie (ANF) демонстрирует валовую прибыль выше 50%.

При 7x EBITDA за 2025 финансовый год и доходности OCF 13% акции JILL будут стоить 45 долларов, что кажется целесообразным, учитывая ее денежный поток и превосходную валовую прибыль, но более низкий рост выручки.

Заключение

На мой взгляд, рынок фокусируется на неправильных показателях, поскольку JILL больше обеспокоен вялыми продажами и отсутствием роста магазинов. Чего ему не хватает, так это розничного бренда одежды с одними из лучших показателей рентабельности в отрасли, который приносил бы кучу денег. Между тем, его стоимость на сегодняшний день является одной из самых низких в секторе, несмотря на такие сильные характеристики. Несмотря на то, что у компании действительно есть некоторая задолженность, она должна быть в состоянии использовать свой сильный денежный поток, чтобы осмысленно погасить ее в ближайшие несколько лет.

Я продолжаю оценивать JILL как «сильную покупку» и хотел бы увеличить позиции после недавней распродажи. Самый большой риск для акций будет заключаться в том, что макроэкономическая ситуация повредит продажам больше, чем ожидалось, и в результате компания не сможет поддерживать свою высокую прибыль и денежный поток.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")