: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Быстрый взгляд на корень

Root, Inc. (NASDAQ:ROOT) предоставляет решения по личному страхованию в США, используя подход, ориентированный на мобильные устройства.

Ранее я писал о Root с прогнозом «Держать» из-за продолжающихся тяжелых операционных потерь.

Руководство предприняло крупные инициативы по сокращению затрат, включая увольнения и резкое сокращение расходов на маркетинг.

Хотя операционные убытки сократились, они остаются высокими, поскольку впереди нас может ожидать период замедления экономической активности.

На данный момент я повторяю свой предыдущий нейтральный прогноз по акциям Root, Inc. в ожидании дальнейших данных о ее инициативах по сокращению затрат и новых моделях ценообразования.

Корневой обзор и рынок

Компания Root из Огайо занимается страхованием автомобилей, используя данные об автомобиле и корректируя цены на страхование автомобиля в зависимости от личных привычек водителя.

Фирму возглавляет соучредитель и генеральный директор Александр Тимм, который ранее занимал различные руководящие должности в Nationwide Mutual Insurance Company.

Рут говорит, что это

«страховая компания полного цикла… [которая владеет] почти всеми аспектами разработки полисов, их оформления, андеррайтинга, претензий и внутренней обработки, что позволяет нам постоянно выполнять итерации».

Компания ищет большой процент своих клиентов напрямую [DTC] через цифровой онлайн-маркетинг через Facebook и Google.

Руководство заявило, что со временем большая часть его бизнеса «естественно станет более зрелой, поскольку премии за продление преобладают над новыми премиями, что приведет к повышению прибыльности».

Согласно отчету Allied Market Research за 2020 год, мировой рынок автострахования оценивался в 739 миллиардов долларов в 2019 году и, как ожидается, к 2027 году достигнет более 1 триллиона долларов.

Это представляет собой прогнозируемый среднегодовой темп роста (Совокупный годовой темп роста) в размере 8,5% с 2020 по 2027 год.

Основными причинами этого ожидаемого роста являются растущее число дорожно-транспортных происшествий во многих странах, а также обязательное страховое покрытие в большем количестве регионов и введение строгих государственных постановлений.

Ожидается, что в развивающихся странах произойдет увеличение дискреционных доходов, что вызовет растущий спрос на автомобили и связанные с ними требования к страховому покрытию.

Прогнозируется, что Азиатско-Тихоокеанский регион будет показывать самые высокие темпы роста до 2027 года, поскольку он расширяет внедрение мобильных телематических технологий.

Root сталкивается с конкуренцией со стороны традиционных автомобильных страховщиков, которые могут корректировать свои предложения по выходу на рынок и технологии для удовлетворения потребностей тех водителей, которые хотят включить свою телематическую информацию в свои расчеты полисов.

Последние финансовые тенденции Root

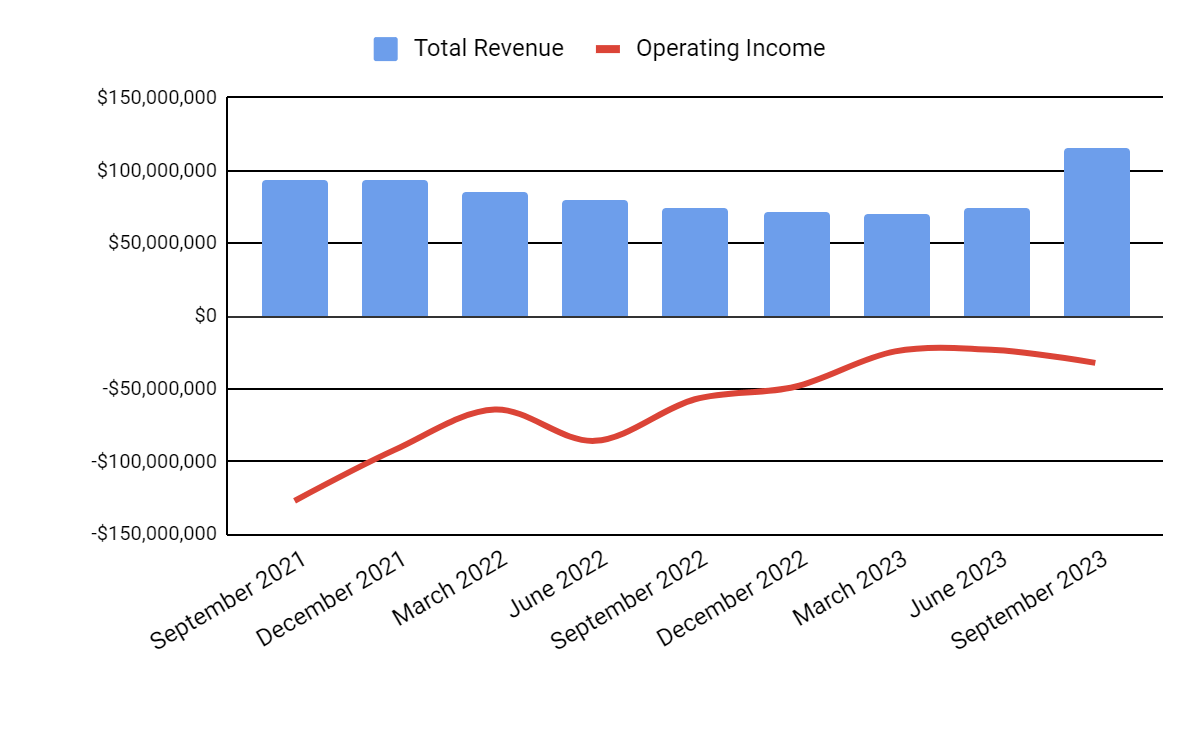

Общий доход по кварталам (синие столбцы) увеличился в последнем квартале из-за более высоких страховых премий; Операционная прибыль по кварталам (красная линия) оставалась в значительной степени отрицательной, хотя недавний прогресс в направлении безубыточности замедлился:

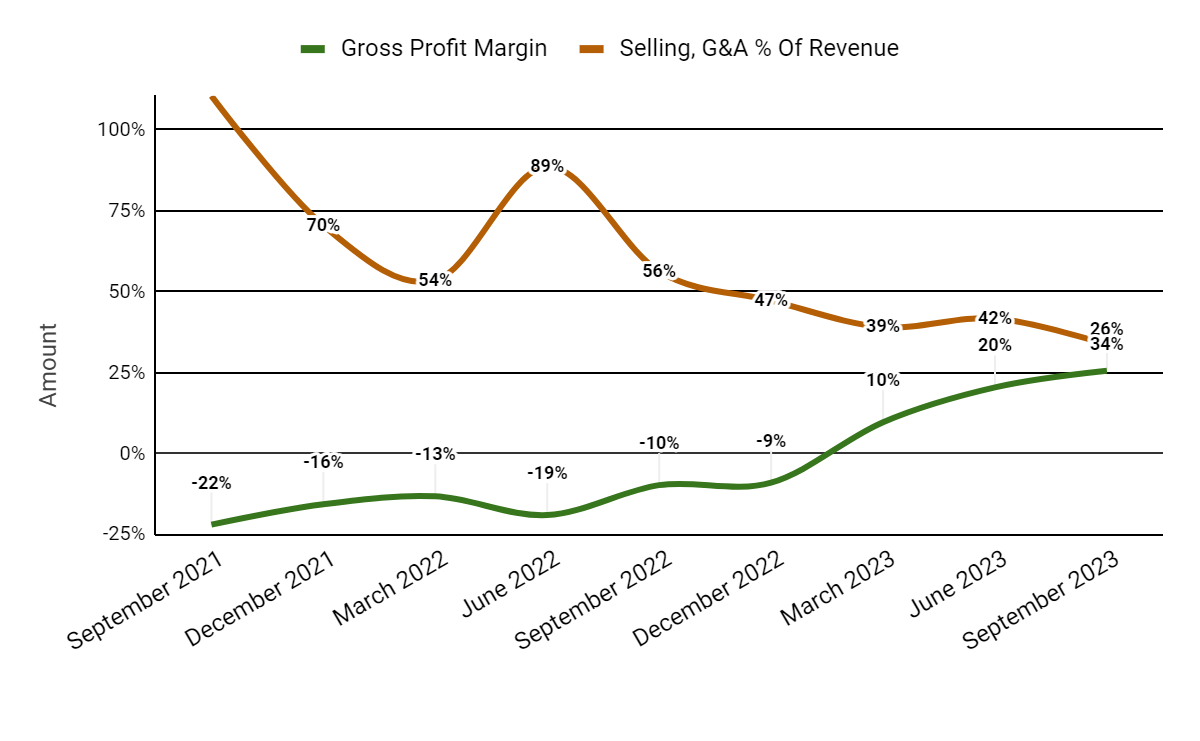

Валовая прибыль по кварталам (зеленая линия) имела тенденцию к росту в результате улучшения цен и снижения коэффициента убытков; Расходы на продажу и административно-хозяйственные расходы в процентах от общего дохода по кварталам (желтая линия) имели тенденцию к снижению из-за предыдущего снижения затрат и более благоприятного сокращения маркетинговых затрат, что является положительным сигналом, указывающим на более высокую эффективность в получении дополнительных доходов:

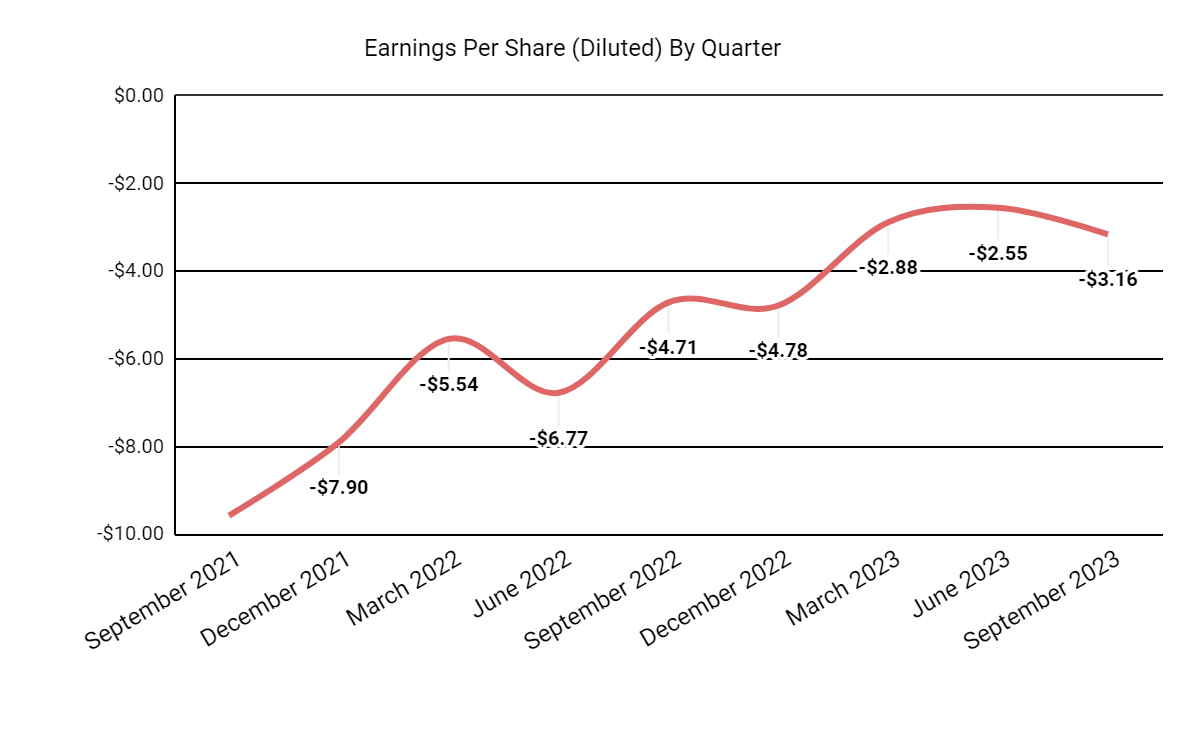

Прибыль на акцию (разводненная) имеет тенденцию к росту, но остается крайне отрицательной:

(Все данные в приведенных выше диаграммах представлены по GAAP.)

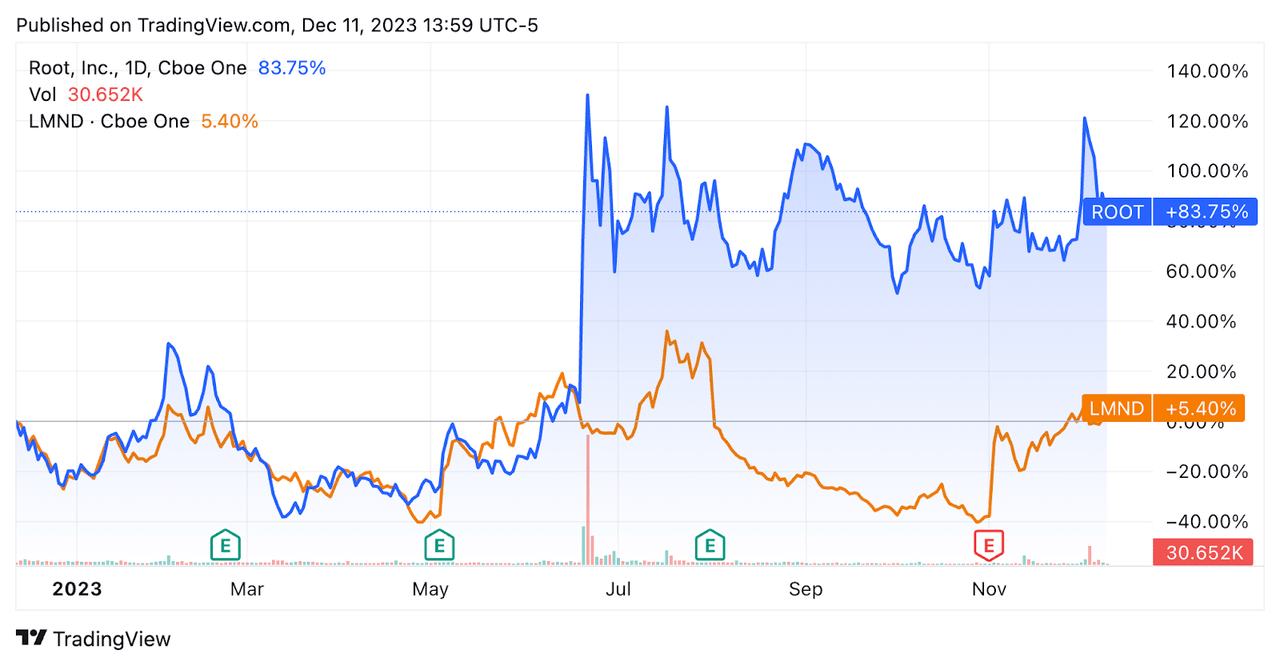

За последние 12 месяцев цена акций ROOT выросла на 83,75% по сравнению с ценой акций Lemonade, Inc. (LMND), составившей всего 5,4%. Во многом это произошло из-за слухов о поглощении, которые, как отрицала компания, не были «действительными» и не отвечали интересам акционеров:

Что касается результатов баланса, фирма завершила квартал с $635,3 млн денежных средств и их эквивалентов и $298,3 млн долгосрочного долга.

За последние двенадцать месяцев использованные свободные денежные средства составили (126,6 млн долларов США), в течение которых капитальные затраты составили 0,2 млн долларов США. За последние четыре квартала компания не выплачивала компенсации в виде акций.

Оценка и другие показатели для корня

Ниже представлена таблица соответствующих показателей капитализации и оценки компании:

| Мера (за последние двенадцать месяцев) | Количество |

| Ценность предприятия/Продажи | Нью-Мексико |

| Стоимость предприятия / EBITDA | Нью-Мексико |

| Цена / Продажи | 0.5 |

| Темпы роста доходов | -0.4% |

| Чистая прибыль | -54.8% |

| EBITDA % | -33.3% |

| Рыночная капитализация | $166,750,000 |

| Ценность предприятия | -$58,250,000 |

| Операционный денежный поток | -$126,400,000 |

| Прибыль на акцию (полностью разводненная) | -$13.37 |

| Прогнозная оценка прибыли на акцию | -$11.57 |

| Свободный денежный поток на акцию | -$9.38 |

| Квантовый показатель SA | Удержание — 3,38 |

нажмите, чтобы увеличить

(Источник — В поисках Альфа.)

Для справки, соответствующим частичным публичным сопоставимым продуктом может быть Lemonade:

| Метрика (за последние двенадцать месяцев) | Лимонад | Корень | Дисперсия |

| Ценность предприятия/Продажи | 2.6 | Нью-Мексико | —% |

| Стоимость предприятия / EBITDA | Нью-Мексико | Нью-Мексико | —% |

| Темпы роста доходов | 92.7% | -0.4% | -100.4% |

| Чистая прибыль | -64.0% | -54.8% | -14.4% |

| Операционный денежный поток | -$131,600,000 | -$126,400,000 | -4.0% |

нажмите, чтобы увеличить

(Источник — В поисках Альфа.)

Комментарий к корню

В своем последнем отчете о прибылях и убытках (Источник — Seeking Alpha), охватывающем результаты за третий квартал 2023 года, подготовленные комментарии руководства подчеркнули продолжающийся рост количества новых написанных премий и канала прямого маркетинга.

Фирма смогла использовать положительные маркетинговые условия с помощью своей автоматизированной маркетинговой тактики.

Вопрос в том, будут ли эти результаты долгосрочными или временными.

Руководство заявило, что достигло целевого показателя коэффициента убыточности и сократило структуру постоянных расходов.

В течение квартала компания продолжила масштабировать свою новейшую модель ценообразования и запустить новую телематическую модель, которая, по ее мнению, улучшит ее возможности прогнозирования на 12%.

Аналитики поставили под сомнение руководство относительно сроков окупаемости, коэффициентов убытков и его прямых клиентов по сравнению с клиентами встроенных партнеров.

Руководство заявило, что видит значительное улучшение сроков окупаемости благодаря снижению коэффициента убытков и, в меньшей степени, снижению затрат на привлечение клиентов.

Что касается долговечности более низких коэффициентов убыточности, руководство считает, что отрасль вернулась к «нормальной тенденции» и устанавливает соответствующие цены, что приводит к более стабильным показателям коэффициента убыточности.

Клиентами DTC, как правило, являются лучшие водители, молодые мужчины в возрасте около 30 лет, в то время как клиенты встроенных партнеров зависят от партнера и более разнообразны в рамках его партнерских отношений.

По итогам квартала общая выручка за третий квартал 2023 года выросла на 56,4% по сравнению с аналогичным периодом прошлого года.

Коммерческие и административно-хозяйственные расходы в процентах от выручки снизились на впечатляющие 22,6% в годовом исчислении, а операционные убытки сократились на 43,8%.

Финансовое положение компании достаточно сильное, с достаточной ликвидностью, некоторой долгосрочной задолженностью, но значительным объемом свободных денежных средств, использованных за последние четыре квартала.

Заглядывая в будущее, ожидается, что рост выручки в 2023 году составит 24,1%, согласно консенсусу аналитиков.

Если это будет достигнуто, это будет означать возврат к темпам роста доходов по сравнению с падением в 2022 году на 10% по сравнению с 2021 годом.

Потенциальным катализатором роста акций может стать улучшение доходов и результатов андеррайтинга благодаря недавно запущенным моделям ценообразования, а также продолжающееся снижение инфляции, приводящее к снижению коэффициентов убыточности.

Тем не менее, компании еще предстоит проделать значительную работу по сокращению операционных потерь, поскольку мы, возможно, приближаемся к дальнейшему замедлению экономического роста.

Все ведущие экономические индикаторы указывают на замедление роста и ухудшение условий занятости в предстоящие месяцы.

Поэтому мой краткосрочный прогноз по ROOT — нейтральный [Держать] на уровне около $10,50 за акцию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")