: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

На момент написания этого анализа акции Babcock & Wilcox Enterprises, Inc. (NYSE:BW) упали примерно на 67% за последний год. Это историческое предприятие сыграло важную роль в создании первого безопасного водотрубного котла для военно-морских силовых установок и других целей. Она производила котлы для ВМС США во время Второй мировой войны и даже поставляла Манхэттенский проект по разработке первой ядерной бомбы США.

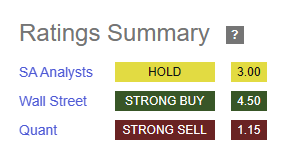

BW — интересная акция, поскольку в наши дни мнения о ней довольно сильно различаются, о чем свидетельствуют рейтинги Seeking Alpha — от сильной покупки до сильной продажи:

В этом анализе я рассматриваю причины плохих ценовых показателей BW и более внимательно рассматриваю некоторые количественные факторы, которые могут указывать на будущие превосходящие показатели. Я также оцениваю качественные факторы (в основном действия руководства), которые могут поддержать превосходящие результаты, на которые указывают количественные факторы.

На основании моих выводов, изложенных ниже, я присваиваю BW рекомендацию «Покупать».

Что стало причиной падения

Во многом запаздывание цен BW связано с однодневным падением более чем на 50% в начале ноября 2023 года, хотя до этого акции некоторое время падали. Ноябрьское падение произошло после отчета BW за третий квартал, в котором компания представила акционерам убытки из-за списаний. Чистый убыток в третьем квартале в размере ~$120 млн близок к размеру рыночной капитализации всей компании.

До этого недавнего падения осенью 2022 года компания BW пережила резкий спад, отчасти связанный с тем, что BW понизила прогноз по EBITDA на фоне макроэкономических препятствий. Эти препятствия включали задержку бухгалтерского признания некоторых из ее проектов, включая ограничения в цепочке поставок.

Кроме того, с годами BW переориентировала свой бизнес, сосредоточив внимание в первую очередь на переходе на экологически чистую энергию. Это изменение также привело к тому, что компании пришлось переориентировать свою деятельность на естественный «структурный ущерб», который может возникнуть на этом пути.

Количественные сигналы, указывающие на предстоящее превосходство

BW торгуется с соотношением стоимости предприятия к выручке (EV/R) ~0,5. Этот коэффициент выражает взаимосвязь между тем, что покупатель за контроль должен был бы заплатить, чтобы иметь полный контроль над активами (стоимостью предприятия), и доходом. Торговля с коэффициентом менее 1 является чрезвычайно низкой. Для меня это сигнал о возможности.

Кроме того, BW — компания с небольшой капитализацией (рыночная капитализация ~ 150 миллионов долларов). На статистическом уровне я считаю, что компании с малой капитализацией с большей вероятностью будут торговаться на чрезмерно заниженных уровнях, в том числе с очень низкими коэффициентами EV/R, такими как BW.

Как сообщалось на сайте Seeking Alpha в ноябре, финансовый директор BW Луи Саламоне купил в ноябре 50 000 обыкновенных акций. Мне всегда нравится видеть инсайдерские покупки, поскольку они указывают на недооценку, и несколько исследований показали, что в целом акции с инсайдерскими покупками имеют тенденцию опережать динамику.

Вместе эти сигналы — низкое соотношение EV/R в сочетании со статусом малой капитализации и инсайдерскими покупками — на мой взгляд, указывают на возможность покупки на количественном уровне.

Качественные действия, предпринятые руководством

Недавно руководство предприняло шаги по реорганизации бизнеса BW. В будущем компания намерена сосредоточиться на высокорентабельном бизнесе послепродажного обслуживания. Целью этого является достижение более стабильных денежных потоков и улучшение баланса, в котором в последние годы наблюдается накопление задолженности.

Кроме того, руководство наметило стратегию, позволяющую ежегодно сокращать расходы на сумму до 30 миллионов долларов США, главным образом за счет сокращения накладных расходов, связанных с проектами нового строительства.

BW также намерена продать свое подразделение по производству солнечной энергии. Именно по этой причине BW сообщила о существенном обесценении прибыли, поскольку она сообщила об убытке в размере более 50 миллионов долларов, а также зафиксировала почти 48 миллионов долларов убытков по контрактам, связанным с бизнес-подразделением солнечной энергии.

Риски

У BW есть четкое видение будущего: они хотят способствовать переходу на возобновляемые источники энергии, и их портфель услуг соответствует этим амбициям.

Однако BW приходится справляться со своими амбициями с помощью тонны долгов. Долгосрочный долг BW составляет ~372 миллиона долларов. Для сравнения: наличные денежные средства составляют ~48 миллионов долларов США, а свободный денежный поток для ТТМ составляет -28,5 миллионов долларов США. Свободный денежный поток BW был отрицательным в течение нескольких лет, что подкрепляло опасения по поводу долговой нагрузки.

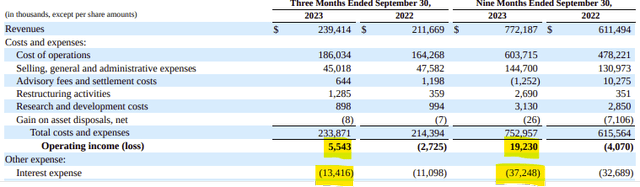

Процентные расходы растут, а текущие процентные расходы достаточно высоки, чтобы превратить положительный операционный доход в убыток при учете процентных расходов (и других статей):

Не нужно изучать бизнес или бухгалтерский учет, чтобы увидеть, к чему это приведет: BW необходимо строго управлять своим долгом в будущем и в конечном итоге обратить вспять отрицательную динамику уровней долга, процентных расходов и свободных денежных потоков. В противном случае BW, вероятно, придется в дальнейшем реструктуризировать или ликвидировать больше бизнес-подразделений.

В дальнейшем нам придется посмотреть, будут ли управленческие инициативы, включая сокращение затрат и продажу активов, достаточными, чтобы повернуть вспять этот курс.

Ключевые выводы

Babcock & Wilcox — промышленная компания старой школы, сыгравшая важную роль в истории военно-морского флота, особенно в 20 веке. Однако в этом столетии инновации привели к уменьшению роли компании, и в последние годы ориентироваться в ней было особенно трудно. В ответ BW перевела свой бизнес на поддержку проектов в области возобновляемых источников энергии.

Проблемы привели к тому, что BW продемонстрировала очень плохие результаты на фондовой бирже. За последний год акции упали почти на 70%.

Однако некоторые количественные факторы указывают на будущие опережающие результаты. Я вижу, что это в основном низкие оценки (включая EV/R), статус малой капитализации и инсайдерские покупки.

Качественные факторы, подтверждающие этот тезис, включают программу сокращения затрат, продажу активов, акцент на операциях в области чистой энергетики и акцент на стабилизации баланса.

Я вижу, что основные риски, связанные с покупкой BW, связаны с ее долгами. BW удалось стабилизировать свои операционные показатели с положительной операционной прибылью в 2023 году (9 месяцев) по сравнению с убытком в 2022 году (9 сопоставимых месяцев). Но процентные расходы негативно сказываются на финансовых результатах, и обесценение не сделало их лучше. Компании не становятся банкротами из-за неденежных обесценений. Но процентные расходы вызывают серьезную озабоченность.

Я думаю, что рисками, связанными с BW, следует управлять, владея BW не как отдельной эмиссией, а как частью портфеля подобных акций: акций с низкой оценкой и недавним существенным падением рыночных цен. Я считаю, что в этом портфеле должно быть около 20-30 таких выпусков.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")