: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В идеальном мире инвесторам бы нравились только те компании, в которые имеет смысл инвестировать. Я не могу говорить за других, но я часто сталкиваюсь с фирмой, которая мне нравится концептуально, но я понимаю, что инвесторам не имеет смысла покупать ее. в. Это всегда порождает внутреннюю борьбу. Но, в конце концов, вы должны вести себя как можно более рационально, если хотите получить привлекательную прибыль на фондовом рынке. Одним из хороших примеров, где недавно развернулась эта внутренняя борьба, является компания LB Foster (NASDAQ:FSTR), довольно небольшой и разнообразный поставщик различных товаров и услуг с рыночной капитализацией всего в 221,3 миллиона долларов. Финансовые показатели за последние несколько лет были в лучшем случае посредственными. Выручка осталась практически неизменной, в то время как прибыль и денежные потоки пострадали. Отставание росло. Но на данный момент он продемонстрировал некоторые признаки слабости. На самом деле акции в абсолютном выражении выглядят довольно недорогими, и руководство работает над переосмыслением предприятия. Но если принять во внимание как экономический риск, так и то, насколько рано компания демонстрирует свою трансформацию, кажется, что сейчас еще рано быть уверенным в этих изменениях.

Компания в переходном периоде

Всегда есть определенные отрасли или сегменты рынка, которые мне нравятся. Чем приземленнее пространство, тем оно мне интереснее. И что может быть более приземленным, чем железнодорожные технологии, сборные железобетонные изделия и тому подобные предложения. Это те типы продуктов, на которых LB Foster сосредоточила свое внимание с момента своего основания в 1902 году. Прежде чем мы углубимся в фундаментальную сторону бизнеса, нам, вероятно, было бы полезно лучше понять, чем занимается компания, и чем она занимается. как оно работает. С операционной точки зрения он состоит из трех разных сегментов.

Первым из них является сегмент «Железнодорожный транспорт, технологии и услуги». В прошлом году на это пришлось 60% выручки компании. В этом сегменте компания продает железнодорожную продукцию, такую как изолированные железнодорожные стыки, которые используются на грузовых и пассажирских железных дорогах, а также на промышленных предприятиях; транзитные товары, такие как крепеж, защитные панели и т. д.; бетонные связи; гусеничные шипы и якоря и многое другое. Этот сегмент также отвечает за производство продуктов и прикладных систем для управления трением для железнодорожных клиентов. Цель этих продуктов — помочь клиентам сэкономить на топливе и увеличить срок службы различных эксплуатационных активов. И, наконец, фирма также продает системы и оборудование для мониторинга состояния железных дорог, системы определения ударной нагрузки колес и другие устройства.

На очереди у нас сегмент сборных железобетонных изделий. На это пришлось 21% выручки фирмы в прошлом году. Через это подразделение компания производит сборные железобетонные изделия под торговой маркой CXT, например, защитные складские здания, торговые палатки, туалеты и многое другое. И, наконец, есть сегмент стальной продукции и измерений, на долю которого пришлось оставшиеся 19% продаж в прошлом году. Это подразделение, по словам руководства, производит широкий спектр продукции, такой как готовые изделия из стали и алюминия, которые используются на автомагистралях и мостах, нарезка резьбы на водяных скважинах, готовые решения для систем измерения и впрыска для нефтегазовой отрасли и многое другое. Он также предоставляет различные услуги по нанесению защитных покрытий для клиентов, в основном работающих в нефтегазовой отрасли.

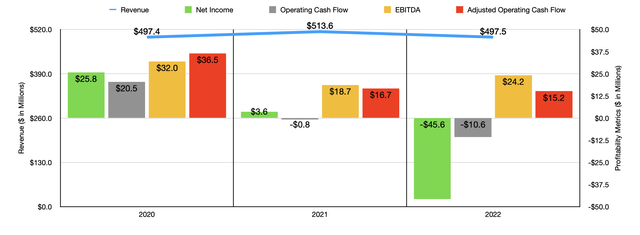

За последние несколько лет финансовые показатели компании были весьма разочаровывающими. Выручка выросла с $497,4 млн в 2020 году до $513,6 млн в 2021 году. Но затем, в 2022 году, продажи вернулись к $497,5 млн. Однако вам нужно копнуть немного глубже, чтобы понять, почему произошло такое падение продаж. Потому что, хотя снижение доходов и разочаровывает, когда вы понимаете причину, картина бизнеса в некоторой степени улучшается. Во-первых, два из трех операционных сегментов сообщили об увеличении выручки. В сегменте железных дорог, технологий и услуг выручка выросла с $299,7 млн до $300,6 млн, несмотря на то, что продажа компанией своего бизнеса по производству компонентов путевого транспорта привела к снижению выручки на $4,9 млн. Органический рост на 0,9% в сочетании с еще одним приобретением помог более чем компенсировать это снижение. Еще более впечатляющим оказался бизнес по производству сборных железобетонных изделий, выручка которого взлетела на 46,8% с $71 млн до $104,2 млн. Одно конкретное приобретение привело к увеличению продаж на 17,8 миллиона долларов. Тем не менее, устаревшие предприятия по-прежнему сообщили о росте выручки на 21,7% благодаря высокому спросу на рынках, на которых работает компания.

Таким образом, большая слабость бизнеса возникла в сегменте стальной продукции и измерений. Выручка упала со 142,9 миллиона долларов до 92,7 миллиона долларов. Но даже это было намеренно. Я говорю это потому, что руководство компании продало бизнес по производству свайных изделий, из-за которого выручка упала на 60,8 миллиона долларов. Некоторые аспекты бизнеса действительно показали себя на удивление хорошо. Например, подразделение покрытий и измерений компании сообщило о росте выручки на 37,7% из-за высокого спроса.

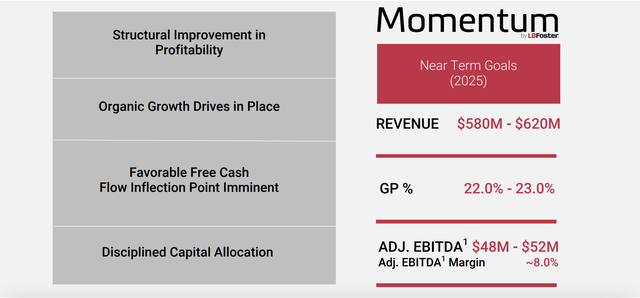

Все это было частью стратегии, направленной на переосмысление компании. Цель руководства — сосредоточиться на инициативах, обеспечивающих более высокий рост и обеспечивающих более высокую прибыль. Цель, по словам руководства, состоит в том, чтобы добиться дальнейшего роста доходов, при этом компания планирует получить доход в размере от 580 до 620 миллионов долларов к 2025 году. Однако итоговые результаты оказались проблематичными. Компания перешла от чистой прибыли в размере $25,8 млн в 2020 году к чистому убытку в $45,6 млн в 2022 году. Хорошей новостью является то, что большая часть проблем компании с 2021 по 2022 год была вызвана двумя очень временными причинами. Во-первых, убытки от обесценения ударили по бизнесу на сумму 8 миллионов долларов. И что еще более важно, компания сообщила о расходах по подоходному налогу в размере $36,7 млн в прошлом году по сравнению с $1,1 млн, о которых сообщалось годом ранее. Другие показатели рентабельности, такие как операционный денежный поток и EBITDA, также продемонстрировали слабость.

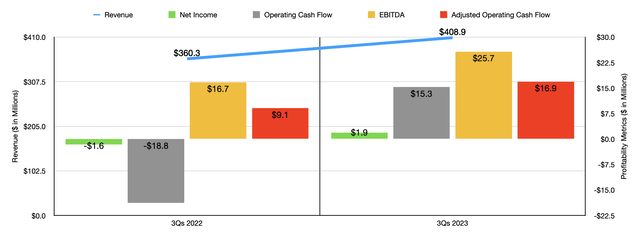

Что касается текущего финансового года, мы наблюдаем значительный рост доходов. Продажи в размере $408,9 млн представляют собой увеличение на 13,5% по сравнению с $360,3 млн, о которых сообщалось годом ранее. Чистая прибыль в размере 1,9 миллиона долларов за первые девять месяцев этого года ознаменовала небольшое улучшение по сравнению с убытком в 1,6 миллиона долларов, о котором сообщалось годом ранее. Но настоящие улучшения связаны с денежным потоком. Как вы можете видеть на графике выше, денежный поток и EBITDA в этом году показали неплохие результаты. Однако, несмотря на то, что в этом году новых заказов стало больше, чем в прошлом, отставание сократилось с $272,3 млн в конце 2022 года до $243,2 млн в настоящее время.

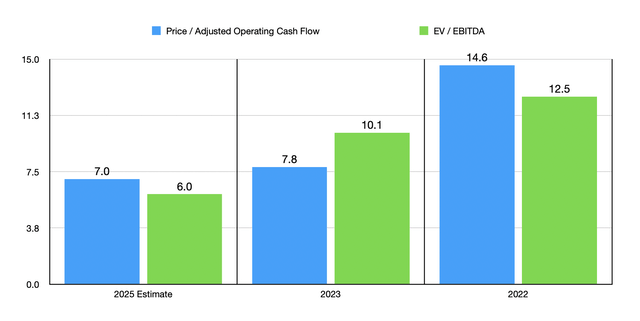

Руководство полагает, что эти улучшения будут продолжаться благодаря трансформации, которую претерпела компания. Они прогнозируют, что к 2025 году EBITDA составит от 48 до 52 миллионов долларов в год. Это означает, что операционный денежный поток составит около 31,4 миллиона долларов. Как вы можете видеть на графике выше, это приведет к тому, что компания станет немного дешевле, чем сегодня. Но между сейчас и потом есть много рисков. Более широкие экономические проблемы в сочетании с непростой историей деятельности компании делают это рискованным предприятием, в которое у инвесторов сейчас нет особых оснований верить. Используя более свежие оценки на 2023 год, я сравнил компанию с пятью аналогичными фирмами. По соотношению цены к операционному денежному потоку две из пяти компаний были дешевле, чем она. Но когда дело доходит до подхода EV к EBITDA, четыре из пяти дешевле.

| Компания | Цена / Операционный денежный поток | EV/EBITDA |

| Компания LB Foster | 7.8 | 10.1 |

| Парк-Огайо Холдингс Корп. (PKOH) | 11.8 | 9.0 |

| Мэйвилл Инжиниринг Ко (MEC) | 8.4 | 8.4 |

| Теннант Ко (ТНК) | 11.8 | 9.1 |

| Грэм Корп (GHM) | 7.7 | 18.0 |

| Мюллер Индастриз (MLI) | 7.0 | 4.2 |

нажмите, чтобы увеличить

Еда на вынос

Если все пойдет так, как полагает руководство, я думаю, что через год или два у акционеров появится потенциал роста. Но из-за непростой истории операционной деятельности компании и более широких экономических проблем я считаю, что, вероятно, есть более привлекательные перспективы, на которые можно положиться, которые несут с собой меньший риск. Конечно, если менеджменту удастся продемонстрировать постоянные улучшения, мое мнение по этому вопросу почти наверняка изменится. Но на данный момент лучшее, что я могу дать компании, — это рейтинг «держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")