: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Возвращаясь в Rockwell Medical (NASDAQ:RMTI), я сохраняю все аспекты моей предыдущей диссертации, опубликованной здесь. Компания остается сильным игроком на рынке гемодиализа и признанным лидером отрасли товаров для здравоохранения. Компания по-прежнему занимается лечением критического состояния пациентов, страдающих хронической болезнью почек и другими опасными для жизни заболеваниями почек. Общий доступный рынок остается большим и характеризуется ограниченными возможностями лечения, спасающего жизни. Существует длинный список ожидания для получения донорской почки, что делает диализ, альтернативный вариант, устойчивым бизнесом в сфере здравоохранения. Пока на рынке не появится другой заменитель, такой как искусственная почка, я вижу в этом ценность. Возможно, мы получим это уже к 2030 году, когда команда Калифорнийского университета в Сан-Франциско нацелится на коммерциализацию. Несмотря на это, я утверждаю, что компания не заслуживает того, чтобы торговаться по текущим мультипликаторам.

Операции

Rockwell Medical — вертикально интегрированная компания, которая производит и поставляет расходные материалы для центров диализа. Линейка продукции включает различные концентраты и порошки кислот и солей. Компания производит продукцию в нескольких штатах США, а производство стало частично автоматизированным в третьем квартале 2023 года, согласно данным компании в недавнем отчете о прибылях и убытках.

В качестве дистрибьютора Rockwell Medical владеет дочерней компанией Rockwell Transportation, которая осуществляет поставки клиентам по всему миру. В Соединенных Штатах доля рынка Rockwell Medical составляет 33%, и недавно они завершили свое второе приобретение менее чем за год, в результате которого к обслуживанию добавилось 1700 новых пунктов обслуживания. Новые заказы, завоеванные в результате приобретения, бросят вызов Rockwell Transportation по мере роста сети клиентов.

Я оптимистично смотрю на тенденцию приобретений, учитывая будущие уровни активов и стратегическое позиционирование Компании, опережающее конкурентов по показателю рентабельности. Маржа является ключевым показателем операционной эффективности, и одним из способов ее улучшения является снижение расходов, особенно крупных, которые могут быть разделены между объединенными предприятиями.

Наконец, на рынке здравоохранения целостный и бездефектный продукт имеет решающее значение для успеха компании, поскольку ошибки могут быть вопросом жизни и смерти. Контролируя как процесс производства, так и процесс распределения, первый из которых теперь автоматизирован, чтобы исключить человеческие ошибки, Компания стремится достичь высокого уровня контроля качества. Многие факторы, имеющие решающее значение для успеха, находятся под их оперативным контролем, например, загрязненная или дефектная продукция, а также непредвиденные логистические ситуации.

Финансы

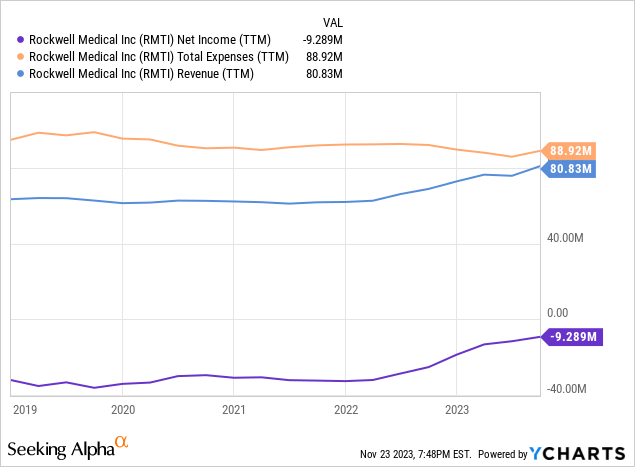

В недавнем отчете о прибылях и убытках за третий квартал генеральный директор и президент Марк Стробек сообщил: «В третьем квартале 2023 года мы получили чистый объем продаж в размере 23,8 миллиона долларов, включая продажи концентрата в размере 21,6 миллиона долларов». В годовом выражении это составит 95,2 миллиона долларов. Текущие прогнозы выручки в 2024 году составляют всего около 98 миллионов долларов. Мне кажется, что Rockwell Medical находится на пути к тому, чтобы оправдать ожидания или превзойти их за счет умеренного ускорения текущих темпов роста. Прибыльность не так велика при чистых убытках на графике ниже. Тем не менее, рентабельность имеет явную тенденцию к росту, обусловленную как тенденцией к снижению общих расходов, так и тенденцией к увеличению доходов.

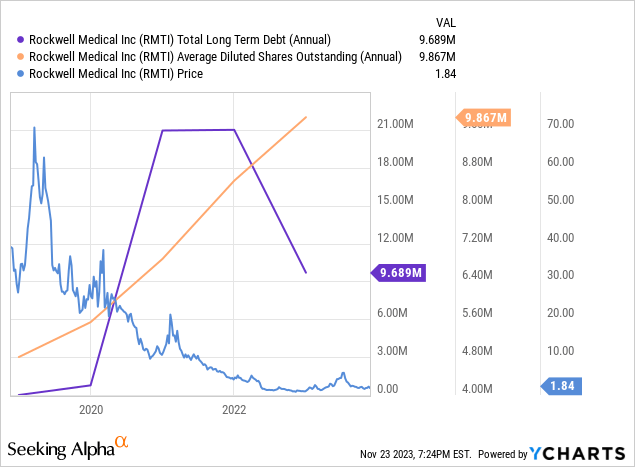

Чтобы увидеть, как два недавних приобретения повлияли на цены акций, я составил следующий график. Хотя долги не были большой проблемой для акционеров в последние годы, кажется, что приобретения и финансовые потери создают нагрузку на акционеров из-за предложений акций. Цена акций обычно падает, когда руководство объявляет, что они привлекают капитал путем продажи акций, поскольку существующие акционеры размываются из-за увеличения предложения акций. Технически, сама цена показывает, что долгосрочный нисходящий тренд прекратился в начале-середине 2022 года. Акции все еще находятся в восходящем тренде между минимумами 2022 и 2023 годов соответственно. Есть свидетельства того, что разворот может произойти и что он может характеризоваться еще несколькими скачками вверх.

Оценка

Несмотря на уверенный темп роста выручки в годовом исчислении на уровне 17,44%, RMTI торгуется только на уровне 65% своей выручки. Средняя медицинская компания, которая работает с убытком в 315 420 долларов на сотрудника по сравнению с убытком RMTI всего в 36 720 долларов на сотрудника, торгуется примерно в 3,46 раза выше своих продаж. Чистая прибыль на одного работника является ключевым показателем стоимости, поскольку сотрудники — это расходы, которые должны приносить больше продукции, а не меньше. Капитальные затраты и рост доходов являются положительными и значительно превышают медианный показатель по сектору. На мой взгляд, нет особых оснований для такой значительной дисконтирования акций.

С другой стороны, оборотный капитал был истощен, вероятно, в результате сделок по приобретению, и эта количественная оценка F снижает окончательную оценку, поскольку оборотный капитал является ключевым фактором дохода и его роста. Глядя на последний баланс, я обнаружил, что балансовая стоимость акции составляет 0,76 доллара. Взяв цену за акцию на момент написания статьи и разделив ее на 0,76 доллара, я рассчитал соотношение цена/балансовая стоимость, равное 2,5, что не так уж и много по сравнению со средним показателем в секторе, равным 2,44. Скидка на продажи, похоже, отражает отрицательный показатель EBITDA, размытие от приобретений и появление новых методов лечения хронической болезни почек. Я считаю, что такое давление на оценку является неустойчивым, учитывая потенциал выручки и прибыльности, который Компания имеет в своей операционной отчетности.

Риски

Одним из показателей внутренней стоимости компании, который предполагает отсутствие будущих денежных потоков в компанию, является соотношение балансовой стоимости к акциям. Это говорит о том, что, если рассматривать только баланс, акции стоят 0,76 доллара, или примерно на 60% ниже рыночной цены. Путь к прибыльности, кажется, учтен в цене из-за этого большого недостатка. Поэтому я классифицирую этот сценарий как сценарий с высоким риском и высокой прибылью, потому что эта акция может, имеет и может снова вырасти на 100%+.

Я думаю, что самый большой риск для цен на акции — это дальнейшее размывание. Высокий уровень размытия, изображенный выше, по моему мнению, отражает сжигание денежных средств в операционной деятельности и финансовую нагрузку, которую приобретения вызвали на балансе Rockwell Medical. Низкое соотношение цена/продажа в сочетании со средним соотношением цена/баланс не было достаточно убедительным для рынка, учитывая огромные объемы разбавления. Второй по величине риск – это появление на рынке искусственной почки в качестве продукта-заменителя. Как бы я ни надеялся на прогресс в медицине, диализ остается вариантом лечения, спасающим жизни.

Заключение

Rockwell Medical остается в моем списке наблюдения, как и все акции, которые я контролировал и буду освещать. Я буду следить за рентабельностью, поскольку недавно объявленная автоматизация производства снижает затраты, как и синергия. Потенциал выигрыша, я считаю, довольно высок. Я не ожидаю, что Компания выплатит дивиденды в ближайшее время, а скорее внесет операционные улучшения, которые принесут пользу акционерам за счет укрепления баланса. Если он сможет завершить свертывание отрасли, то я не вижу причин, по которым Rockwell Medical не может стать законным поворотным моментом в трех- или четырехзначном диапазоне доходности. Эта статья отражает мой честный взгляд на рынок на 29 ноября 2023 года, когда я пишу, и может быть изменена, исправлена или дополнена для публикации исключительно на Seeking Alpha.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")