: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Ultralife Corporation (NASDAQ:ULBI) в 2023 году упали; недавний откат более чем на 30% в сочетании с прогнозами увеличения доходов, более высокой маржи и сокращения долга делают эту возможность привлекательной. ULBI производит перезаряжаемые и неперезаряжаемые литиевые батареи в первую очередь для военного, медицинского и промышленного использования.

ULBI растет за счет приобретений, ориентируясь на тесно связанные предприятия, которые предлагают уже развитый канал продаж, который позволяет ULBI увеличивать продажи литиевых батарей. Новый генеральный директор сосредоточил внимание компании на повышении рентабельности и росте продаж. Он сказал, что уже оценивает дальнейшие цели поглощения, но сначала будет использовать возросшую прибыль компании для погашения долга по ее последнему приобретению.

Ряд новых продуктов и инноваций приведет к тому, что выручка достигнет нового максимума в 2023 финансовом году и станет намного выше в ближайшие годы. Это выглядит как отличная инвестиция; Прочный и улучшающийся баланс, при этом прибыль на акцию растет быстрее, чем цена акций, делает это похожей на прекрасную возможность.

Волатильные движения цен на акции

В 2023 году цена акций ULBI выросла с менее 4 долларов в январе до более чем 11 долларов в середине октября; Значительный и резкий откат до 7 долларов дает возможность купить акции по потенциально выгодной цене.

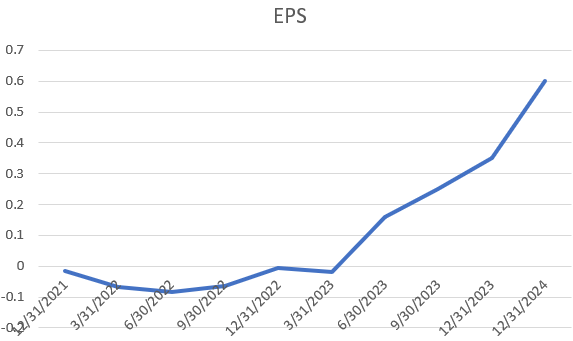

Большой скачок цен в августе последовал за большим ростом прибыли во втором квартале 2023 года; выручка составила $42,69 млн по сравнению с $32,13 млн во втором квартале 2022 года. Чистая прибыль составила $3,34 млн по сравнению с $0,5 млн годом ранее. Прибыль на акцию составила $0,21 по сравнению с $0,03 годом ранее.

Прибыль за третий квартал (опубликованная 27 октября) остановила резкое падение, которое началось с уровня $11,37 16 октября. На дату публикации прибыли акции стоили $7,15 и подскочили выше $8, поскольку компания сообщила о выручке в $39,49 млн по сравнению с $33,23 млн год назад. Чистая прибыль составила $1,33 миллиона по сравнению с чистым убытком в $0,24 миллиона. Базовая прибыль на акцию от продолжающейся деятельности составила $0,08 по сравнению с убытком в $0,01.

Прогноз по выручке выше 39 миллионов долларов в четвертом квартале 2023 года предполагает, что общий доход в 2023 году превысит 155 миллионов долларов, что на 18% больше, чем в 2022 году.

рост прибыли на акцию

Ключевым элементом моего оптимистичного тезиса, использующего рекомендации руководства по доходам, марже, капитальным затратам и долгу, является моя модель из трех утверждений, которая прогнозирует следующее.

Увеличение прибыли на акцию почти на 300% к концу 2024 года значительно увеличит цену акций ULBI.

Для ULBI это были трудные 12 месяцев. В январе 2023 года они пострадали от кибератаки с использованием программы-вымогателя, которая ограничила их возможности по доставке продукции, что привело к снижению доходов и снижению прибыли. Это последовало за инцидентом в четвертом квартале 2022 года, когда совет директоров уволил постоянного генерального директора, не объяснив рынку никаких очевидных причин.

Новый генеральный директор является постоянным сотрудником ULBI; Стратегия продвижения вперед остается неизменной, за исключением дополнительного внимания к прибыльности. В отчете о финансовых результатах за третий квартал руководство заявило, что за ним стоит кибератака, поставки возобновлены и выкуп не выплачивался.

Стратегия УЛБИ

Конкурентная стратегия УЛБИ является ее конкурентным преимуществом. Компания производит перезаряжаемые и неперезаряжаемые литиевые батареи и стремится увеличить свои доходы за счет разработки батарей для замены существующих нелитиевых батарей на уже развитом рынке.

ULBI выходит на новые вертикальные рынки, приобретая признанных игроков и интегрируя существующие технологии в недавно приобретенную компанию и ее продукцию.

ULBI успешно вышла на рынки медицины, обороны, нефти и газа и морского транспорта благодаря своей стратегии приобретения.

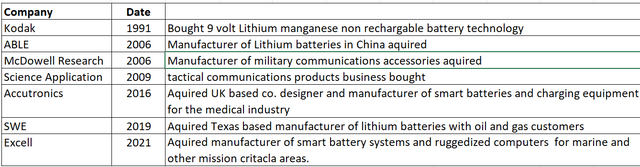

ULBI родился и вырос путем приобретения

Компания начала свою деятельность с приобретения технологии 9-вольтовых аккумуляторов у Eastman Kodak (KODK). Батарея стандартного размера 9 В, используемая в датчиках дыма, по-прежнему остается хорошей линейкой продуктов. В одном интернет-магазине есть ULBI (Ultralife) и аккумуляторы конкурентов с указанием характеристик. Батарея ULBI стоит почти в три раза дороже, чем щелочная версия, но обеспечивает срок хранения 10 лет вместо 5 лет и срок службы почти в пять раз дольше. На веб-сайте также продаются конкурирующие литиевые батареи с теми же характеристиками, что и ULBI, но по более высокой цене. Чтобы сохранить преимущество, ULBI необходимо будет последовательно применять новые технологии в своих батареях и производить их по конкурентоспособным ценам.

(Примечание. База данных авторов: я веду базу данных по компаниям, которые, по моему мнению, могут вернуть 100% прибыли в течение следующих 12 месяцев; она включает в себя такие таблицы, сводки и модель из трех утверждений, используемую для отслеживания прогресса компаний)

ULBI приобретает предприятия, которые предлагают новые рынки для ее основной аккумуляторной технологии.

Пример реализации стратегии

ULBI купила McDowell Research в 2006 году, заплатив 5 миллионов долларов наличными и 20 миллионов долларов конвертируемыми банкнотами. Тогда генеральный директор сказал:

Мы приобрели McDowell, чтобы расширить наши каналы связи с быстро растущей областью специальных операций и усилить наше присутствие на мировых военных рынках.

Покупка открыла новые вертикальные рынки. ULBI имеет опыт разработки литиевых батарей определенного размера и формы, подходящих для существующего оборудования.

Примером может служить батарея БА-5390 «Военная». Это литиевая батарея, разработанная для существующих приложений и обеспечивающая превосходную производительность по сравнению с устаревшими технологиями.

наша ведущая военная батарея BA-5390, альтернатива конкурирующей батарее Li-SO2 BA-5590, широко используемому типу батарей в вооруженных силах США для портативных устройств». (УЛБИ: 2022 10-К, 2023-3-31)

BA-5390 получил заказ от вооруженных сил США на сумму до 40 миллионов долларов на эту батарею в 2010 году и еще один заказ на 10 миллионов долларов в 2021 году.

SAFT (принадлежит Total Energies) производит конкурирующий BA 5590 и теперь имеет версию повышенной производительности, но ее мощность все еще на 25% меньше, чем у альтернативы ULBI. Благодаря твердому катоду ULBI обеспечивает улучшенный профиль безопасности и производительность во всех указанных областях, включая до 100% дополнительное время выполнения миссии. 5390 является примером того, как ULBI развивает свое конкурентное преимущество, используя доступные технологии и внедряя их в устройство определенного размера с уже проверенным рынком и продавая технологию через приобретенного поставщика.

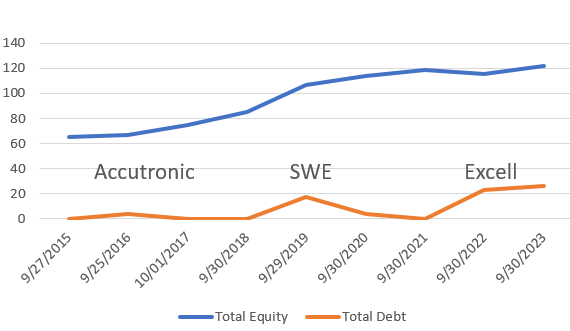

Плата за эти приобретения

Самым последним приобретением стала покупка батарей Excell за 23,5 миллиона долларов в 2021 году за наличные. Это приобретение открыло несколько новых вертикальных рынков, в том числе морских и военных приложений защищенного компьютерного оборудования. ULBI уже объявила о крупных заказах по этим новым каналам.

Влияние поглощений на баланс ULBI описано выше. ULBI традиционно окупала стоимость приобретений примерно за три года. В сообщении о прибылях и убытках за третий квартал генеральный директор заявил, что хочет погасить текущий долг (по приобретению Excell) за счет операционной прибыли и увидеть увеличение денежных средств в течение следующих двух лет. Он также уточнил, что ULBI уже рассматривает возможность будущих инвестиций, заявив, что они постоянно анализируют как минимум два потенциальных поглощения в любое время.

В настоящее время организация сосредоточена на повышении рентабельности и добивается впечатляющих результатов. Однако любому инвестору следует ожидать продолжающейся деятельности по слияниям и поглощениям, которая сделает эти улучшения неровными и всегда будет повышать вероятность размывания.

Они, естественно, жадны и намерены вернуться к этому плану, покупая конкурентов, торговые марки и связанные с ними новые рыночные возможности.

Конкурентные преимущества

Их УТП — это люди, навыки и репутация, созданная за многие годы. Это надежный поставщик военной и медицинской продукции, который продолжает расширять ассортимент своей продукции, используя аккумуляторные элементы и технологии, изобретенные другими. ULBI может внедрить новую технологию в существующее приложение, значительно повышая производительность оборудования. Я ожидаю увидеть, как ULBI будет продавать различные химические батареи по мере их появления. Другие компании могут разрабатывать твердотельные батареи, но ULBI интегрирует эту технологию в критически важные военные и медицинские приложения.

Эта стратегия привела к получению значительных военных заказов. Генеральный директор сказал в отчете о доходах за третий квартал:

Мы выиграли крупнейший контракт в истории аккумуляторного и энергетического бизнеса — конформную носимую батарею с первоначальной возможной стоимостью 165 миллионов долларов США и дополнительными годами опциона, которые могут добавить еще 350 миллионов долларов США.

— (ULBI: стенограмма телеконференции о прибылях и убытках за 4 квартал 2022 г., 2 марта 2023 г.)

Масштаб этих заказов будет преобразующим. Один только этот заказ может утроить доход в ближайшие несколько лет.

ULBI накопила опыт в области батарей Thin-Cell, плоских, легких литиевых батарей различных размеров, а также конструкций, продаваемых OEM-производителям для носимых устройств и других устройств. Линейка продуктов Thincell станет областью будущего роста для ULBI, и для удовлетворения спроса клиентов они устанавливают новую производственную линию, которая будет введена в эксплуатацию в 2024 году (3 квартал 2023 года).

Продолжается разработка продукции с хлоридными продуктами, элементом 123A, предназначенным для IOT-продуктов, а также недавно выпущенной системой горячей замены USB X5, получен заказ на сумму 2,5 миллиона долларов. Покажите, как использование новых химических веществ вписывается в существующие продукты.

Системы связи

Это подразделение возникло в результате двух приобретений в 2006 и 2009 годах и расширилось за счет приобретения Excell. В отчете о прибылях и убытках за третий квартал 2023 года руководство прогнозировало значительный рост военных заказов в США. Защищенная связь «земля-земля» и «земля-воздух», по-видимому, является основной движущей силой этого бизнеса, и начали поступать первые заказы на недавно выпущенные интегрированные серверные системы повышенной прочности EL8000. Устройства EL8000 предназначены для работы в суровых условиях и позволяют обеспечить вычислительную мощность военных подразделений в полевых условиях (вычисления повышенной прочности появились вместе с приобретением Excell).

В разделе вопросов и ответов горячей темой был защищенный EL8000. Продукты, разработанные совместно со стратегическим партнером, обладают огромным потенциалом. У партнера есть многомиллиардный задел по таким серверам. Генеральный директор сказал:

Мы являемся предпочтительным и единственным реальным поставщиком в этой сфере, который укомплектует это оборудование так, чтобы оно было максимально эффективным.

— (ULBI: Стенограмма телеконференции о доходах за 2023 г. 3, 2023 г., 26 октября 2023 г.)

Генеральный директор объявил о заказе на модернизацию наземного парка на сумму 6,9 миллиона долларов и поручил повторить заказы аналогичного размера в 2024 году.

Финансы

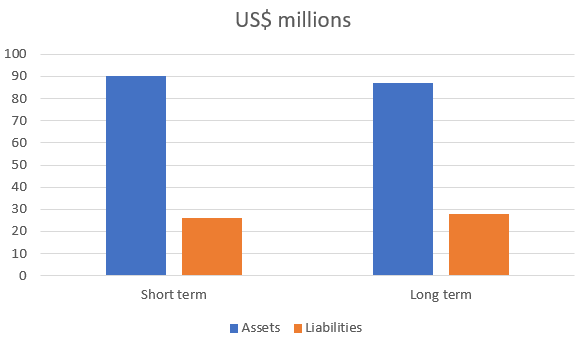

ULBI имеет солидный баланс.

Отношение долга к собственному капиталу составляет 21%, и финансовый директор заявил (подготовленные комментарии к третьему кварталу): «Учитывая резкое укрепление нашего баланса, мы готовы начать в четвертом квартале погашение нашего долга».

Он упомянул резкое увеличение оборотного капитала почти на 13 миллионов долларов и EBITDA на 13 миллионов долларов, полученную за предыдущие 12 месяцев. Финансовый директор заявил, что их финансовые показатели за предыдущий двенадцатимесячный период были лучшими за 15-летнюю историю.

Прогнозы и цели

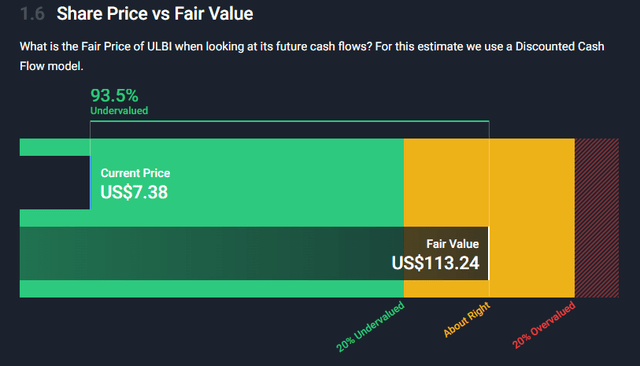

ULBI плохо освещается на Уолл-стрит, и за ним следит только один аналитик Уолл-стрит. Однако этот аналитик дает 12-месячную целевую цену в 12 долларов (в поисках альфа). Аналитик прогнозирует выручку в $169 млн в 2024 году.

Simplywall.st рассчитал справедливую стоимость DCF, используя этот прогноз одного аналитика, и получил следующие результаты.

Я установил техническую целевую цену в $22 (ссылку на свои графики я опубликую в комментарии после публикации).

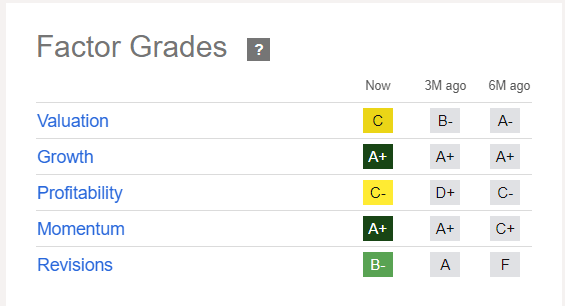

Поисковый рейтинг Alpha Quant является сильной покупкой с рейтингом 4,51, что позволяет компании занять 4-е место среди 71 игрока в своей отрасли. Факторные рейтинги от SA:

Низкие оценки обусловлены оценкой и прибыльностью. Три коэффициента объясняют низкий балл по показателям «Оценка», «Цена/прибыль», «Цена предприятия/EBIT» и «Цена/денежный поток». Низкая оценка рентабельности связана с рентабельностью, EBITDA и свободным денежным потоком.

На самом деле низкие показатели рентабельности и оценки связаны с маржой, а маржа в последние несколько лет не имела тенденции в правильном направлении.

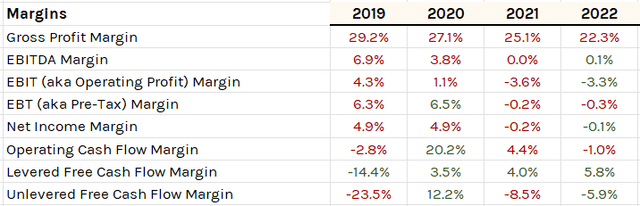

Перспективы на 2023 и 2024 годы выглядят очень многообещающе. В сообщении о прибылях и убытках за третий квартал генеральный директор обсудил стратегию своей бережливой компании и ее влияние на прибыль. Он прогнозировал улучшение маржи на 150 базисных пунктов в этом году по сравнению с прошлым годом и аналогичное улучшение в следующем году по сравнению с этим. Таким образом, мы можем ожидать увеличения валовой прибыли на 300 базисных пунктов к 2024 году, что подразумевает улучшение рентабельности с 22% в 2022 году до 25% к 2024 году; это решит проблему падения рентабельности, наблюдаемую в последние годы, и окажет влияние на EBITDA и чистую прибыль. Маржа в третьем квартале составила более 24%, что позволяет предположить, что компания успешно добилась этого улучшения.

Компания также улучшает свои коммерческие и административные расходы в третьем квартале, которые составили 19,3% от выручки по сравнению с 22%, зарегистрированными в третьем квартале 2022 года.

Заключение

ULBI пережил трудные 12 месяцев. Предыдущий генеральный директор был уволен, а кибератака ограничила возможности компании работать на нескольких ее объектах; однако за этот период ей удалось увеличить объемы и прибыль.

Компания дала хорошие прогнозы роста на оставшуюся часть 2023 года и имеет несколько крупных заказов, которые, вероятно, снова увеличат выручку в 2024 году.

Цена акций откатилась от своего резкого роста в начале года, но с учетом прогноза роста прибыли на акцию и прогнозов руководства, предполагающих улучшение выручки и рентабельности за весь 2023 год, откат может означать, что цена акций затаила дыхание перед новым скачком вверх.

Что касается слияний и поглощений, я ожидаю, что ULBI купит еще одну компанию в 2025/6 году, и я ожидаю, что эта компания станет признанным производителем электронных устройств, которым требуется питание от аккумулятора. Военная и медицинская отрасли кажутся фаворитами ULBI, но их коммерческое подразделение, вероятно, предлагает наибольший рост. Возможно, уже анализируется компания, производящая устройства дистанционного зондирования и мониторинга или дистанционно управляемых роботов?

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")