: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Summit Midstream Partners, LP (NYSE:SMLP) — компания среднего бизнеса с небольшой капитализацией, стоимость которой составляет всего 200 миллионов долларов. Однако вы не сможете сказать этого по его долговой нагрузке. Компания проделала невероятную работу по выживанию, однако следующим шагом при нынешних более высоких процентных ставках будет определение того, сможет ли она процветать в будущем.

Заранее предупреждаю: Summit Midstream Partners — это рискованная инвестиция. Банкротство продолжает висеть тучой над компанией. Это риск, который нас устраивает, учитывая потенциал роста нескольких упаковок. Однако для тех, кто инвестирует, важно также спокойно относиться к этому риску.

Summit Midstream Partners Q3 2023

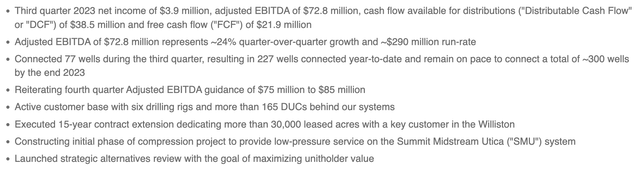

Чистая прибыль компании за квартал составила $3,9 млн, а скорректированная EBITDA составила $72,8 млн.

Дисконтированный денежный поток, или DCF, составил $38,5 млн, а свободный денежный поток — $21,9 млн. Это важные цифры для того, чтобы компания могла погасить свой долг. Скорректированная EBITDA компании остается на уровне чуть менее $300 млн. За квартал компании удалось подключить 77 скважин, а в годовом исчислении она достигла показателя в 300 подключений.

Компания рассчитывает завершить год уверенно. Ожидается, что скорректированная EBITDA составит $80 млн, а клиентская база компании насчитывает 6 буровых установок и 165 DUC. Недавно компания объявила о продлении контракта в бассейне Уиллистон, что важно для ее будущего, и рассматривает возможность предоставления услуг SMU низкого давления.

Третий квартал 2023 года демонстрирует продолжающийся успех компании во всех аспектах ее бизнеса.

С точки зрения объемов пропускная способность увеличилась на 12% до 1,35 млрд кубических футов в сутки, а объемы жидкости увеличились на 20% до 85 тысяч баррелей в сутки. Оба эти улучшения невероятно впечатляют. Объемы трубопровода Double E увеличились на 34%. На горизонте вызывает беспокойство снижение цен на природный газ.

Однако продолжающийся высокий экспортный спрос поможет поддерживать цены и будущую прибыль.

Основные моменты управления Summit Midstream Partners

Как подчеркивается в обзорах, главной заботой руководства является поддержание объема системы. Это неудивительно, учитывая недавнее снижение цен на природный газ в США. Компания надеется достичь скорректированной EBITDA LTM в 300 миллионов долларов к середине 2024 года, продемонстрировав скромный рост, и планирует построить 220 новых скважин в течение следующих трех кварталов.

Это соответствует показателям компании за последние три квартала. Согласно указаниям руководства для клиентов и площадей Williston Basin, в середине следующего года будет введена в эксплуатацию дополнительная буровая установка. Это по сравнению с 6 буровыми установками в настоящее время, что является хорошим улучшением и может привести к сильным результатам во втором полугодии 2024 года. Проект с низким уровнем сжатия на SMU может предусматривать сборы в размере 20 миллионов кубических футов в день.

Пропускная способность Summit Midstream Partners

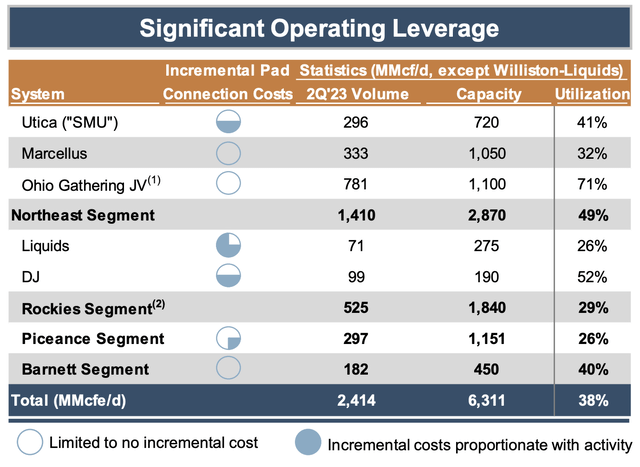

Пропускная способность компании остается нашей самой большой проблемой в отношении компании и ее способности добиться успеха.

Компания имеет значительное количество созданных ею активов, которые не используются. Загрузка компании во всех ее сегментах значительно ниже 50%. Мечтой компании было бы, чтобы объемы ее активов увеличивались без необходимости нести значительные затраты на подключение. Однако это остается проблемой.

К сожалению, у нас нет достаточных указаний на то, как мы сможем определить путь компании к решению этой проблемы и насколько она важна в долгосрочной перспективе. У компании все еще есть EBITDA от MVC, примерно 10% от ее EBITDA за последний квартал, что имеет долгосрочный риск и заслуживает пристального внимания.

Финансовые показатели Summit Midstream Partners

Финансовые показатели компании и ее способность добиться успеха в долгосрочной перспективе зависят от долговой нагрузки компании.

На данный момент мы будем игнорировать предпочтительные подразделения компании, поскольку, хотя они и накапливают проценты, с которыми в какой-то момент придется обращаться, они не представляют собой реальной угрозы. При процентной ставке 9,5% накопление является значительным, и на него стоит обратить пристальное внимание, когда речь идет о вознаграждении акционеров.

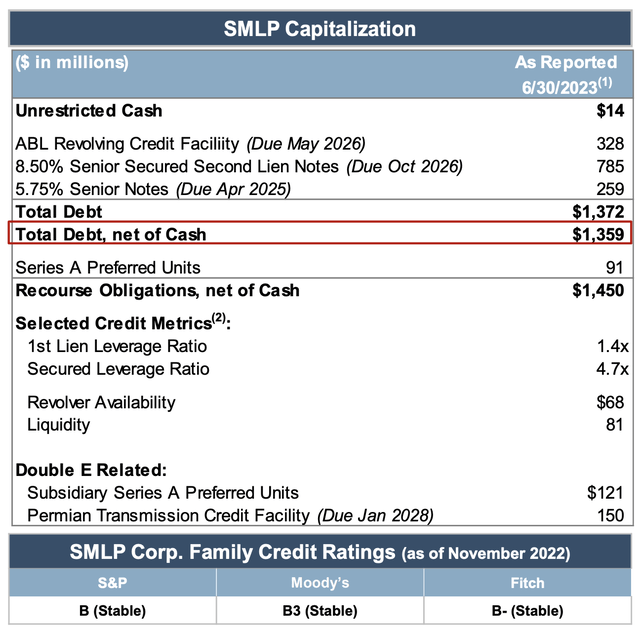

Тремя источниками долга компании являются ее кредитная линия, облигации середины 2025 года и облигации конца 2026 года. Процентная ставка по облигациям компании, выпущенным на конец 2026 года, составляет 8,5%. Свободный денежный поток компании позволяет ей ежегодно погашать долг на сумму чуть более 100 миллионов долларов. При текущих процентных ставках лучше выплатить кредит в середине апреля 2025 года, чтобы потенциально избежать необходимости пролонгировать его.

Это дало бы компании еще один год. В конце концов, однако, ему придется потенциально пролонгировать долг в размере 1 миллиарда долларов. Это самый большой риск компании. На данный момент долг компании составляет чуть менее 1,4 миллиарда долларов. Процентные расходы составляют примерно 120 миллионов долларов в годовом исчислении. Ставки выросли примерно на 4%. Это означает, что процентные расходы компании могут вырасти на 50 миллионов долларов.

Это сократит свободный денежный поток компании вдвое. Он все еще может погасить долг, но, конечно, темпы существенно замедлятся. Тем не менее, стоит отметить, что долг составляет ~85% стоимости предприятия. Это важно, поскольку погашение долга экономит на процентах и быстро приводит к доходам акционеров. Без долга свободный денежный поток компании был бы равен ее рыночной капитализации, что является признаком ее низкой стоимости.

Это помогает подчеркнуть возможности Summit Midstream Partners.

Риск диссертации

Самый большой риск для нашей диссертации — это долговая нагрузка компании и тот факт, что ей придется пролонгировать этот долг в ближайшие несколько лет. Разумного способа погасить этот долг не существует. В условиях более высоких, чем обычно, процентных ставок процентные выплаты за пролонгацию долга могут существенно нанести ущерб финансовой устойчивости компании и ее способности погасить дополнительный долг.

Альтернативой является снижение процентных ставок до 0%, однако такое резкое снижение, на наш взгляд, маловероятно без падения рынка, которое существенно повлияет на стоимость активов компании.

Заключение

Компании Summit Midstream Partners пришлось нелегко из-за своих активов и обвала цен на сырую нефть в 2020 году. Загрузка компании остается слабой, однако компания усердно работала над улучшением свободного денежного потока и управлением огромной доходностью по долгам. Следующим крупнейшим препятствием для компании является пролонгация долга в мире с более высокими процентными ставками.

К счастью, мы ожидаем, что Summit Midstream Partners, LP сможет легко с этим справиться. Невероятно низкая рыночная капитализация означает, что компания сможет увидеть увеличение рыночной капитализации за счет погашения долга. Инвесторам придется набраться терпения, но мы ожидаем высокой доходности акционеров для тех, кто обладает терпением и готов справиться с риском.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")