: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Сегодня я подтверждаю рекомендацию «покупать» акции Cooper-Standard Holdings (NYSE:CPS) с начальной целевой ценой в $54. Акции сейчас торгуются около $17,27, увеличившись на 9,44% с момента публикации моей установочной статьи.

Тезис

Cooper-Standard Holdings продолжает добиваться, по моему мнению, выдающегося коммерческого успеха. Похоже, что компания достигла переломного момента в своей корпоративной реструктуризации, стратегии экономии затрат, расширении коммерческих соглашений, восстановлении мировых темпов производства легковых автомобилей и появлении новых предложений продуктов. На мой взгляд, достижения компании в третьем квартале укрепили бычий прогноз. Руководство уверенно преодолевало препятствия, такие как забастовка профсоюза работников автомобильной промышленности (UAW) и продолжение коммерческих переговоров с поставщиками. Положительные катализаторы, такие как распространение гибридных электромобилей и аккумуляторных электромобилей, новые продукты, которые улучшают контент компании для каждого автомобиля, а также полностью принадлежащий компании стартап в области искусственного интеллекта, заключивший свой первый коммерческий контракт, дают компании возможность реализовать доходы и прибыльность выше, чем допандемический уровень.

Тематика

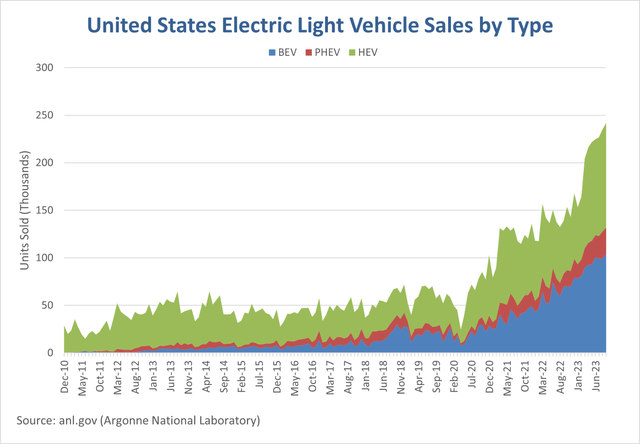

Хотя многие прогнозы и анализы Cooper-Standard были сосредоточены исключительно на восстановлении отрасли легких транспортных средств до уровня, существовавшего до пандемии, основная динамика начала заметно меняться. На диаграмме ниже представлена новая тема, которая может позволить Cooper-Standard извлечь выгоду из значительной возможности получения дохода, если уровень производства вернется к уровню, наблюдавшемуся до пандемии.

После падения продаж легковых автомобилей (LDV) из-за COVID продажи аккумуляторных электромобилей (BEV), гибридных электромобилей (PHEV) и гибридных электромобилей (HEV) выросли на ошеломляющие 1191%, 1290% и 669%. % соответственно. Такой рост сегмента электромобилей открывает для Cooper-Standard значительную возможность получения дохода, поскольку этим автомобилям требуются более сложные внутренние системы, такие как системы охлаждения двигателя, двигателя и аккумулятора, отопление кабины, преобразователи привода и охлаждение процессора. Например, Cooper-Standard поставляет около 8 деталей для традиционного автомобиля с двигателем внутреннего сгорания (ДВС), для HEV требуется 28 деталей, а для BEV — 20 деталей. По данным компании, количество контента на транспортное средство (CPV) в BEV увеличилось на 20% по сравнению с автомобилями с ДВС. Эти тенденции начинают проявляться, если посмотреть на чистые награды компании за новые электромобили на общую сумму около 88,4 миллиона долларов в 2023 году.

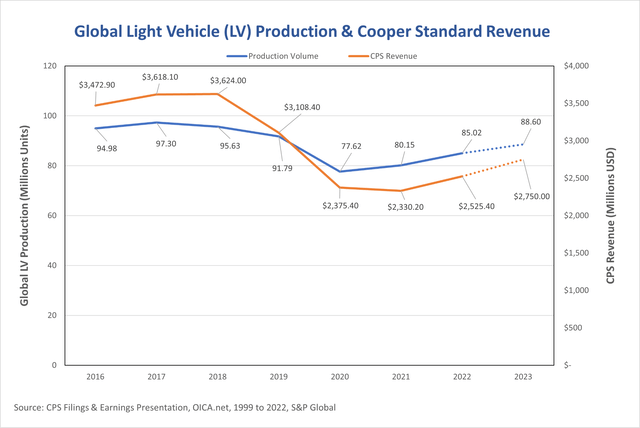

На мой взгляд, эти улучшения CPV начинают проявляться, если посмотреть на сопоставимые темпы роста доходов Cooper-Standard и мирового производства легковых автомобилей.

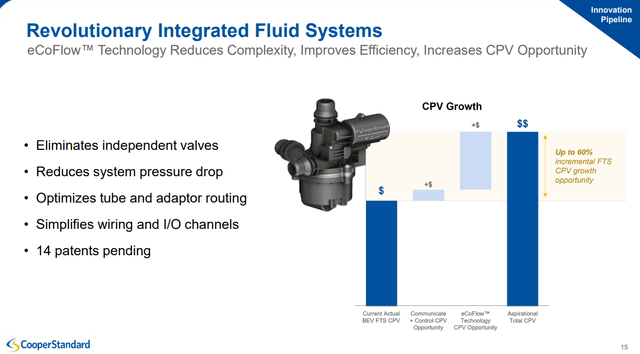

Ожидается, что в 2023 финансовом году выручка Cooper-Standard увеличится примерно на 8,89% по сравнению с 2022 финансовым годом. Это более чем вдвое превышает ожидаемые темпы роста мирового производства легковых автомобилей (LV) за тот же период. На мой взгляд, такие опережающие темпы роста являются результатом стратегических усилий компании по увеличению содержания на транспортное средство (CPV) с помощью инновационных продуктов, таких как готовящаяся к выпуску интегрированная система подачи жидкости под названием eCoFlow.

Кроме того, в своей презентации о прибылях и убытках за третий квартал 2023 года компания поставила амбициозную цель по постепенному увеличению CPV до 60%.

Проще говоря, Cooper-Standard демонстрирует четкую ориентацию на инновационный портфель, который открывает значительные возможности для увеличения дохода на каждый произведенный автомобиль. Следовательно, я ожидаю, что рост выручки компании продолжит опережать рост мирового производства легковых автомобилей в 2024 году и после него.

Инициатива Cooper-Standard в области искусственного интеллекта

Компания пролила некоторый свет на инициативу, которую на данный момент полностью оценили большинство инвесторов. Liveline Technologies достигла важной коммерческой вехи, подписав свой первый внешний контракт на Advanced Process Controls (APC). Liveline — это запатентованный APC на базе искусственного интеллекта (ИИ), который изначально был разработан для внутреннего использования на предприятиях Cooper-Standard. Внутри компании эта технология используется на 20 линиях в 4 разных странах. Эта технология APC позволила добиться значительной эффективности и внутреннего сокращения брака, при этом руководство заявило, что типичное контролируемое сокращение брака составляет 50 %, а также «значительная» достигнутая экономия. Компания считает, что эта технология может принести пользу многим производственным компаниям в самых разных отраслях. Это подводит нас к Liveline Technologies, дочерней компании стартапа в области искусственного интеллекта, предназначенной для продвижения этого продукта внешним клиентам. Хотя подробности о ценах не разглашаются, я буду внимательно следить за этим в ближайшие кварталы, поскольку это потенциально может стать новой интересной возможностью получения дохода для компании.

Финансы

Сейчас компания начала осознавать все преимущества длительного процесса пересмотра соглашений с клиентами. В третьем квартале Cooper-Standard сообщила, что большинство переговоров с клиентами прошли успешно. Результаты включали соглашения об устойчивом ценообразовании, возмещение возросших затрат и инфляции, улучшение условий оплаты торговой дебиторской задолженности и лучшие условия оплаты инструментов, принадлежащих клиентам.

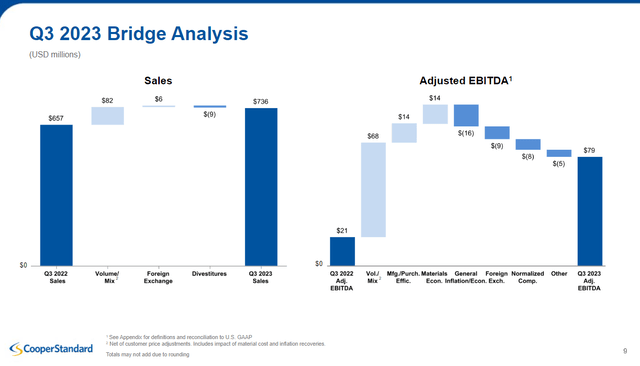

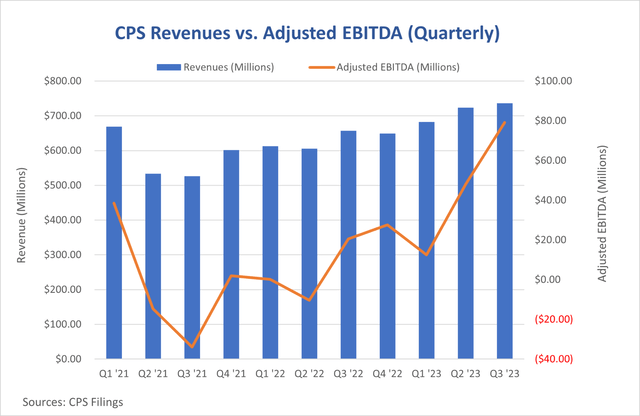

Приведенный ниже промежуточный анализ презентации доходов компании за третий квартал подчеркивает значимость достижений руководства.

С точки зрения продаж и скорректированной EBITDA, наибольший вклад в улучшение показателей по сравнению с прошлым годом внесли объем и структура продаж. Помимо более высоких объемов производства и более благоприятного сочетания более высокого содержания на транспортное средство (CPV), такого как электромобили (EV) и гибридные автомобили (HV), ретроактивное возмещение затрат, включая материалы и возмещение инфляции, также внесло примерно от 25 до 30 долларов США. миллионов между продажами и скорректированной EBITDA.

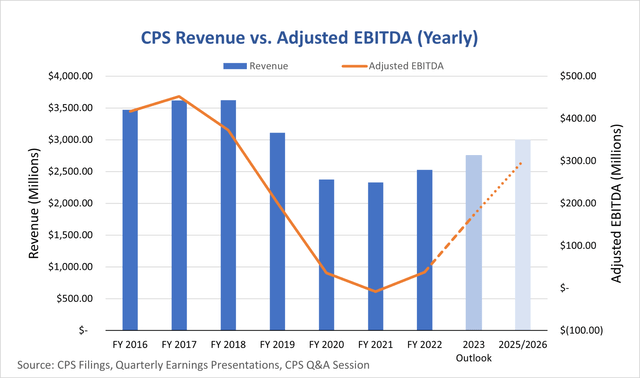

Уменьшив масштаб на несколько лет, мы сможем лучше понять, насколько далеко продвинулась компания с точки зрения улучшения скорректированной EBITDA.

Как в квартальном, так и в годовом периоде Cooper-Standard продолжает добиваться значительного прогресса на пути к восстановлению и последующей прибыльности.

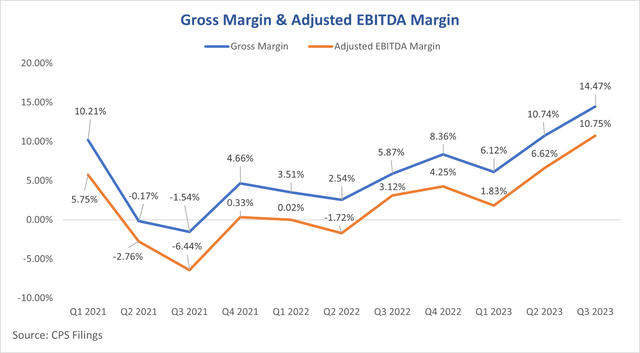

Расширение маржи

По мере улучшения объема производства, ассортимента и себестоимости реализованной продукции (COGS), компания продолжает достигать новых максимумов за многолетний период как по валовой прибыли, так и по скорректированной рентабельности EBITDA. Всего за два года компания увеличила валовую прибыль с -1,54% до 14,47%, а скорректированную рентабельность EBITDA с -6,44% до 10,75%. Похоже, что теперь мы находимся в пределах досягаемости ранее заявленных целей компании по нормализованной двузначной валовой рентабельности и скорректированной рентабельности EBITDA.

Ликвидность

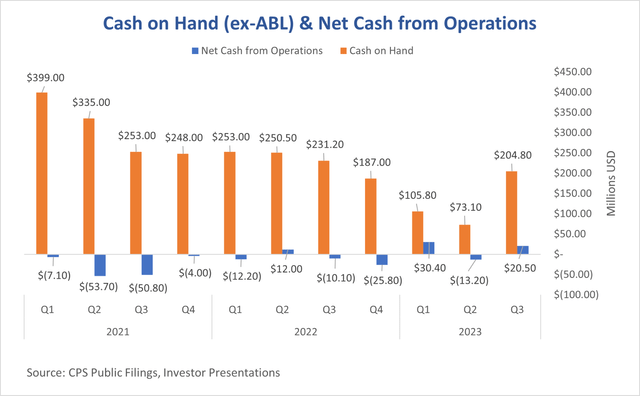

На мой взгляд, компания продолжает демонстрировать хорошую ликвидность. С учетом кредитования на основе активов (ABL), Cooper-Standard имела солидную общую ликвидность в размере около $259 млн на конец квартала.

Я считаю, что следующая цитата финансового директора Джона Банаса по поводу отчета о прибылях и убытках компании за третий квартал 2023 года подчеркивает их уверенность в текущей ситуации с ликвидностью:

Мы закончили сентябрь с остатком денежных средств примерно в 205 миллионов долларов. Это включало использование нашего объекта ABL в размере 120 миллионов долларов США, который мы решили использовать до конца квартала в качестве меры предосторожности из-за неопределенности и ожидания потенциальных перебоев в производстве, связанных с трудовыми переговорами OEM.

Поскольку у нас были наличные средства от розыгрыша ABL, мы не учитывали нашу дебиторскую задолженность в Европе, как обычно. Это привело к сокращению свободного денежного потока за квартал примерно на 15 миллионов долларов. Имея 55 миллионов долларов США, оставшихся на нашем ABL, и денежные средства на балансе, мы имели твердую общую ликвидность в размере примерно 259 миллионов долларов США по состоянию на 30 сентября.

С OEM-производителями и UAW недавно были заключены предварительные трудовые соглашения, что значительно снизило риск дальнейших сбоев в производстве. Мы больше не чувствовали необходимости иметь дополнительные денежные средства от заимствований ABL. И сегодня утром мы выплатили 120 миллионов долларов.

Погашение ранее упомянутого займа ABL, по-видимому, является явным признаком уверенности руководства в дальнейшем развитии. В дополнение к этому решающему шагу компания также считает, что ее нынешние резервы денежных средств, ожидаемые будущие денежные потоки и доступ к гибким кредитным линиям предоставят достаточные ресурсы для поддержки текущих операций. Ожидается, что эти резервы будут дополнительно укреплены за счет прогнозируемого положительного денежного потока в четвертом квартале.

Влияние UAW

Хотя забастовка United Auto Workers (UAW) началась в третьем квартале, ее влияние на доходы в третьем квартале было минимальным и составило примерно 5 миллионов долларов. Компания ожидает, что влияние на выручку в четвертом квартале составит $30 миллионов, а влияние на EBITDA — на $8-10 миллионов. Важно отметить, что влияние на результаты компании в четвертом квартале может оказаться выше или ниже, в зависимости от изменения показателей OEM-производителей. На мой взгляд, худшее уже позади: UAW заключил предварительные сделки со Stellantis, Ford, а теперь и с General Motors.

Руководство

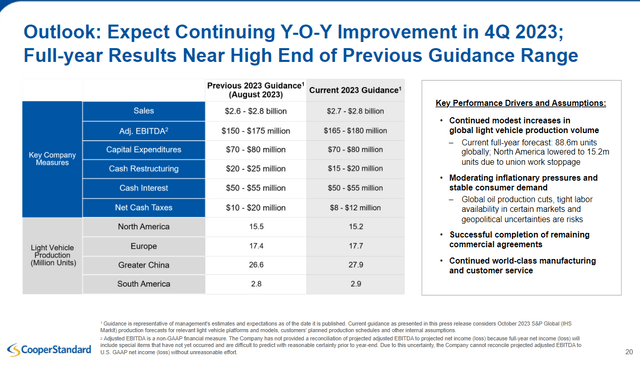

Хотя кажется, что забастовка UAW повлияет на результаты четвертого квартала, финансовые прогнозы компании были повышены по всем направлениям.

На этом обновленном слайде из телеконференции мы видим, что прогнозируемый диапазон выручки был сужен в сторону увеличения, а ожидаемый скорректированный показатель EBITDA компании за 2023 финансовый год был пересмотрен в сторону увеличения. Кроме того, ожидания по реструктуризации денежных средств и чистым денежным налогам были пересмотрены в сторону понижения. Эта позитивная новость связана с ожидаемыми последствиями забастовки UAW, которые уже учтены в обновленных цифрах. На мой взгляд, даже при столкновении с краткосрочными препятствиями восстановление компании кажется неудержимым.

Ожидания компании по производству легковых автомобилей также были пересмотрены в сторону повышения во всех регионах, кроме Северной Америки, на которую повлияла забастовка UAW. Я считаю, что это еще одно свидетельство того, что мировое производство легковых автомобилей находится на пути к возвращению на уровень, существовавший до пандемии.

Риски

Владение акциями Cooper-Standard сопряжено с рисками и неопределенностями. Риски, которые могут поставить под сомнение мой оптимистичный тезис по Cooper-Standard, включают, помимо прочего:

Риск автомобильного сектора: Задержка графиков производства автомобилей или замедление восстановления темпов производства в целом могут существенно повлиять на доходы и денежные потоки Cooper-Standard.

Коммерческие соглашения. Задержки или неспособность руководства продолжать обеспечивать выполнение оставшейся части своих соглашений об устойчивом ценообразовании с клиентами могут представлять угрозу для чистой прибыли компании, денежных потоков и ликвидности.

Волатильность акций. Акции Cooper-Standard могут испытывать краткосрочную и среднесрочную волатильность. Негативные новости, связанные с автомобильной промышленностью, могут послужить временным негативным катализатором. Акции компании выросли примерно на 40% с момента публикации отчета о прибылях и убытках компании за третий квартал, и негативные катализаторы, такие как снижение производства в четвертом квартале в Северной Америке из-за забастовок UAW, могут оказать давление на акции.

Эти риски следует тщательно отслеживать, поскольку они могут существенно повлиять на результаты деятельности Cooper-Standard.

Заключение

Cooper-Standard продолжает впечатлять инвесторов, предоставляя «ошеломляющие» квартальные результаты в третьем квартале. Сочетание замечательного коммерческого улучшения компании и огромного операционного эффекта, полученного в результате восстановления мировых темпов производства автомобилей, продолжает подтверждать оптимистичный тезис о компании. На мой взгляд, у компании есть очень ясный путь вперед; поэтому я приветствую волатильность, которая может проявиться в ближайшие кварталы, давая инвесторам возможность покупать акции, которые оцениваются со значительной скидкой по сравнению с тем, что, по моему мнению, они будут получать в расчете на акцию в ближайшие 1-3 квартала. годы. Спасибо за чтение.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")