: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение: доходы за третий квартал и обновленная информация о диссертации

Esperion Therapeutics (NASDAQ:ESPR) стала предметом споров среди инвесторов, в частности, из-за продолжающегося судебного разбирательства с Daiichi по поводу суммы к получению 300 миллионов долларов. Это привело к массовой распродаже акций, и теперь акции компании торгуются чуть выше $100 млн. В нашей предыдущей вводной статье наше ключевое обоснование рейтинга «покупать» было связано с улучшением продаж бемпедоевой кислоты (с учетом нового исследования результатов CLEAR) и потенциалом компании выиграть судебный процесс, который предлагает достаточно привлекательную схему для позиции опционного размера. переходим к четвертому кварталу 2023 и 2024 годов. В этом обновлении мы сообщим читателям о недавно объявленных положительных доходах за третий квартал 2023 года, а также о предстоящих катализаторах, таких как расширение маркировки для первичной профилактики сердечно-сосудистых заболеваний с использованием недавних данных о результатах CLEAR, а также о том, почему мы с оптимизмом смотрим на Бемпедойк. Показатели Acid в США и ЕС продвигаются вперед.

Бемпедоевая кислота снова превосходит консенсус

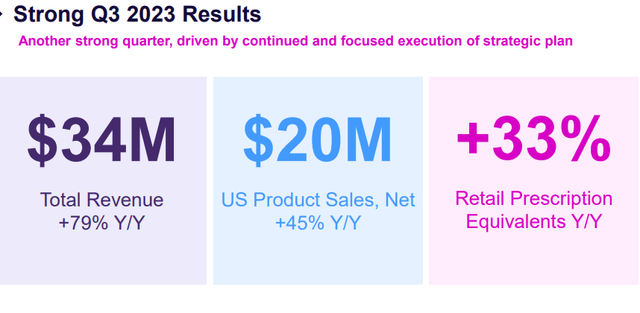

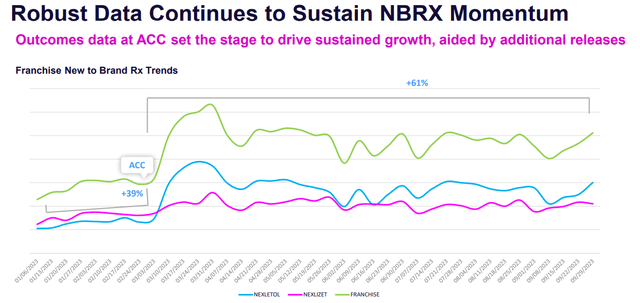

Показатели ESPR на рынке США в третьем квартале, в частности в отношении бемпедоевой кислоты (bemp), показали выручку в размере 20,3 миллиона долларов, что на 45% больше, чем в третьем квартале 2022 года, что обусловлено ростом розничных рецептов на ~ 33% и ростом продаж новых брендовых рецептов на 8. % со 2К23. Мы считаем эту тенденцию впечатляющей, учитывая, что первоначально этот рост представлял собой вялые данные об исходах до CLEAR, которые были опубликованы в начале 2023 года. Мы считаем, что основная причина такого роста связана с лучшим соотношением рисков, демонстрируемым при более длительном наблюдении и первичной профилактике пациентов. сегмент, который может позволить позиционировать бемпедоевую кислоту в качестве потенциального препарата второй линии после того, как пациенты не получают статинов (и плательщики с большей готовностью одобряют препарат).

Кроме того, компания отметила более высокий, чем ожидалось, вычет валовой прибыли (G2N), что, возможно, негативно повлияло на чистые продажи, но тенденции TRx ясно показывают, что спрос устойчив.

Ключевым фактором является ожидаемое расширение лейбла в США к 31 марта 2024 года и в ЕС в первой половине 2024 года. Расширение, основанное на результатах фазы III CVOT, показывающих статистически значимые преимущества, может значительно расширить охват рынка бемпедоевой кислоты. Потенциальный адресный рынок после одобрения препарата, составляющий около 70 миллионов пациентов, подчеркивает огромные возможности роста для Esperion.

Правовой ландшафт и потенциальные преимущества

Продолжающийся юридический спор с Daiichi по поводу поэтапных выплат является решающим фактором для ESPR. Возможность принятия положительного решения по Правилу 12C уже в декабре 2023 года, до даты судебного разбирательства в апреле 2024 года, представляет собой значительный потенциал роста для акций. Хотя результат неясен и может быть обжалован, положительное решение может значительно снизить риск выплаты промежуточного платежа в размере 300 миллионов долларов, обеспечив финансовый буфер для Esperion. Этот сценарий, хотя и с определенным уровнем риска, предполагает потенциал значительного роста стоимости акций. Более того, мы считаем, что рынок не учитывает вероятность того, что две компании каким-то образом согласятся между собой, что все равно должно устранить навес вокруг акций и, возможно, позволит компании погасить кредитную структуру с Oberland.

Финансовое положение

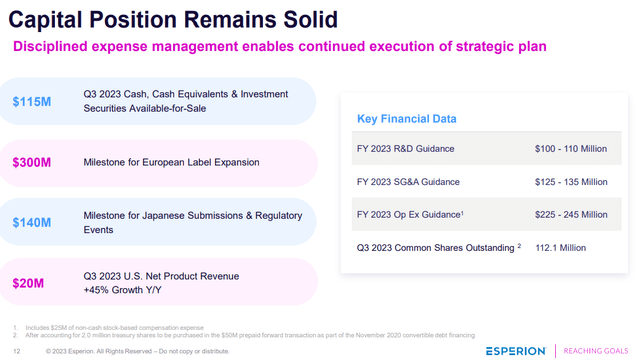

Esperion завершила третий квартал с остатком денежных средств в $114,8 млн; Учитывая, что компания потратила около 30 миллионов долларов в третьем квартале 2023 года, мы считаем, что это составляет около <1 года роста денежных средств или, возможно, немного дольше, в зависимости от того, насколько быстро будет расти бемпедоидная кислота и поток роялти от нее в ЕС. Важно отметить, что если темп замедлится или испытание будет отложено, мы считаем, что это может поставить под угрозу жизнеспособность компании. Положительным моментом является то, что во время отчета за третий квартал руководство указало, что оно твердо намерено и дальше сокращать операционные затраты для решения проблемы с денежным потоком. Мы считаем, что у компаний есть множество рычагов, которые они могут использовать, чтобы сократить расходы на НИОКР, учитывая, что крупномасштабное исследование результатов 3-й фазы CLEAR компании уже завершено, а другие кандидаты в трубопроводе являются кандидатами на ранней стадии (что они могут замедлить разработку до завершения судебного разбирательства, чтобы зарезервировать капитал для других сфер деятельности).

Оценка

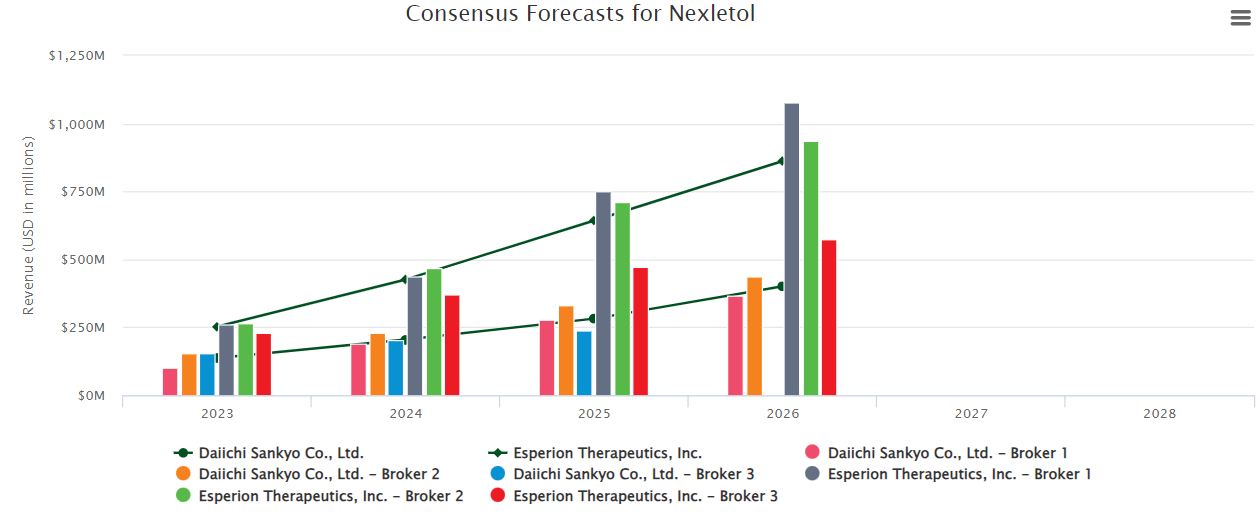

Уличный консенсус по поводу бемпедоевой кислоты составляет около 500 миллионов долларов (с использованием приведенной выше средней точки); Используя консервативный коэффициент пиковых продаж x3, мы считаем, что стоимость предприятия должна составить около $1,5 млрд, что почти в три раза выше текущего уровня. Нам нравится текущая схема соотношения риска и вознаграждения.

Риск

Признавая риски, потенциальное замедление темпов роста популярности бемпедоевой кислоты, динамика соотношения валового и чистого объема продаж, оказывающая давление на чистые продажи, избыток финансирования и юридическая неопределенность. Net-net, стратегическое позиционирование компании, в сочетании с потенциальными одобрениями регулирующих органов и потенциальными юридическими победами, рисует многообещающую схему соотношения риска и вознаграждения. Ключевые подробные факторы риска включают в себя:

- Одобрение регулирующих органов: будущий успех Esperion во многом зависит от решения FDA по дополнительным заявкам на новые лекарства (sNDA) для NEXLETOL и NEXLIZET, дата принятия которых назначена на 31 марта 2024 года. Аналогичным образом, Европейское агентство лекарственных средств (EMA) рассматривает расширенные показания к применению. для NILEMDO® и NUSTENDI® имеет решающее значение: одобрение ожидается в первой половине 2024 года.

- Результаты клинических испытаний: Компания представила дополнительные результаты анализа общего числа событий CLEAR Outcomes на выставке ESC 2023, демонстрирующие эффективность бемпедоевой кислоты в снижении основных неблагоприятных сердечно-сосудистых событий. Эти результаты имеют решающее значение для признания продукта на рынке и получения одобрения регулирующих органов.

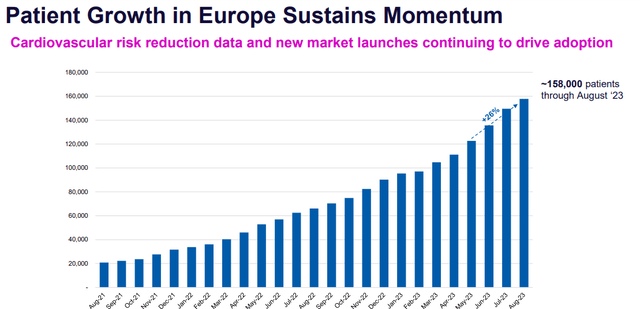

- Расширение на новых рынках. Стратегия роста Esperion включает выход на новые рынки, о чем свидетельствует получение Daiichi Sankyo Europe одобрений в Нидерландах, Словакии и Испании. Успех этих расширений является важным фактором будущего роста доходов.

- Сотрудничество и кампании: Стратегическое сотрудничество с Американским колледжем кардиологов и Amgen с целью запуска новой кампании по скринингу холестерина ЛПНП может повлиять на позиционирование компании на рынке и внедрение продукта.

- Финансовые показатели. Финансовое состояние Esperion является ключевым индикатором ее профиля риска. По состоянию на 30 сентября 2023 года компания сообщила о значительном увеличении общего дохода по сравнению с предыдущим годом, что отражает ее текущую траекторию роста, но также подчеркивает важность сохранения этой динамики.

Заключение

В заключение, несмотря на определенные препятствия и неопределенность, мы считаем, что распродажа преувеличена. Положительная прибыль за третий квартал 2023 года, стратегические маневры по расширению денежной массы, а также потенциальные правовые и нормативные преимущества (расширение лейбла и победа в судебном процессе) в ближайшем будущем оправдывают сохранение спекулятивного рейтинга «покупать» для ESPR.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")