: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Феннек Фармасьютикалс — Обзор

Fennec Pharmaceuticals (NASDAQ:FENC) — это биотехнологическая компания с небольшой капитализацией на коммерческой стадии, выпускающая единственный препарат PEDMARK®. PEDMARK — это уникальный состав тиосульфата натрия, специально разработанный для пациентов детского возраста. PEDMARK® одобрен FDA для снижения риска ототоксичности или потери слуха, связанных с применением цисплатина, у педиатрических пациентов в возрасте 1 месяца и старше с локализованными неметастатическими солидными опухолями. Препарат применяют у детей, получающих химиотерапию на основе платины. В одном исследовании у 60% детей развивается необратимая ототоксичность при воздействии химиотерапии на основе платины.

Тенденции Pharmacol Sci. Август 2013 г.;34(8):458-69). Примерно 85% детей, больных раком, выживают более 5 лет (Основная статистика детского рака).

Компании пришлось пройти долгий и тернистый путь, прежде чем она, наконец, получила одобрение FDA в конце 2022 года. Компания получила два последовательных письма с полным ответом («CRL») от FDA в 2020 и 2021 годах. Клинические данные были надежными, их проблема была связана с производственным поставщик, не прошедший проверку FDA. Многие небольшие фармацевтические компании сталкиваются с этой проблемой. Фенек — особый случай. В ходе этого процесса менеджмент потерял большую часть доверия.

PEDMARK® был наконец запущен осенью 2022 года, и в третьем квартале 2023 года объем продаж компании составил $6,5 млн (консенсусная выручка Уолл-стрит в четвертом квартале 2023 года составила $5,5 млн). При цене 10 тысяч долларов за флакон, предполагая, что в среднем на одного пациента приходится 10 флаконов (препарат зависит от веса, поэтому трехлетний ребенок будет использовать гораздо меньше, чем 18-летний), каждый пациент может получить доход в размере 100 тысяч долларов США за полный цикл лечения (в зависимости от от типа рака).

Компания получила одобрение Европейского агентства по лекарственным средствам («EMA») в июне 2023 года. Они работают со странами Европы, чтобы иметь возможность запустить препарат, как только они утвердят своего текущего производителя. (Одобрение было основано на данных старого производителя, вызвавшего CRL в США). По словам руководства, они рассчитывают начать продажи в Германии в мае или июне 2024 года.

Компания в последнее время не упоминала свой путь утверждения в Японии, но заявила, что предоставит обновленную информацию о сроках подачи в начале 2024 года. Для завершения подачи им необходимо было провести перекрестное исследование PK.

Процесс запуска PEDMARK®

Первоначально компания ориентировалась на больницы и онкологические центры, которые обеспечивают лечение рака у детей либо амбулаторно (проводят химиотерапию и выписывают в тот же день), либо стационарно (остаются на ночь). Детей, больных раком, лечат в специализированных детских больницах, которых на территории США насчитывается около пятидесяти крупных центров. В каждой из этих больниц есть комитет по аптекам и терапии («P&T»), который утверждает использование и стоимость всех новых лекарств. Большая часть работы, связанной с запуском новой лекарственной терапии, включала в себя работу с этими комитетами на индивидуальной основе. Для FENC этот процесс занял в среднем 6 месяцев. В ходе обсуждения с руководством я подтвердил, что первыми, кто начал использовать PEDMARK®, были небольшие больницы, врачи которых уже поняли преимущества препарата и не потребовали длительного процесса через свой комитет P&T. Эту задержку процесса можно увидеть в их доходах в первом и втором кварталах 2023 года, которые остались неизменными. Недавно сообщалось, что доходы за третий квартал 2023 года вдвое превысили доходы за второй квартал 2023 года, что позволяет предположить, что компания проработала большую часть комитетов P&T и теперь работает с отдельными врачами, чтобы информировать их о преимуществах PEDMARK®.

Первоначальный тезис о размере рынка компании был основан на предположении, что в США ежегодно диагностируется рак примерно у 10 000 детей в возрасте до 15 лет, и что примерно 33% детей имеют солидные опухоли, которые лечат препаратами на основе платины. химиотерапии, тогда примерно 3300 детей будут иметь право на лечение PEDMARK® в год в США. В среднем крупные детские больницы, вероятно, обслуживают 40-60 потенциальных пациентов PEDMARK® в год. Приблизительно 100 тысяч долларов на пациента (или около 10 флаконов) предполагалось, что общий адресный рынок («TAM») составит примерно 330 миллионов долларов.

Добавлен TAM из рекомендаций NCCN AYA.

По состоянию на 1 апреля 2023 г. у PEDMARK® имеется действующий J-код (J0208), который открыл возможность легкого возмещения счетов для пациентов, получающих лечение в амбулаторных условиях. Недавно тиосульфат натрия был добавлен в рекомендации AYA по онкологии Национальной комплексной онкологической сети как способ предотвращения ототоксичности у подростков и молодых людей, в том числе в возрасте от 15 до 39 лет. Использование PEDMARK® у пациентов старше 18 лет будет не по назначению, но в рамках рекомендаций по лечению.

«Ототоксичность — рутинные оценки шума в ушах и периодическая аудиограмма для мониторинга потери слуха, связанной с химиотерапией на основе платины. Рассмотрите возможность применения тиосульфата натрия (СТС) для снижения риска ототоксичности, связанной с цисплатином, у педиатрических пациентов с локализованными неметастатическими солидными опухолями. Существуют опасения по поводу использования STS при метастазах». Источник: Рекомендации NCCN.

Включение этого утверждения в рекомендации AYA Oncology фактически обеспечивает поддержку использования PEDMARK® при широком спектре онкологических заболеваний у подростков и молодых людей, которые часто лечатся за пределами крупных детских больниц. Такие группы, как Texas Oncology, оказывают помощь широкому кругу пациентов, включая пациентов с AYA. Эти центры в основном предоставляют амбулаторную помощь, что позволяет им в полной мере использовать J-код для возмещения расходов и получения прибыли от терапии.

Компания считает, что рынок AYA может достигать 30 000 пациентов в год, и каждый пациент AYA может использовать вдвое больше флаконов, чем более молодые пациенты до 15 лет. TAM для рынка общественных онкологических центров AYA может достигать 600 долларов США. М, но я предполагаю, что страховые компании начнут сопротивляться, если начнут платить за частое использование PEDMARK® не по назначению.

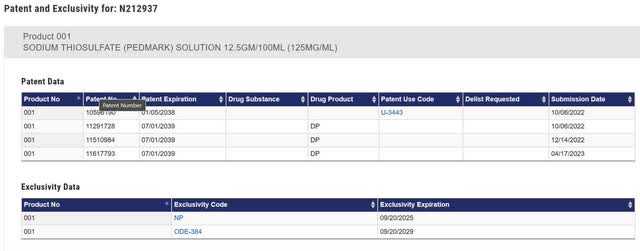

Патентный портфель

Одним из самых серьезных тревожных сигналов для любой небольшой биотехнологии является наличие проблем с ее патентами. В 2021 году компания Hope Medical Enterprises, Inc. («Надежда») подала в Патентное ведомство США два ходатайства о межпартийной проверке («IPR»). Хоуп пытается признать недействительным патент США № 10 596 190 («190»), который относится к способу применения. Патент США № 10 792 363 («363»), который относится к способу производства безводной формы. 190 было выпущено в марте 2020 года, а 363 — в октябре 2020 года.

Хотя эта петиция о правах на интеллектуальную собственность не идеальна, я не верю, что эти две петиции повлияют на период эксклюзивности PEDMARK®, и я считаю, что это отвлекающий маневр. В Оранжевой книге FDA перечислены четыре патента. Из четырех патентов, поданных в FDA, патент США № 11 617 793 («793») 793 касается окончательного состава на этикетке продукта, который включает борную кислоту. Любой дженерик, который хочет ссылаться на данные в нормативной документации PEDMARK®, должен будет также включать борную кислоту и, следовательно, должен быть заблокирован в США до 2039 года. Руководство сообщило, что они не ожидают каких-либо изменений по петиции до 2025 года.

Рисунок 1. Список Оранжевой книги PEDMARK

Управляющая компания

В Компании есть преданная своему делу команда руководителей, которая работает в Компании с момента ее основания в 2009 году. Председатель и многие директора имеют значительные выходы из других биотехнологических компаний.

| Председатель | Доктор Халид Ислам

|

| Директор компании | Ростислав Райков.

|

| Главный финансовый директор | Роберт Андраде

|

нажмите, чтобы увеличить

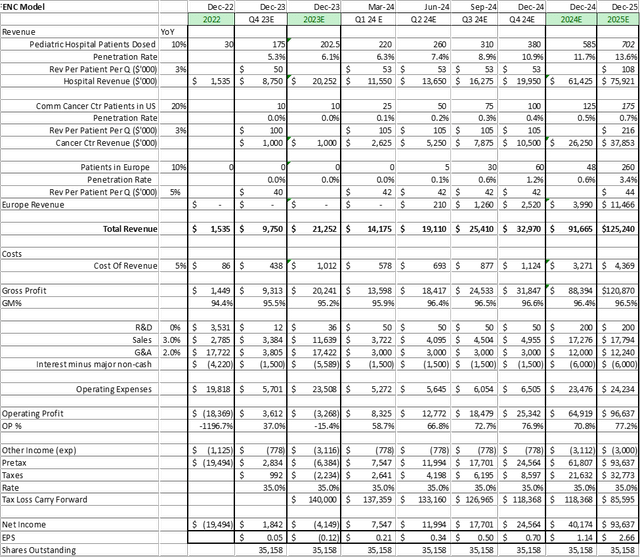

Предварительная модель

При обновлении модели для Компании я сделал следующие предположения:

- Общее количество пациентов, проходящих лечение в педиатрических больницах США, составляет 3500 человек по цене 100 тыс. долларов США на пациента (распределено по 2 кварталам), а к 2030 году проникновение достигнет 20%.

- В общей сложности 25 000 пациентов с АЯА проходят лечение в общественных онкологических центрах в США по цене 200 тысяч долларов США на пациента, что приведет к достижению уровня проникновения 2% к 2030 году.

- Всего 5000 пациентов, получающих платинотерапию в педиатрических больницах Европы по цене 70 тыс. долларов США на пациента (распределение по 2 кварталам), достижение уровня проникновения 20% к 2031 году.

- 5% себестоимости, 30 миллионов долларов США в год на операционные расходы.

- Включен перенос налоговых убытков на сумму 140 миллионов долларов США, что откладывает уплату налогов до 2027 года.

- Увеличена ставка дисконтирования до 20% с учетом текущих рыночных условий.

Если предположить, что патент 793 действительно действителен до 2039 года, а эксклюзивность в ЕС составляет 10 лет с даты запуска, модель DCF компании, использующая ставку дисконтирования 20%, прогнозирует стоимость примерно в 900 миллионов долларов, или около 27 долларов на акцию. Ранее я смоделировал цену акций примерно в 15 долларов за акцию. Удвоение потенциальной стоимости можно объяснить предположениями о более быстром проникновении на рынок и добавлением в модель популяции AYA, предполагая, что нет необходимости увеличивать объем продаж FTE.

Компания ориентировалась на положительный денежный поток в четвертом квартале 2023 года. Учитывая, что эта цель практически достигнута в третьем квартале, вполне вероятно, что траектория продаж Компании позволит ей превысить этот прогноз и получить положительную чистую прибыль по GAAP в четвертом квартале 2023 года.

Если предположить, что патент 793 не способен защитить продукт, а эксклюзивность в США ограничена 7 годами с момента эксклюзивности Orphan, то NPV упадет примерно до 400 миллионов долларов, или примерно 11 долларов на акцию.

Аналитическое покрытие

Компания освещается несколькими аналитиками. Г-н Никербокер из Craig Hallum провел хороший анализ компании и установил целевую цену в 17 долларов.

Потенциальные риски и потенциальные сюрпризы

- Финансирование: Компания потратила всего $2 млн в третьем квартале и ожидает положительного денежного потока в четвертом квартале 2023 года. На конец квартала у компании было $12 млн денежных средств и $25 млн долга. Большую часть долга можно конвертировать в акции по цене $7,89 за акцию. При необходимости Компания может привлечь дополнительно до $20 млн долга до конца 2023 года. Компании не потребуется привлекать деньги.

- Оценка: с начала пандемии классические методологии оценки чистой приведенной стоимости были отключены от рыночной капитализации публичных компаний. Это особенно актуально для небольших компаний. В июне 2022 года 20% биотехнологических компаний торговали за сумму, меньшую, чем наличные средства на их балансе. Это отключение может сохраняться в течение длительного времени. Таким образом, модели, используемые для получения оценок цен на акции в этом отчете, следует рассматривать как направленные.

- Партнерство или продажа: Компания ведет переговоры с компаниями как о полной продаже, так и о дистрибьюторском партнерстве в Европе. В лучшем случае приобретение позволит полностью оценить Компанию. Руководство заявило, что им хотелось бы иметь партнера по сбыту в ЕС, если это не запрещает продажу Компании. Для инвесторов, которые долгое время работают в этой компании, худшим сценарием будет то, что они не продадут компанию и решат развивать специализированную фармацевтическую компанию в области детской онкологии. Менеджменту было предложено закрыть сделку до конца 2023 года, но на данный момент это выглядит маловероятным. Если руководство и совет директоров настаивают на идеальной сделке, по умолчанию может реализоваться худший сценарий.

- Потенциал: я смоделировал 20% проникновение среди населения в возрасте от 0 до 15 лет в США и Европе и 2% проникновение среди населения AYA. Учитывая, что PEDMARK® предотвращает потерю слуха у детей, можно предположить, что родители будут настаивать на использовании этого препарата более чем у 20% детей. Вполне возможно, что проникновение будет достигнуто на уровне 50-70%. Если это так, то компания может быть оценена гораздо дороже, чем предполагает моя модель.

Заключение

FENC — это коммерческая компания с одним активом, лишенная рисков, наиболее вероятным вариантом ее ближайшей перспективы по-прежнему является выкуп, но, вероятно, не раньше середины 2024 года. Я считаю, что негативные опасения, которые могут возникнуть у некоторых по поводу эксклюзивности их патентов, преувеличены. Последний квартал показывает, что компания добилась значительных успехов в запуске PEDMARK®. Добавление популяции AYA, даже если это лишь небольшой процент, добавляет компании 50-100% TAM, что является наиболее консервативным случаем. Небольшие онкологические клиники, которые лечат многих пациентов с AYA, знают, как в полной мере использовать J-коды для достижения наилучших результатов для пациентов. Добавление AYA TAM смещает NPV в 2024 году примерно до 27 долларов на акцию – не то чтобы в наши дни оценки значили много. Даже несмотря на недавний рост до более чем 8 долларов, я считаю, что FENC недооценена. Поскольку проникновение компании на рынок AYA станет более очевидным в течение следующих нескольких кварталов, у покупателя будет больше данных, чтобы понять, в какие годы возможны пиковые продажи. Тогда я надеюсь, что Компания и покупатель найдут взаимоприемлемую цену, чтобы вознаградить долгосрочных инвесторов за их терпение.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")