: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Универсальные изделия из нержавеющей стали и сплавов

В январе 2022 года я написал статью об универсальной продукции из нержавеющей стали и сплавов (NASDAQ:USAP), поскольку влияние пандемии коронавируса было особенно серьезным для компании, поскольку 70% ее доходов приходилось на аэрокосмическую отрасль в период, отмеченный глобальными изменениями. ограничения на путешествия. Кроме того, сильное инфляционное давление привело к значительному сокращению прибыли. К тому времени акции компании упали на 73% по сравнению со среднесрочными максимумами, поскольку рентабельность прибыли достигла отрицательной территории из-за меньших объемов и более высоких затрат на сырье, но эти препятствия казались временными, поскольку ожидалось, что ограничения, вызванные пандемией коронавируса, в конечном итоге будут отменены. был отменен, а рост цен на сырье был настолько внезапным и чрезмерным, что не было времени для того, чтобы недавнее повышение цен на продукцию полностью отразилось на операционной деятельности. Также компания за последние годы снизила долговую нагрузку, что способствовало существенному сокращению процентных расходов.

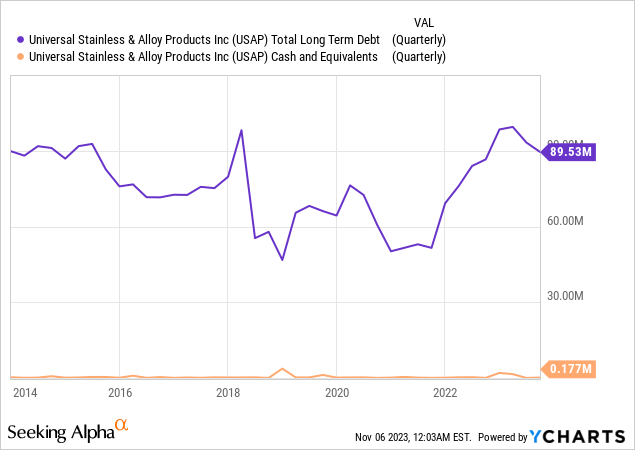

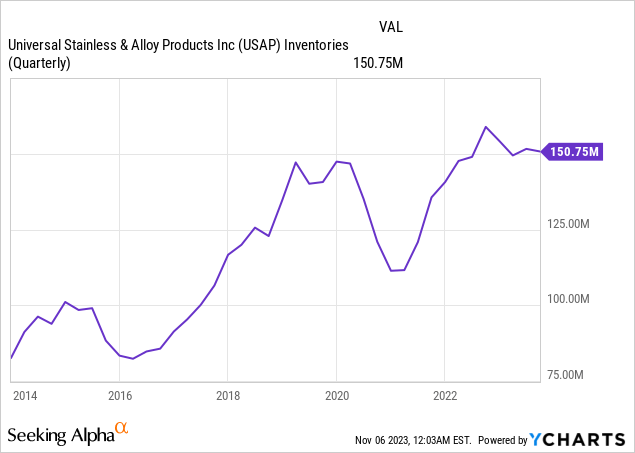

Хотя это правда, что с тех пор долгосрочный долг увеличился на 22,8 миллиона долларов, в течение трех кварталов 2023 года операционная деятельность значительно улучшилась, поскольку доходы и рентабельность значительно выросли, что позволило компании генерировать относительно большие денежные средства от операционной деятельности. Кроме того, компания по-прежнему продолжает повышать цены на свою продукцию, в то время как запасы значительно превышают долгосрочный долг, что должно позволить получить более сильные денежные средства от операций в среднесрочной перспективе, благодаря чему вскоре можно будет начать сокращение доли заемных средств в балансе. В этом отношении в настоящее время мы переживаем момент сильного оптимизма по сравнению с 2022 годом, но все еще существуют серьезные сомнения относительно того, сохранятся ли недавние операционные улучшения с течением времени и сможет ли компания конвертировать запасы в реальные денежные средства для сокращения долга. уровни, поскольку процентные расходы резко возросли в последние кварталы из-за более высоких процентных ставок, в то время как опасения по поводу глобальной рецессии, вызванной недавним повышением процентных ставок, продолжают расти. По этой причине цена акций все еще на 51% ниже пика в 31,20 доллара, достигнутого в 2018 году, и, поскольку ожидается, что в 2024 году операционная деятельность продолжит улучшаться, я считаю, что еще не поздно инвестировать в продукцию Universal Sustainable & Allow Products, как и прогнозировалось. Сильный денежный поток от операционной деятельности должен проложить путь к процессу сокращения доли заемных средств, который должен открыть двери для будущих проектов роста.

Краткий обзор компании

Universal Sustainable & Alloy Products — производитель полуфабрикатов и готовых изделий из специальной стали, включая нержавеющую сталь, никелевые сплавы, инструментальную сталь и другие изделия из легированной стали премиум-класса для сервисных центров, ковальщиков, перевальщиков и производителей оригинального оборудования. Компания была основана в 1994 году, ее рыночная капитализация в настоящее время составляет 140 миллионов долларов США, а штат сотрудников превышает 600 человек.

С 2012 года компания стремится сократить уровень своего долга после крупного приобретения Patriot Special Metals в 2021 году за ~ 105 миллионов долларов, а долгосрочный долг снизился со 105,24 миллиона долларов в 2012 году до 49,13 миллиона долларов к тому времени, когда я написал последнюю статью в журнале. Январь 2022 года, но более низкая норма прибыли, вызванная сильным инфляционным давлением и меньшими объемами, свела на нет большую часть этих усилий, что является одной из основных причин того, что цена акций остается частично низкой. Несмотря на это, важно отметить, что повторное сокращение уровня долга не должно занять много времени, поскольку запасы очень высоки, а рентабельность снова находится на высоком уровне.

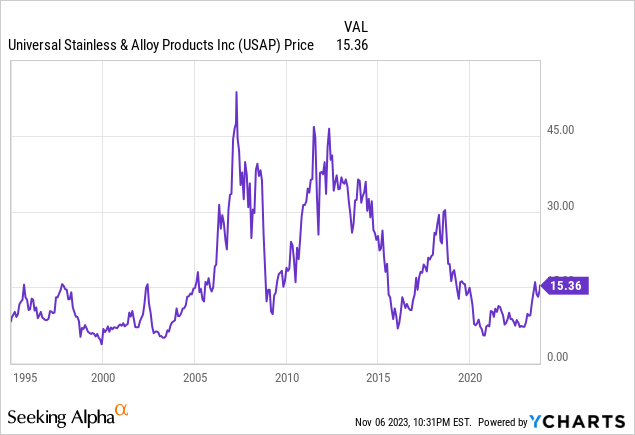

В настоящее время акции торгуются на уровне $15,36, что представляет собой снижение на 50,77% по сравнению со среднесрочным максимумом в $31,20 13 марта 2018 года, поскольку снижение доходов нанесло балансу во время пандемического кризиса в 2020 и 2021 годах. поскольку более низкая норма прибыли из-за снижения объемов и более высокой стоимости сырья вызвала большое разочарование у инвесторов, которые, несмотря на резкое улучшение операционной деятельности в 2023 году, все еще не убеждены из-за очевидного риска глобальной рецессии в результате недавнее повышение процентных ставок. Несмотря на это, рост стоимости сырья в последние годы вызвал значительный рост цен на продукцию компании, что, в сочетании с недавним восстановлением объемов, привело к значительному увеличению доходов, что должно позволить значительно разбавить долг теперь как прибыль. маржа начинает улучшаться.

Доходы стремительно растут благодаря ценовым действиям

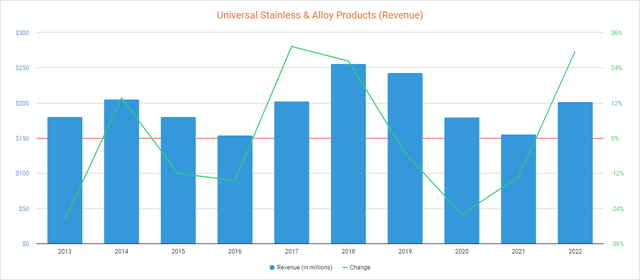

Выручка в последние годы оставалась относительно стабильной, поскольку компания прошла этап сокращения доли заемных средств после крупного приобретения Patriot Special Metals в 2011 году, а кризис, вызванный пандемией коронавируса, вызвал снижение на 26,04% в 2020 году и дальнейшее снижение на 13,24% в 2021 году. В 2022 году доходы сломали отрицательную тенденцию, увеличившись на 29,62% по сравнению с 2021 годом, и хотя они все еще на 21,02% ниже продаж, достигнутых в 2018 году, ожидается, что 2023 год закроется, установив новый рекорд продаж.

При этом выручка увеличилась на 38,48% в годовом исчислении в первом квартале 2023 года, на 32,32% во втором квартале и на 54,31% в третьем квартале (также в годовом исчислении), поскольку компания продолжает повышать цены на свою продукцию. продукты. В связи с этим ожидается, что выручка вырастет на 38,20% в 2023 году (и, следовательно, превысит продажи 2018 года на 9,14%) и еще на 4,54% в 2024 году. В третьем квартале 2023 года отставание увеличилось до $345 млн (против $246,3). миллионов в том же квартале 2022 года), поскольку ожидается, что аэрокосмическая отрасль продолжит расти в обозримом будущем, и 37% этого отставания составляют высокорентабельные продукты премиум-класса, что означает, что как доходы, так и норма прибыли должны оставаться высокими в обозримом будущем. .

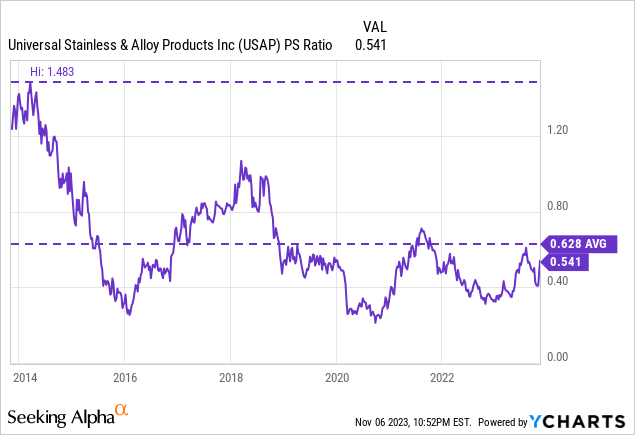

Но несмотря на то, что доходы резко выросли в последние кварталы, коэффициент P/S находится на уровне 0,541, что все еще на 13,85% ниже среднего показателя за последние 10 лет. Это означает, что в настоящее время компания сообщает о годовой выручке в размере 1,85 доллара на каждый доллар, принадлежащий инвесторам в акциях.

Кроме того, этот коэффициент представляет собой снижение на 63,52% по сравнению с десятилетним максимумом 1,483, что отражает то, что среди инвесторов все еще существует много пессимизма и сомнений, несмотря на недавнее улучшение операций, обусловленное не только недавним увеличением долгосрочного долга, более высокими процентными ставками. расходы и опасения потенциальной рецессии, но также и потому, что размер прибыли, несмотря на недавнее восстановление, в последние кварталы сильно колебался, и потенциальное новое сокращение все еще не является риском, который следует исключать.

Маржа прибыли восстановилась благодаря повышению базовых цен

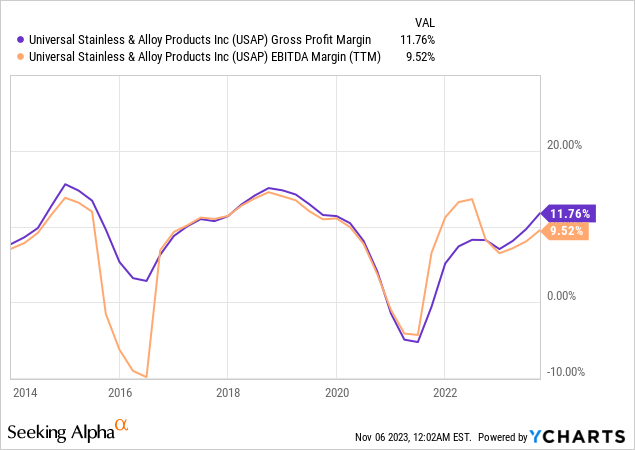

После кризиса, вызванного пандемией коронавируса в 2020 году, снижение объемов из-за ограничений на поездки, а также последующее инфляционное давление из-за более высоких цен на сырье привели к тому, что валовая прибыль и рентабельность EBITDA оказались на отрицательной территории в 2020 и 2021 годах, но они улучшаются до сегодня высокий уровень. В связи с этим рентабельность валовой прибыли за последние 12 месяцев в настоящее время составляет 11,76%, а рентабельность EBITDA — 9,52%.

Кроме того, рентабельность валовой прибыли увеличилась до 15,2% в третьем квартале 2023 года (по сравнению с 14,3% в том же квартале 2022 года), а рентабельность EBITDA до 12,61%, что является самым высоким уровнем рентабельности, зафиксированным в постпандемическую эпоху. , поскольку компания продолжила повышать цены на свою продукцию в 2023 году, а рост продаж сплавов премиум-класса позволил улучшить ценовой баланс. В связи с этим в третьем квартале 2023 года продажи премиальных сплавов выросли вдвое по сравнению с аналогичным периодом прошлого года, и руководство планирует продолжать наращивать мощности по производству этих сплавов с целью поддержания высокой рентабельности в долгосрочной перспективе. Тем не менее, более высокие объемы также помогли увеличить прибыль в последних кварталах. Это позволило компании сообщить о чистой прибыли в размере $1,9 млн за квартал (по сравнению с -$1,3 млн в том же квартале 2022 года), что, по сути, отражает недавние значительные операционные улучшения.

С конца 2021 года компания повышала базовые цены на продукцию 15 раз и продолжает их повышать, объявив о повышении базовых цен на батончики на 5–10% 31 июля 2023 года, а 13 октября 2023 года она также объявила о повышении базовых цен на продукцию для баров на 5-10%. повышение цен на продукты премиум-класса на 5–10 %, что означает, что прибыль и продажи должны продолжать расти в ближайшие кварталы (или, по крайней мере, поддерживать текущий высокий уровень), что должно помочь сохранить размывание долгосрочной задолженности за счет денежных средств от операционной деятельности. значительно увеличивается благодаря более высоким долларовым продажам и недавнему восстановлению рентабельности.

Компания готова начать новый этап сокращения доли заемных средств

2022 год оказался очень разочаровывающим для инвесторов, поскольку увеличение долгосрочной задолженности свело на нет большую часть усилий, предпринятых за последние 10 лет, поскольку основной целью компании было снижение уровня долга после приобретения, произошедшего в 2011 году. Завершив 2012 год с долгосрочным долгосрочным долгом в размере 105,24 миллиона долларов США, компании удалось выплатить большую его часть до 32,4 миллиона долларов к 2020 году, но снижение объемов, сокращение рентабельности и более высокие капитальные затраты из-за премиальных проектов по расширению мощностей вызвали резкий рост долгосрочных долгов. срочный долг к моменту закрытия 2022 года составил 89,4 миллиона долларов, и эта цифра увеличилась до 93,1 миллиона долларов в первом квартале 2023 года. Тем не менее, процесс сокращения заемных средств, похоже, начался, поскольку компания сократила долгосрочный долг на 4,2 миллиона долларов во втором и втором квартале 2023 года. в третьем квартале до $88,9 млн.

Положительным моментом является то, что повторное сокращение уровня запасов не должно стать серьезной проблемой сейчас, когда запасы находятся на рекордном уровне в 150,75 миллиона долларов (когда долгосрочный долг составлял 32,4 миллиона долларов в 2020 году, запасы составляли 111,4 миллиона долларов), и хотя руководство этого не делает. Ожидается значительное сокращение в 2024 году из-за смещения запасов в сторону продуктов премиум-класса, в конечном итоге эти запасы должны быть частично опустошены. Это хороший пример того, как инфляция помогает размыть долг в долгосрочной перспективе, поскольку компания должна иметь возможность в конечном итоге конвертировать эти запасы в реальные денежные средства для погашения долга.

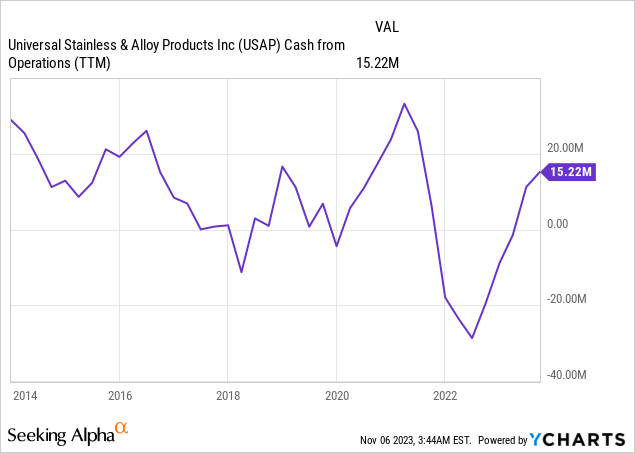

В связи с этим, денежные средства от операций за последние 12 месяцев в настоящее время составляют $15,2 млн, поскольку запасы сократились на $8,1 млн, а кредиторская задолженность увеличилась только на $1,8 млн за тот же период. Тем не менее, дебиторская задолженность за тот же период увеличилась на $13,9 млн, а это означает, что денежные средства от операций должны оставаться стабильными в обозримом будущем.

Кроме того, денежные средства от операционной деятельности за последние 12 месяцев должны значительно улучшиться в ближайшие кварталы, поскольку чистая прибыль последовательно улучшалась в течение трех кварталов 2023 года, в то время как четвертый квартал 2022 года на самом деле был очень плохим кварталом, поскольку компания сообщила об отрицательных денежных средствах от операций — $2,6 млн и отрицательная чистая прибыль -$3,7 млн. В третьем квартале 2023 года оба результата были значительно выше: денежные средства от операций составили 6,7 миллиона долларов, а чистая прибыль — 1,9 миллиона долларов, и, следовательно, данные за последние 12 месяцев должны значительно улучшиться, как только четвертый квартал 2023 года заменит тот же квартал 2023 года. 2022.

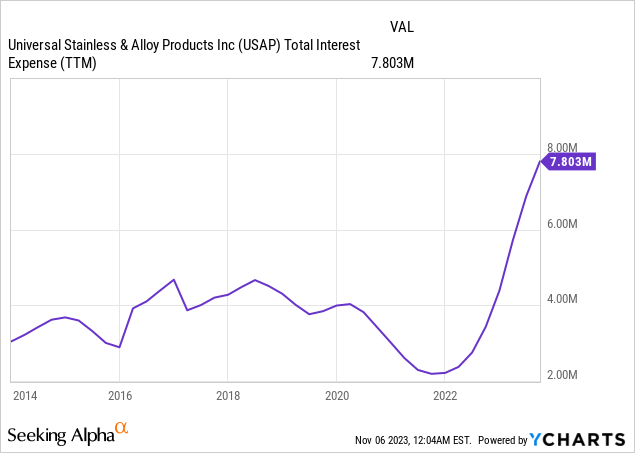

Теперь важно принять во внимание, что процентные расходы начали значительно увеличиваться не только из-за более высокой долговой нагрузки, но и вследствие более высоких процентных ставок, поскольку общие процентные расходы за последние 12 месяцев в настоящее время составляют $7,80 млн.

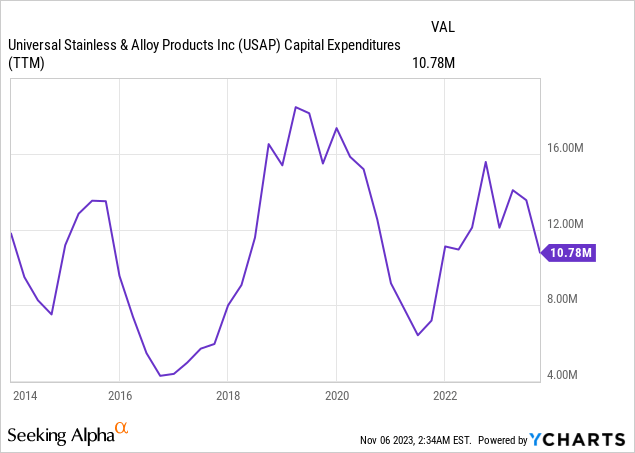

Компания сообщила, что общие процентные расходы в третьем квартале 2023 года составили 2,14 миллиона долларов, что означает, что годовые процентные расходы в настоящее время составляют 8,56 миллиона долларов. Тем не менее, ожидается, что капитальные затраты значительно сократятся в 2024 году, поскольку проекты роста близки к завершению, что должно почти полностью компенсировать увеличение процентных расходов. В связи с этим капитальные затраты за последние 12 месяцев в настоящее время составляют 10,78 миллиона долларов США, и компания ожидает, что 2023 год завершится с капитальными затратами в размере от 14 до 16 миллионов долларов США, поскольку компания добавляет две печи VAR (вакуумно-дуговой переплавки) к своей печи в Норт-Джексоне. завод, который, как ожидается, будет введен в эксплуатацию в первом квартале 2024 года и обеспечит 20%-ное увеличение мощности по производству пруткового проката компании. Ожидается, что после завершения проекта капитальные затраты сократятся почти вдвое, что должно высвободить значительные денежные средства для покрытия процентных расходов. Кроме того, поскольку это еще две технологически совершенные печи VAR, они будут использоваться для производства сплавов премиум-класса, поэтому ожидается, что они внесут положительный вклад в увеличение прибыли.

В этом смысле растущие процентные расходы оказывают давление на руководство, требующее сокращения долга компании, но сокращение капитальных затрат, очень высокие запасы, недавний рост дебиторской задолженности, а также более высокие доходы и прибыль должны обеспечить успешный процесс сокращения заемных средств в долгосрочной перспективе. , что в конечном итоге должно проложить путь для будущих приобретений и/или проектов роста.

Риски, о которых стоит упомянуть

Прежде чем решиться на инвестирование, очень важно понимать, что профиль риска Universal Stein & Allow высок, поскольку это компания с микрокапитализацией и высокой цикличностью, а недавнее повышение цены акций уже отражает часть недавних изменений. улучшение операционной деятельности и часть растущего оптимизма части инвестиционного сообщества. Поэтому есть определенные риски, которые я хотел бы выделить особенно на краткосрочную и среднесрочную перспективу.

- Недавнее повышение процентных ставок может спровоцировать глобальную рецессию, которая может оказать существенное влияние на деятельность компании, поскольку она сильно зависит от аэрокосмической отрасли.

- У компании могут возникнуть трудности с конвертацией своих запасов в реальные денежные средства, если спрос не будет поддерживаться на текущем уровне в 2024 году и в последующий период.

- Новый всплеск инфляции (особенно цен на сырье) может привести к дальнейшему сокращению рентабельности компании.

- Ежегодные процентные расходы в размере более 8,5 миллионов долларов США могут создать очень серьезную проблему для компании, если ей не удастся поддерживать текущие денежные средства от операционной деятельности, поэтому новое сокращение нормы прибыли или трудности с сокращением запасов в среднесрочной перспективе, вероятно, будут переведены в значительное ухудшение перспектив компании.

- Мы не должны забывать, что в настоящее время мы живем в очень нестабильной макроэкономической ситуации, а также высокими процентными ставками для сдерживания высоких темпов инфляции, поэтому инвесторы с более консервативным подходом могут предпочитают инвестировать траншами, чтобы покупать акции по более низким ценам в случае их повторного падения, и таким образом снизить среднюю цену покупки.

Заключение

С тех пор, как я написал свою последнюю статью в январе 2022 года, ситуация для Universal Sustainable & Alloy Products значительно улучшилась, и, как следствие, цена акций выросла на 81,20%. Как продажи, так и рентабельность находятся на очень высоком уровне по сравнению со средними показателями прошлых лет, и ожидается, что в обозримом будущем ситуация продолжит улучшаться. Хотя ожидается, что рост выручки в 2024 году будет очень скромным и составит 4,54%, на самом деле это хорошая новость в том смысле, что это означает, что продажи, как ожидается, останутся на уровне 2023 года после имеющего место значительного роста.

15 повышений базовой отпускной цены с 2021 года позволили компании восстановить норму прибыли и значительно снизить долговую нагрузку, поскольку доходы резко растут. Кроме того, рентабельность, которая уже находится на максимальном уровне, все еще может улучшиться благодаря двум факторам: во-первых, потому что цены на продукцию компании продолжали расти в октябре 2023 года, а во-вторых, из-за открытия двух новых печей VAR. на заводе в Норт-Джексоне значительно нарастят мощности по производству сплавов премиум-класса уже в первом квартале 2024 года.

Принимая во внимание, что увеличение мощностей по производству премиальных сплавов, вероятно, обеспечит превосходный профиль рентабельности с 2024 года и что успешный процесс сокращения доли заемных средств должен открыть дверь для следующего этапа роста, я считаю, что, несмотря на рост на 81,20%, цена акций с момента написания последней статьи, еще не поздно инвестировать, поскольку цена акций все еще на 51% ниже уровня 2018 года.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")