: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

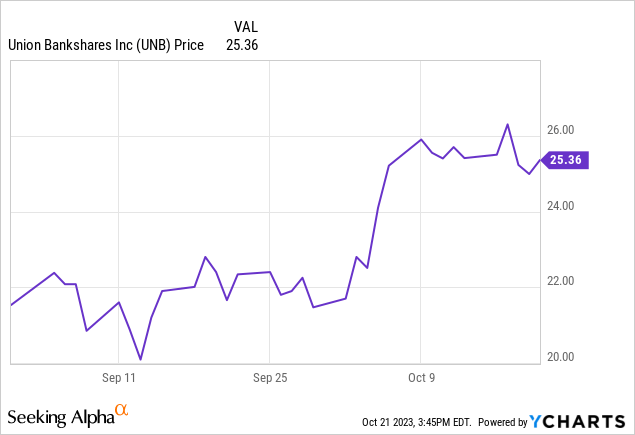

Одним из секторов, который был полностью разгромлен за последний год, является банковский сектор, и многие региональные банки взяли его на себя. Мы исследовали ряд региональных банков каждый сезон отчетности, чтобы понять, насколько болезненными они были. И мы обнаружили, что, несмотря на обвал цен на акции, фактическая производительность многих банков остается на том же уровне. Однако акции оказали давление на маржу и снизили спрос на кредиты по этим более высоким ставкам. Но, ребята, наша экономика ориентирована на долг. Такие высокие ставки не могут продолжаться долго, иначе они вызовут рецессию. Региональные банки в значительной степени расплачиваются за рецессию. Мы утверждаем, что кампания по повышению ставок практически подошла к концу, и ставки будут оставаться стабильными в течение нескольких кварталов, а затем будут снижены в конце 2024 года. предлагает большие доходы, и хотите верьте, хотите нет, но цены на акции значительно выросли за последние два месяца, в то время как фондовый рынок и региональные банки в целом были уничтожены. Речь идет о Union Bankshares, Inc. (NASDAQ:UNB).

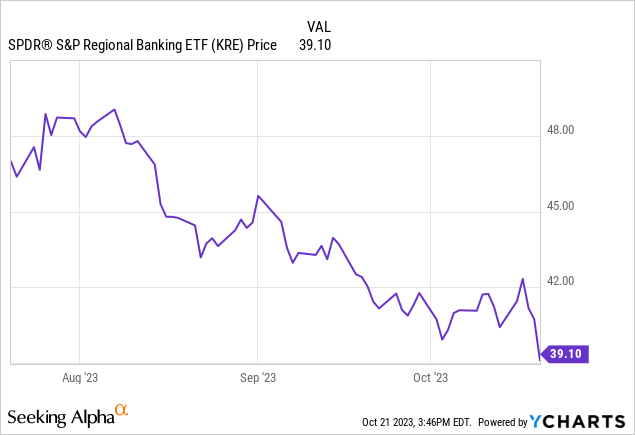

UNB представляет собой довольно приятный график, учитывая, что более широкий ETF, который рассматривает региональные банки, SPDR S&P Regional Banking ETF (KRE), двигался в противоположном направлении.

Теперь, когда мы рассказали о региональных банках, мы можем сказать вам, что доход, предлагаемый некоторыми из наиболее хорошо управляемых региональных банков, становится слишком прибыльным, чтобы его игнорировать. Мы освещали результаты доходов банковского сектора в этом сезоне, и, хотя мы считаем вероятность легкой рецессии, мы считаем, что банки будут работать хорошо в 2024 году. Мы считаем, что доходность по кредитам продолжит улучшаться, но стоимость средств начнет падать его пик. Таким образом, несмотря на то, что маржа снизилась, мы ожидаем роста в 2024 году, при условии, что повышение ставок будет завершено.

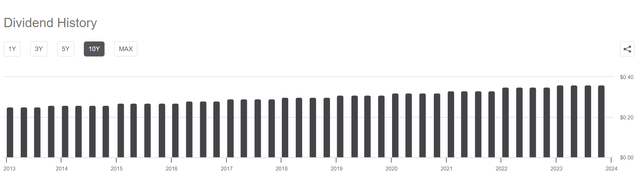

Union Bankshares только что отчиталась о прибыли за третий квартал. Это доходная акция, которая операционно здорова и приносит здесь около 5,6%. Одна из вещей, которую мы хотели бы отметить, заключается в том, что этот небольшой банк должен быть в поле зрения инвесторов, вкладывающих средства в рост дивидендов. Банк продолжает серийно собирать дивиденды.

За последние 10 лет выплаты дивидендов увеличились почти вдвое. Несмотря на то, что сектор, конечно, испытывает давление, банк выдержит шторм и продолжит оставаться привлекательным для инвестирования в рост дивидендов. В ближайшие несколько лет он должен хорошо относиться к вам. Давайте обсудим ключевые тенденции в только что опубликованных доходах за третий квартал.

Union Bankshares не застрахован от того, что происходит в более широком смысле, но мы видим приближение пика стоимости ставок по фондам. Чистый процентный доход составил $9,1 млн в третьем квартале по сравнению с $10,4 млн или 12,4% год назад. Тем не менее, общий собранный процентный доход составил $14,8 млн по сравнению с $11,5 млн, или на 29,5%, благодаря большей базе доходных активов и более высоким процентным ставкам по новому объему кредита. Но стоимость средств выросла почти на 25%, а непроцентные доходы немного снизились. В расчете на акцию общая чистая прибыль в этом квартале составила $0,56 по сравнению с $0,84 год назад. Хотя на бумаге это, безусловно, болезненно, мы считаем, что в следующем квартале прибыль упадет, поскольку рентабельность начнет расти. Подстановочный вопрос – это выдача новых кредитов в ближайшем будущем.

Кредиты выросли

Кредиты Union Bankshares, Inc. выросли по сравнению со вторым кварталом и годом ранее. Общий объем кредитов вырос на 5% по сравнению с прошлым годом и теперь составляет 1,0 миллиарда долларов. Несмотря на рост ставок, спрос на кредитные продукты оставался высоким. Несмотря на сильную конкуренцию за депозиты, депозиты выросли до $1,22 млрд с $1,20 млрд год назад. При этом именно снижение чистого процентного дохода на 1,3 миллиона долларов привело к снижению прибыли, в то время как непроцентный доход снизился на 0,073 миллиона долларов.

В этом выпуске не детализируются показатели качества и доходности. Таким образом, нам придется дождаться более позднего отчета SEC, чтобы получить эту информацию, но в начале 2023 года банк оставался высокоэффективным, хотя вы можете быть уверены, что падение прибыли и маржинального дохода привело к снижению этих показателей доходности и эффективности. Если здесь есть один риск, то это то, что материальная балансовая стоимость составляет около 10 долларов, поэтому вы платите премию, но, учитывая продолжающийся рост дивидендов и тот факт, что мы видим, что в следующем квартале показатели рентабельности достигнут минимума, мы думаем, что инвесторы будут быть вознагражден здесь щедро.

Последние мысли

Как мы подробно рассказывали во многих других статьях, в этом году банковская отрасль переживает период значительной волатильности. Во всей отрасли существуют опасения по поводу ликвидности, опасения по поводу оттока депозитов и процентных ставок, которые наносят ущерб спросу на кредиты и вызывают рост стоимости средств. До сих пор мы не видели свидетельств реальных проблем со спросом на кредиты или оттоком депозитов, но маржа UNB пострадала, как и весь сектор. Длительная и крутая инверсия кривой доходности была болезненной, но сейчас мы видим, как неинверсия начинает набирать силу. В целом финансовое положение этого банка остается сильным, с замечательной позицией ликвидности, отличным качеством активов в 2023 году и продолжающимся ростом кредитования. Рынок поднял акции по определенной причине. Мы считаем, что инвесторы, занимающиеся ростом дивидендов, должны иметь это в виду.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")