: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание автора: в оригинальной статье приводились данные с сайта nasdaq.com, свидетельствующие о том, что Essex Woodlands Management продала свою долю в MiMedx. После личного обращения к руководителю отдела по связям с инвесторами MiMedx выяснилось, что Essex Woodlands не продавала никаких акций. Ранее они добровольно сообщали о своих незарегистрированных привилегированных акциях в своих документах 13F, чего от них не требовали. В своей последней документации они скорректировали свой учет в соответствии с нормативными нормами и прекратили сообщать об этих привилегированных акциях. Это изменение привело к тому, что сайты финансовых данных, такие как nasdaq.com и whalewisdom.com, ошибочно сообщили о распродаже. Статья ниже была обновлена соответственно по состоянию на 5 октября.

С одного взгляда

Учитывая развивающуюся ситуацию на рынке средств по уходу за ранами, результаты MiMedx (NASDAQ:MDXG) во втором квартале 2023 года отражают не только финансовую устойчивость, но и продуманное сужение внимания к областям с сильными перспективами возмещения расходов — больничным учреждениям и передовому лечению ран. Финансовые показатели демонстрируют ликвидность и хорошо управляемые операционные расходы, а роспуск подразделения регенеративного здравоохранения предполагает стратегический отбор для распределения ресурсов по сегментам с более высокой вероятностью устойчивого дохода. Однако этот поворот также вызывает опасения по поводу долгосрочного роста компании, особенно по поводу потенциала географического расширения и использования невозвратных затрат на исследования и разработки. Истинный характер реструктуризации MiMedx будет проверен в предстоящих кварталах, предлагая потенциальным инвесторам тщательный клинический и финансовый анализ.

Прибыль за 2 квартал

Начнем мой анализ с последнего отчета MiMedx о прибылях и убытках за второй квартал 2023 года. Чистые продажи увеличились до $81,3 млн, что на 21,4% больше по сравнению с аналогичным периодом прошлого года. Больничные учреждения, традиционно стабильный сектор возмещения расходов, возглавили этот рост, увеличившись с $39,9 млн до $46,6 млн. Продажи продукции Advanced Wound Care, особенно в категории «Ткани и другие материалы», выросли с $60,3 млн до $75,5 млн. Операционные расходы получили эффективное управление; Коммерческие и административные расходы упали с $55,8 млн до $51,9 млн. Размытие акций по-прежнему вызывает обеспокоенность: средневзвешенное количество обыкновенных акций увеличилось на 2,6% в годовом исчислении до 115,9 млн. Примечательно, что компания распустила подразделение регенеративной медицины и остановила программу лечения остеоартрита коленного сустава, что указывает на усиление внимания к сегменту ран и хирургии для будущей прибыльности.

Финансовое здоровье

Обращаясь к балансу MiMedx, стоит отметить ликвидность компании. По состоянию на 30 июня 2023 года MiMedx имеет 68,7 млн долларов США в виде «денежных средств и их эквивалентов». При расчете «коэффициента текущей ликвидности» фирма показывает общие текущие активы в размере 141,2 млн долларов США, разделенные на общую сумму текущих обязательств в размере 44,5 млн долларов США, что дает здоровый коэффициент 3,17. За последние шесть месяцев «Чистые денежные средства, полученные от операционной деятельности», составили 3,7 миллиона долларов.

Учитывая коэффициент текущей ликвидности компании и положительный денежный поток от операционной деятельности, необходимость в привлечении дополнительного финансирования в ближайшие двенадцать месяцев кажется незначительной. MiMedx продемонстрировала способность поддерживать операции с существующими резервами денежных средств. Это мои личные наблюдения, и другие аналитики могут интерпретировать данные по-другому.

Анализ акций

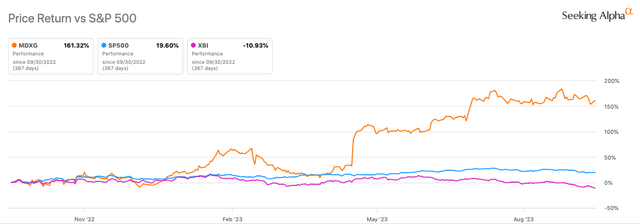

Согласно данным Seeking Alpha, рыночная капитализация MiMedx составляет $845,99 млн, что свидетельствует об умеренной уверенности рынка, учитывая ее целенаправленный рост в сфере Wound & Surgical. Прогнозы выручки на 2024 год показывают рост на 13,13%, что соответствует стратегическим изменениям в портфеле. По отношению к SPY годовой импульс MDXG составляет +161,32% против +19,60% у SPY. 24-месячная бета равна 1,25, что указывает на несколько более высокую волатильность, чем на рынке.

Торговля опционами демонстрирует умеренную волатильность: пут-опционы на уровне $7,50 указывают на некоторую защиту от падения; в целом настроения носят бычий характер. Короткая процентная ставка составляет 3,4%, относительно низкая, но заслуживающая внимания. Владение диверсифицировано: 44,03% учреждений, 6,55% хедж-фондов, что предполагает сбалансированность стратегических холдингов. Внесены разъяснения относительно институциональных позиций; в частности, очевидная распродажа Essex Woodlands Management произошла из-за изменения классификации их привилегированных конвертируемых акций, а не из-за выхода, что восстановило некоторую институциональную уверенность. Инсайдерская торговля показывает чистую активность в размере 1 164 129 акций, купленных за последние 12 месяцев, что является положительным сигналом. В целом, картина представляет собой рассчитанный рост с намеками на осторожность инвесторов.

Рецепт успеха от MiMedx: альянсы по уходу за ранами и больницами

MiMedx демонстрирует уверенный рост в подразделении ран и хирургии, среди которых выделяются больницы и отделения Advanced Wound Care. Эти домены обеспечивают финансовую предсказуемость и менее восприимчивы к изменениям законодательства, что создает конкурентное преимущество.

Ключевые рынки

- Раны и хирургия: это подразделение опирается на тканевые аллотрансплантаты и растворы на основе плаценты, удовлетворяя растущий спрос в секторе ухода за ранами. Глобальный рост числа хронических ран и диабета, вероятно, будет стимулировать спрос на такие специализированные предложения.

- Регенеративное здоровье: это был сегмент с высоким потенциалом, но высоким риском, посвященный остеоартриту коленного сустава. По состоянию на середину 2023 года это направление приостановлено, что предполагает перестановку портфеля.

Драйверы роста

- Доминирование больниц: увеличение продаж в больничном секторе является многообещающим, поскольку эти предприятия обычно заключают долгосрочные соглашения с поставщиками и менее чувствительны к ценам.

- Успех Раздела 361: Продукты Advanced Wound Care согласно Разделу 361 (продукты из клеток и тканей человека) стали краеугольным камнем плана роста. Если эффективность сохранится, это может стимулировать более глубокий выход на рынок.

- Операционный рычаг: способность компании контролировать свои коммерческие и административные расходы даже при росте продаж указывает на повышение операционной эффективности, что может повысить долгосрочную прибыль.

Потенциальные риски

- Закрытие регенеративного подразделения. Хотя остановка подразделения регенеративного здравоохранения может быть предупредительным шагом, невозвратные затраты на НИОКР по-прежнему вызывают беспокойство.

- Размытие капитала: рост средневзвешенной обыкновенных акций может привести к размытию прибыли на акцию, что отрицательно скажется на настроениях рынка.

- Географические ограничения: Отсутствие заметных международных операций может ограничить рост на развивающихся рынках. Хотя компания намерена вскоре расширить свою деятельность за пределы своего очень небольшого присутствия в Японии.

Нейтральные факторы

- Ассортимент продуктов: Недоиспользованный портфель по разделу 351 (биологический) может быть либо скрытым двигателем роста, либо сигналом для очередной переоценки портфеля.

В целом, MiMedx, похоже, сосредоточивает свое внимание на наиболее жизнеспособных и финансово устойчивых сегментах. Хотя вопросы возникают из-за сворачивания программы Regenerative Health и потенциального снижения акционерной стоимости, сильный рост в годовом исчислении и операционная эффективность указывают на благоприятный путь, особенно в секторе ран и хирургии.

Мой анализ и рекомендации

Обобщая финансовые, операционные и рыночные перспективы MiMedx, компания представляет неоднозначную, но в целом оптимистичную инвестиционную картину. Несмотря на то, что результаты второго квартала были высокими, особенно в сегменте ран и хирургии, а баланс демонстрирует похвальную ликвидность, существуют тревожные сигналы. Отказ от подразделения регенеративного здравоохранения вызывает вопросы о будущих векторах роста и невозвратных затратах на исследования и разработки, которые нельзя игнорировать.

Для проницательного инвестора предстоящие недели и месяцы станут стресс-тестом акций MiMedx в реальном времени. Ключевые показатели, требующие пристального внимания, включают в себя:

- Институциональные холдинги: Разъяснения относительно институциональной собственности, особенно в отношении Essex Woodlands Management, восстановили некоторую институциональную уверенность, вопреки очевидным данным из авторитетных финансовых источников.

- Короткие процентные ставки: Хотя в настоящее время они низкие, любой рост коротких процентных ставок может отражать растущий скептицизм рынка. Учитывая, что бета-коэффициент MDXG выше рынка, это может усилить волатильность акций.

- Эффективность продукта: следите за клиническими результатами, связанными с предложениями Раздела 361. Любое снижение эффективности или безопасности продукта может поставить под угрозу основной двигатель роста компании.

- Общие общие и административные расходы Стабильность: Продолжение операционного рычага является обязательным. Любой рост коммерческих и административных расходов по сравнению с продажами будет означать ослабление операционной эффективности.

- Международная экспансия. Учитывая их нынешнюю ориентацию на внутренний рынок, выход на международные рынки представляет собой интересный, хотя и рискованный канал роста. Следите за развитием событий, связанных с этим, в ближайшие кварталы.

- Динамика акций: следите за любыми резкими изменениями цен, которые могут либо подтвердить, либо опровергнуть бычьи/медвежьи настроения.

Моя рекомендация остается «Держать» акции MiMedx. Хотя результаты деятельности компании в середине года и целенаправленная бизнес-стратегия выглядят многообещающе, нынешнее состояние компании, находящейся в середине переходного периода, характеризующееся сужением бизнес-подразделений и оставшимися без ответа вопросами о диверсификации, означает, что разумно занять выжидательную позицию. см. подход. Как всегда, диверсифицируйте свой портфель, чтобы снизить связанные с ним риски.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")