: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Lifezone Metals Limited (NYSE:LZM) — недавняя компания de-SPAC, стремящаяся обеспечить более чистую цепочку поставок металлов для аккумуляторов, начиная со своего проекта Kabanga Nickel на северо-западе Танзании. Хотя я признаю и приветствую необходимость в более чистом и более этичном источнике металлов, если энергетический переход и борьба с изменением климата когда-либо сработают, меня интересует этот список в настоящее время не поэтому. Несколько дней назад коллега-автор Seeking Alpha Стивен Симпсон опубликовал статью, в которой рассказывается о возможностях и рисках, если читатели интересуются реальным бизнесом Lifezone.

Как и любой другой de-SPAC, который находится на нейтральной территории до тех пор, пока регистрация S-1 или F-1 не будет признана эффективной, LZM имеет повышенную цену при минимальном дневном объеме, в то время как варранты (NYSE:LZM.WS) — цена исполнения которых составляет 11,50 долларов США, но их цена на несколько долларов ниже их предполагаемой внутренней стоимости. Как и во многих моих предыдущих статьях, я мог бы поговорить об арбитражных возможностях. Но все опытные инвесторы знают, что к тому времени, когда базовые акции считаются эффективными и, следовательно, варранты могут быть исполнены, арбитраж быстро рассеивается в виде падения цен на акции, а не роста варрантов. Они могут вырасти в течение нескольких часов в торговый день после того, как регистрация вступит в силу, а затем упасть, когда цена акций упадет значительно ниже отметки в 11,50 доллара во время этого многолетнего крайне медвежьего рынка для всего, что связано со SPAC. Таким образом, любая возможность варрант-арбитража мимолетна и доступна только тем, кто ловко владеет своими сделками.

Однако с Lifezone и ее варрантами есть одна особенность, которая привела к значительному увеличению цены и интереса к варрантам за последнюю неделю.

В варрантах есть пункт о безналичном исполнении, который может быть введен в действие держателями варрантов через 60 рабочих дней после листинга без вступления в силу заявления о регистрации. Lifezone потребовалось так много времени, чтобы подать заявку F-1, что SEC утверждает, что эти 60 рабочих дней истекают в четверг. Если к тому времени третья поправка к F-1, поданная на этой неделе, не будет признана вступившей в силу, держатели варрантов смогут реализовать свои варранты в безналичном порядке, начиная с пятницы, в соответствии с соглашением о варранте:

7.4.1. Регистрация обыкновенных акций класса А. Компания соглашается с тем, что в кратчайшие возможные сроки, но ни в коем случае не позднее двадцати (20) рабочих дней после закрытия первоначального Объединения бизнеса, она должна приложить коммерчески разумные усилия для подачи в Комиссию поправки к Регистрации после вступления в силу. Заявление или новое заявление о регистрации в соответствии с Законом о ценных бумагах обыкновенных акций класса А, выпускаемых при исполнении варрантов. Компания обязуется приложить все коммерчески разумные усилия для того, чтобы это соглашение вступило в силу в течение шестидесяти (60) рабочих дней после закрытия первоначального Объединения бизнеса Компании, а также для поддержания эффективности такого регистрационного заявления и действующего проспекта, относящегося к нему, до тех пор, пока истечения срока действия или погашения варрантов в соответствии с положениями настоящего Соглашения. Если какая-либо такая поправка после вступления в силу или такое новое заявление о регистрации не будет объявлено вступившим в силу к шестидесятому (60-му) рабочему дню после закрытия Объединения бизнеса, держатели варрантов имеют право в течение периода, начинающегося с шестидесятой даты. первый (61-й) Рабочий день после закрытия Объединения бизнеса и заканчивается после того, как такая поправка после вступления в силу или такое новое регистрационное заявление будет объявлено Комиссией вступившим в силу, а также в течение любого другого периода, когда Компания не сможет поддерживать действующее регистрационное заявление охватывающих выпуск обыкновенных акций класса А, выпускаемых при исполнении варрантов, для исполнения таких варрантов на «безналичной основе» путем обмена варрантов (в соответствии с разделом 3(a)(9) Закона о ценных бумагах (или любым другим закон-преемник) или другое исключение) для такого количества обыкновенных акций класса А, равного частному, полученному путем деления (X) произведения количества обыкновенных акций класса А, лежащих в основе варрантов, умноженного на превышение «Справедливой рыночной стоимости» (как определено ниже) сверх варрантной цены на (y) справедливую рыночную стоимость. Исключительно для целей настоящего подраздела 7.4.1 «Справедливая рыночная стоимость» означает среднее арифметическое дневной средневзвешенной по объему цены обыкновенных акций класса А, указанной в течение периода в десять (10) торговых дней, заканчивающегося в торговый день. до даты получения варрант-агентом уведомления об исполнении от держателя таких варрантов или его брокера по ценным бумагам или посредника. Дата получения варрантным агентом уведомления о безналичном исполнении должна быть окончательно определена варрантным агентом. В связи с «безналичным исполнением» варранта Компания по запросу должна предоставить варрант-агенту заключение юрисконсульта Компании (который должен быть сторонней юридической фирмой с опытом работы в сфере законодательства о ценных бумагах), в котором указывается, что (i) Исполнение Варрантов в безналичном порядке в соответствии с настоящим подразделом 7.4. 1 не требуется регистрироваться в соответствии с Законом о ценных бумагах, и (ii) обыкновенные акции класса А, выпущенные в результате такого осуществления, должны свободно продаваться в соответствии с федеральными законами США о ценных бумагах любым лицом, не являющимся аффилированным лицом (как этот термин определен в Правиле 144). в соответствии с Законом о ценных бумагах (или любым законом-преемником)) Компании и, соответственно, не обязан иметь ограничительную надпись. За исключением случаев, предусмотренных в подразделе 7.4.2, во избежание каких-либо сомнений, до тех пор, пока все варранты не будут исполнены или срок их действия не истечет, Компания продолжает быть обязана соблюдать свои обязательства по регистрации в соответствии с первыми тремя предложениями настоящего Соглашения. подраздел 7.4.1.

По мере приближения даты возможности безналичного исполнения цена акций выросла, так что «справедливая рыночная стоимость», на основе которой определяется соотношение варрантов к акциям в сценарии безналичного исполнения, увеличилась. Это немного словесный салат, но на математическом примере логика становится ясна. При цене исполнения $11,50 и цене акций $23,00 (просто для упрощения вычислений) теоретически варранты будут стоить $11,50. Ровно половина стоимости акций. Если бы справедливая рыночная стоимость составляла 23 доллара США, расчет выглядел бы следующим образом: (23 доллара США – 11,50 доллара США)/23 доллара США = 0,5. Частное представляет собой просто количество акций на один варрант, необходимое для имитации той же выплаты, если бы держатели варрантов исполнили свои варранты, а затем продали часть недавно выпущенных им акций, чтобы выплатить выручку в размере 11,50 долларов США за акцию, необходимую для исполнения. ордера в первую очередь.

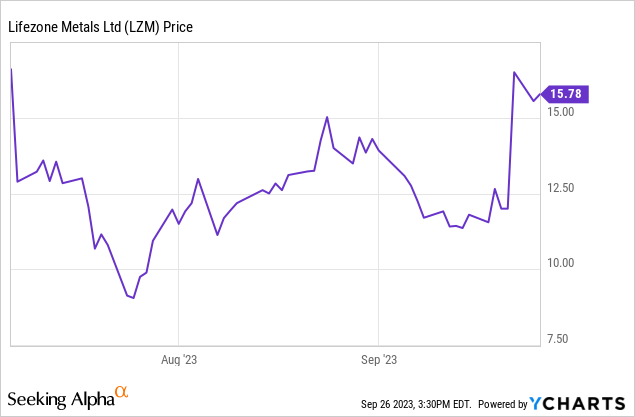

Справедливая рыночная стоимость представляет собой среднее арифметическое дневной средневзвешенной по объему цены LZM за десять торгов, предшествовавших запросу на безналичное исполнение. Чтобы проиллюстрировать эту возможность, я буду использовать цену закрытия вторника как предполагаемый 10-й день. Средневзвешенная по объему цена торгов с 13 по 26 сентября составляет примерно $15,00. Это приводит к коэффициенту 0,233, при этом справедливая стоимость варрантов составляет 3,63 доллара США, исходя из 23% цены закрытия акции на уровне 15,57 доллара США. Поскольку фраза «среднее арифметическое» оставляет некоторую двусмысленность в отношении того, что именно должен означать дневной VWAP, я рассчитал, что взвешенный по времени дневной VWAP оказался немного выше 13 долларов США. Это приводит к коэффициенту 0,12 и справедливой стоимости варрантов в размере 1,86 доллара США, исходя из 12% цены закрытия в размере 15,57 доллара США. Если предположить, что еще два дня цены будут выше 15 долларов, эти две цифры для FMV будут увеличиваться и сближаться, поскольку дни с более низкой ценой в 12 долларов будут вычтены из среднего значения. В любом случае варранты занижены и представляют собой возможность покупки с некоторыми оговорками.

Риски и возможности покупки варрантов Lifezone

Покупка варрантов сопряжена с множеством рисков, но также и с некоторыми очень прибыльными возможностями. Во-первых, если третья поправка к F-1 вступит в силу до пятницы, возможность безналичного расчета исчезнет. Оставшаяся стоимость варрантов LZM в этом сценарии будет зависеть от любой арбитражной возможности, поэтому трейдерам придется быстро нажать кнопку продажи. В этой ситуации я бы не ожидал, что варранты будут торговаться выше 1,50 доллара в течение очень долгого времени, поскольку цена акций относительно быстро упадет ниже 13 долларов. Таким образом, прибыль будет минимальной и мимолетной.

Даже если вариант безналичного исполнения станет доступен, существует несколько логистических рисков, которых следует опасаться. Во-первых, если варранты будут обменены на свободно обращающиеся акции, это вызовет давление со стороны продавцов на этот малоторговый листинг. Поскольку коэффициент основан на предыдущем 10-дневном VWAP, держатели варрантов имеют некоторое пространство для маневра, чтобы максимизировать это число, поскольку они могут дождаться падения дней с низкими ценами, одновременно оценивая, как продвигается внутридневная торговля, прежде чем нажать на курок. запрос на безналичное исполнение. Но тогда они рискуют оказаться втянутыми в спешку к выходу с другими держателями варрантов, желающими продать свои недавно выпущенные акции. Тем не менее, даже продажа акций по цене 6 долларов может быть прибыльной, если коэффициент составляет 25% или выше. Существует некоторая юридическая двусмысленность относительно возможности немедленной продажи акций или того, что она по-прежнему ограничена Правилом 144 Закона о ценных бумагах. Выигрышной стратегией может стать продажа варрантов на открытом рынке, даже если вам придется продавать их со скидкой к их внутренней стоимости в соответствии с положением о безналичном исполнении.

Хотя риски сдерживают рост, возможности вселяют спекулятивную надежду. Если LZM взлетит, как это произошло с некоторыми другими SPAC с низкими оборотами, варранты выиграют от увеличения коэффициента, а также от увеличения цены акций. Например, частное 30% от цены акции в 20 долларов предполагает стоимость варранта в 6 долларов в сценарии безналичного исполнения. Существует 13,8 миллионов государственных ордеров. Коэффициент 30% предполагает выпуск четырех миллионов акций. Маловероятно, что все варранты будут немедленно исполнены в соответствии с этим пунктом, поэтому, возможно, акции смогут поглотить еще около двух миллионов акций по достаточно устойчивым ценам.

Еще одно соображение заключается в том, что для первоначальных частных акционеров Lifezone и спонсоров SPAC существует прибыльный триггер получения дохода, если акции останутся выше определенных пороговых значений:

После закрытия акционеры Lifezone Metals включали всех предыдущих акционеров LHL, всех предыдущих акционеров GoGreen (включая ее публичных акционеров после погашения и спонсора SPAC), а также всех инвесторов PIPE, в результате чего Lifezone Metals имела в общей сложности 79 418 599 выпущенных и находящихся в обращении акций. . В соответствии с соглашениями о выплате вознаграждения в рамках BCA бывшие акционеры LHL и спонсор SPAC получат дополнительные акции Lifezone Metals, если дневная средневзвешенная по объему цена акций Lifezone Metals равна или превышает (i) 14,00 долларов США за акцию в течение любых 20 торговых дней в течение период в 30 торговых дней (исходное событие 1) и (ii) 16,00 долларов США за акцию за любые 20 торговых дней в течение периода в 30 торговых дней (исходное событие 2). Из общего числа выпущенных и находящихся в обращении акций 1 725 000 акций выпущены, но на условном депонировании и относятся к доходам спонсора SPAC, которые зависят от наступления двух триггерных событий.

Потенциальный выпуск еще 1 725 000 акций дает стимул людям, близким к листингу, не торопиться с подачей заявки на F-1 и ее эффективностью, одновременно следя за тем, чтобы акции не упали слишком сильно в ситуации безналичного исполнения варрантов. Чтобы второе триггерное событие произошло в следующем месяце, держатели варрантов смогут получить стоимость своих варрантов в размере 4,00 доллара или более, поскольку акции должны оставаться выше 16,00 долларов в течение большей части этого периода времени.

Заключение

Учитывая все обстоятельства, я купил небольшую позицию в LZM.WS с намерением продать ее на открытом рынке в ближайшие несколько дней, а не использовать вариант безналичного исполнения. Сохранение небольшого размера помогает гарантировать, что у меня будет достаточная ликвидность для выхода по разумной цене независимо от ситуации. У LZM сейчас очень небольшой объем, и ожидается высокая волатильность и больший объем к концу недели, независимо от того, вступит ли в силу F-1 или вступит в силу положение о безналичном исполнении. Такая волатильность более чем вероятно указывает на нисходящее давление на акции. цена. Однако существуют смягчающие факторы, которые не исключают возможности скачка цены акций, что сделало бы варранты экспоненциально более ценными. Я считаю, что это лотерейный билет с некоторой арбитражной поддержкой.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")