: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор диссертации

Обе фармацевтические компании ARS (NASDAQ:SPRY) и Aquestive Therapeutics (NASDAQ:AQST) разрабатывают неинъекционные препараты адреналина для лечения анафилаксии, стремясь удовлетворить значительную неудовлетворенную потребность, учитывая ограничения текущих стандартов лечения (автоинъекторы адреналина). SPRY разрабатывает neffy, назальный спрей с адреналином, а AQST разрабатывает Anaphylm, сублингвальную пленку с адреналином. Оба продукта могут занять значительную долю рынка автоинъекторов с адреналином.

SPRY недавно получил неожиданное письмо с полным ответом (CRL) от FDA с просьбой предоставить дополнительные фармакокинетические данные, несмотря на предварительное положительное голосование AdCom и предварительное согласие на проведение такого исследования после выхода на рынок. Это привело к значительному падению курса акций SPRY, хотя SPRY по-прежнему обладает достаточным капиталом, чтобы выдержать задержку. По моему мнению, регуляторных сюрпризов/задержек для SPRY больше быть не должно, и, по оценкам SPRY, neffy сможет выйти на коммерциализацию ко второму полугодию 2024 года. Основным риском для SPRY является конкуренция со стороны AQST, а также других биотехнологических компаний, разрабатывающих назальные спреи с адреналином. AQST планирует представить соглашение о неразглашении к концу 2024 года, а коммерческий запуск — в 2025 году. Таким образом, нормативная задержка для neffy снижает преимущество SPRY над AQST и другими конкурентами. С другой стороны, по моему мнению, существует большая вероятность задержек регулирования для AQST (и других конкурентов), а путь утверждения AQST может быть не таким безопасным, как можно было бы предположить (обсуждается ниже).

Инвестирование в обе акции прямо сейчас кажется подходом с меньшим риском, поскольку я ожидаю, что по крайней мере одна из двух компаний добьется успеха. При текущих ценах на акции потенциал роста должен составить >100% для SPRY или AQST в течение 1-2 лет. Следовательно, успех любой компании должен перевешивать риск убытков, если инвестировать в обе компании. В лучшем случае существует потенциал роста для обеих акций. Риск такого подхода заключается в том, что обе компании потерпят неудачу из-за задержек в регулировании или возникающей конкуренции (последнее побудило меня присвоить предложенной стратегии рейтинг «Держать», а не «Покупать», чтобы подчеркнуть риск конкуренции). Примечательно, что я инвестировал в SPRY на следующий день после CRL по цене около 2,8 доллара. Однако на момент подготовки этой статьи цена акций SRPY уже значительно выросла после падения (до +40% за 2 дня), что увеличивает риск стратегии за счет снижения потенциала роста SPRY (воздействие будет зависеть от будущего потенциального пика цены, чем выше цена, тем меньше влияние текущего скачка). Возможно, предпочтительнее подождать, пока цена SPRY снова упадет, прежде чем применять вышеуказанную стратегию, хотя существует риск, что она может никогда не упасть.

Последствия CRL для SPRY

В мае SPRY объявил о положительном голосовании AdCom в поддержку одобрения Неффи на основании имеющихся данных у взрослых (16:6 в пользу) и детей <18 лет и ≥30 кг (17:5 в пользу). Впоследствии, по данным SPRY, «FDA и ARS Pharma ранее в августе 2023 года договорились об окончательной маркировке врачом и постмаркетинговом требовании провести это исследование как информативное для маркировки».

Неожиданно компания SPRY объявила о получении CRL от FDA с просьбой завершить исследование повторной дозы при состояниях аллергического ринита, вызванного аллергеном, до одобрения Неффи, в отличие от ранее согласованных постмаркетинговых требований. SPRY планирует обжаловать выдачу этого CRL. Тем не менее, SPRY ожидает повторной подачи заявки в FDA в первой половине 2024 года и даты действия FDA во второй половине 2024 года. SPRY ожидает, что денежные средства, их эквиваленты и краткосрочные инвестиции составят около 195 миллионов долларов США на момент ожидаемого запуска.

По моему мнению, CRL просто задерживает одобрение, и я не ожидаю дополнительных сюрпризов со стороны регулирующих органов. SPRY очень хорошо капитализирован, чтобы выдержать задержку без необходимости привлечения денежных средств. Более того, если все пойдет по плану, Neffy все равно будет запущен раньше, чем Anaphylm. Однако несколько других компаний разрабатывают назальные устройства с адреналином; Bryn pharma, Hikma Pharmaceuticals (OTCPK:HKMPY), Nasus Pharma, Orexo (OXROY), Amphastar Pharmaceuticals (AMPH). Учитывая возможность одобрения регулирующими органами только на основе исследований pk/pd, путь к одобрению конкурирующих продуктов может быть быстрым. Задержка со стороны CRL neffy может позволить конкурентам выйти на рынок быстрее или вскоре после neffy, что может негативно повлиять на долю рынка, захваченную neffy. Тем не менее, насколько мне известно, ни один из конкурентов еще не заполнил соглашение о неразглашении, хотя Брин, например, планирует заполнить соглашение о неразглашении в этом году. Несмотря на конкуренцию, я ожидаю задержек с конкуренцией и ожидаю, что SPRY по-прежнему будет иметь преимущество в коммерциализации и сможет захватить значительную долю рынка.

Здесь стоит отметить, что заявка на получение регистрационного удостоверения на Неффи также находится на рассмотрении Европейского агентства по лекарственным средствам, и решение ожидается к концу 2023 года. Я ожидаю положительного решения. Подача заявок в другие регулирующие органы в других странах запланирована на 2024 год. SPRY планирует сформировать партнерства для коммерциализации за пределами США (партнерские отношения уже установлены для Японии и Китая).

Потенциальные регуляторные риски для AQST

Механизм регулирования неинъекционных методов лечения анафилаксии сложен. Анафилаксия является опасным для жизни состоянием, и своевременное эффективное лечение может спасти жизнь. В идеале следует провести рандомизированное контролируемое исследование, чтобы доказать неменьшую эффективность неинъекционных вариантов по сравнению с подкожными автоинъекциями и/или внутримышечным введением адреналина. Однако проведение такого рандомизированного исследования непрактично и, скорее всего, неосуществимо (или его регистрация займет слишком много времени). Примечательно, что не существует рандомизированных контролируемых исследований по нынешним стандартам лечения (инъекции адреналина), и никогда не будет такого рандомизированного исследования, поскольку было бы неэтично иметь группу плацебо. Еще более впечатляющим является тот факт, что большинство автоинъекторов адреналина были одобрены даже без данных о ФК.

На основании вышеизложенного было решено, что «брекетинговый подход» достаточен для одобрения регулирующих органов. Это означает, что неинъекционные варианты лечения могут быть одобрены, если фармакокинетика/фармакодинамика (pk/pd) сопоставимы с текущим стандартом лечения, которым является инъекционный адреналин. С точки зрения ПК/ПД подкожные аутоинъекторы кажутся более эффективными по сравнению с внутримышечным введением адреналина, оба из которых считаются приемлемыми вариантами лечения, причем последний является типичным выбором в условиях больницы. Несмотря на различия в фармакокинетике одобренных препаратов, считается, что все они имеют одинаковую эффективность. Таким образом, для одобрения неинъекционным кандидатам необходимо достичь только целевых показателей ФК/ПД между автоинъекциями и внутримышечным введением адреналина (отсюда и термин «брекетинг»). Обоснование, также обсуждавшееся на недавнем заседании AdCom, заключается в том, что достижение этих целевых показателей ПК/ПД должно привести к аналогичной клинической эффективности.

Учитывая успешное достижение целевых показателей pk/pd, нет никаких биологических оснований подозревать, что продукты SPRY и AQST не будут столь же клинически эффективны, как стандартное лечение. Однако следует учитывать сложную позицию FDA. Одобрение продукта для лечения опасных для жизни состояний без рандомизированного исследования, доказывающего его не меньшую эффективность по сравнению с текущими стандартами лечения, вызывает беспокойство. Примечательно, что основным моментом в AdCom SPRY была неудовлетворенная потребность в неинъекционном варианте. При условии, что регуляторных задержек больше не будет, эта неудовлетворенная потребность будет удовлетворена за счет SPRY. Таким образом, хотя FDA и несправедливо, оно, возможно, не будет столь снисходительным в одобрении кандидата от AQST. При отсутствии неудовлетворенной потребности FDA, возможно, не захочет подвергаться риску одобрения другого неинъекционного продукта без рандомизированного исследования по сравнению с альтернативными вариантами. Таким образом, результат потенциального голосования AdCom за продукт AQST может оказаться непредсказуемым. Более того, постмаркетинговые сообщения о безуспешном использовании Неффи, хотя и маловероятны, могут оказать существенное влияние на процесс регулирования AQST.

Доказательства для Неффи

SPRY завершил 3 регистрационных исследования и продолжает проводить исследование для педиатрических пациентов (для подробного представления доказательств я отсылаю читателей к презентации SPRY AdCom);

- ЭПИ-15; однократное и повторное введение Неффи медицинскими работниками здоровым людям

- ЭПИ-16; Применение Неффи медицинскими работниками во время экспериментального ринита, вызванного аллергеном (важно подтвердить, что отек во время явления аллергии не оказывает негативного влияния на фармакокинетику)

- ЭПИ-17; самостоятельный прием у пациентов с тяжелой аллергией I типа в анамнезе (важно оценить, могут ли пациенты правильно использовать устройство)

- РПИ-10 (осуществляется); педиатрическое исследование

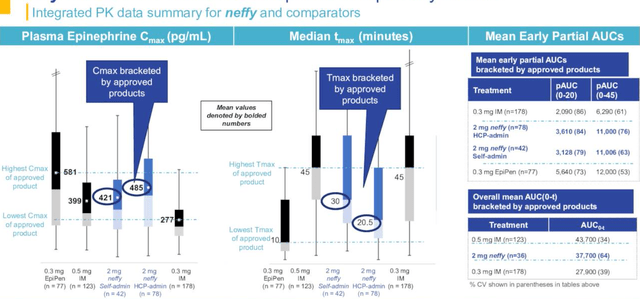

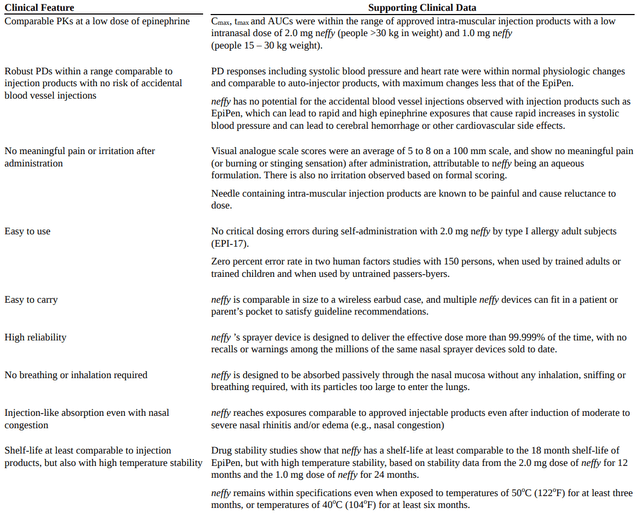

В регистрационных исследованиях Неффи удалось достичь основных конечных результатов, т.е. достичь целевых значений фармакокинетики (ФК) между самым высоким и самым низким ФК одобренных продуктов (так называемый «брекетинг», который был объяснен выше). Кроме того, гемодинамический ответ (=фармакодинамический ответ), измеренный по систолическому артериальному давлению и частоте сердечных сокращений, после введения неффи был сопоставим с некоторыми инъекционными продуктами, включая EpiPen, и превышал 0,3 мг при внутримышечном введении иглой со шприцем. Эти гемодинамические реакции находились в пределах нормальных физиологических диапазонов, которые обычно наблюдаются во время физических упражнений или подъема по лестнице.

С точки зрения безопасности, неффи хорошо переносился (отсутствовала значительная боль или раздражение) среди более чем 600 субъектов (всего >1000 доз). Важно отметить, что среди пациентов, использующих устройства для самостоятельного введения (n = 132), примерно у 14% субъектов, получавших EpiPen, и у 2% субъектов, получавших Symjepi, произошла потенциальная инъекция кровеносного сосуда, что привело к быстрому болюсному введению адреналина, что могло привести к серьезным побочным эффектам. эффекты, включая сердечно-сосудистые события и кровоизлияние в мозг, согласно этикетке FDA EpiPen. Очевидно, что ни у одного субъекта, получавшего неффи, не наблюдалась инъекция в кровеносный сосуд, поскольку это невозможно вводить через нос. Также важно, чтобы прибор был прост в использовании и не наблюдалось критических ошибок дозирования.

Доказательства анафилмы

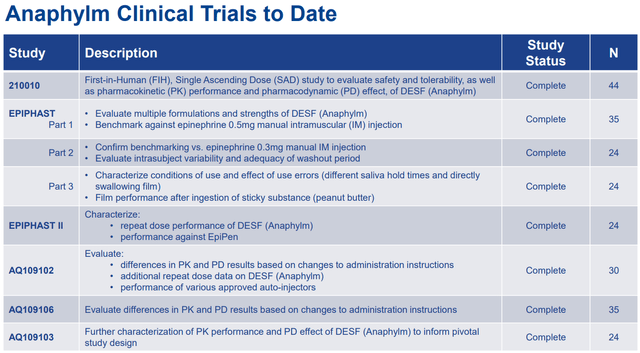

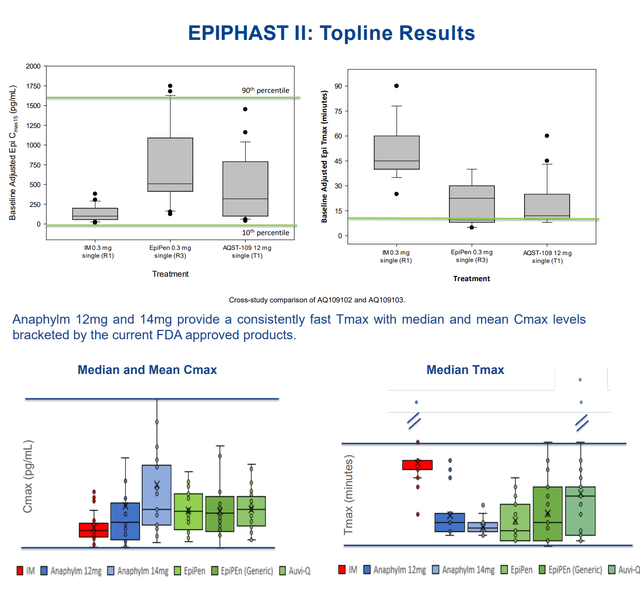

Клинические исследования анафилма, проведенные на сегодняшний день, обобщены в таблице ниже. Как и в случае с neffy, Anaphylm достиг целевых показателей pk, используя подход брекетинга (рисунок ниже). Примечательно, что, по данным непрямого сравнения исследований, у Анафилма Tmax короче, чем у Неффи, что может быть коммерческим преимуществом.

На основании этих исследований AQST представила в FDA протокол основного исследования и ожидает окончательного ответа в октябре, начала основного исследования в четвертом квартале 2023 года и представления NDA в четвертом квартале 2024 года. Поэтому я ожидаю коммерциализации Анафилма примерно через год. позже по сравнению с ожидаемым запуском Неффи, если все пойдет хорошо. Однако я не удивлюсь, если ожидаемые сроки AQST будут отложены. Примечательно, что SPRY пришлось провести испытания в экспериментальных условиях аллергического ринита, чтобы продемонстрировать эффективность в условиях аллергии. Поэтому мне интересно, может ли AQST запросить что-то подобное, чтобы подтвердить, что ангионевротический отек не оказывает негативного влияния на фармакокинетику Анафилма.

Перспективы коммерциализации; Неффи против Анафилмов против автоинъекторов

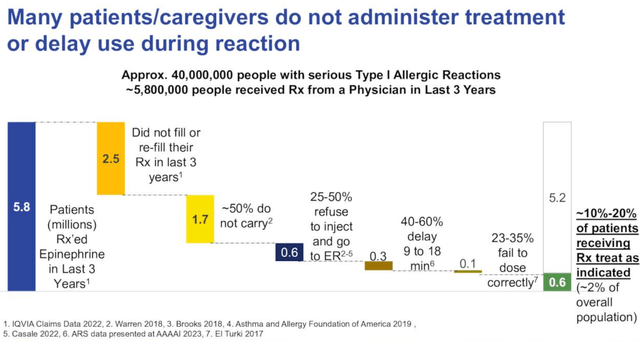

В настоящее время стандартом лечения анафилаксии является внутримышечная/подкожная инъекция адреналина. Как правило, пострадавшим пациентам приходится носить с собой автоинжектор адреналина, который может спасти жизнь в случае случайного контакта с ответственными аллергенами. Существует множество важных проблем/ограничений, связанных с автоинжекторами адреналина; (1) Многие пациенты боятся игл, особенно их самостоятельного введения, что может вызвать у некоторых пациентов значительные страдания (как подчеркивается в недавнем AdCom) или даже нежелание использовать автоинъектор своевременно (или даже вообще). (2) Автоинжекторы относительно громоздки в уходе. (3) Существует вероятность случайной травмы или случайной самостоятельной инъекции лицами, осуществляющими уход (ссылки 1, 2).

Согласно литературе и исследованиям SPRY, вышеуказанные ограничения имеют следующие последствия; Выполняется/перезаполняется только 60% рецептов. Среди пациентов, получающих лекарства по рецепту, только 50% регулярно носят с собой автоинъектор, и из них 25–50% отказываются вводить его, а 40–60% откладывают введение препарата на срок до 18 минут (что приводит к продлению неприятных симптомов, снижению качества лечения). жизни и увеличивая риск осложнений или даже смерти). Наконец, даже при обучении высока частота ошибок дозирования (до 35%).

Таким образом, существует значительная неудовлетворенная потребность в неинъекционных вариантах лечения. Продукты AQST и SPRY преодолевают все вышеперечисленные ограничения, поскольку они не требуют игл, просты в использовании и более портативны. Neffy по размеру сопоставим с чехлом для беспроводных наушников, а Anaphylm еще меньше, его легче носить с собой и, похоже, он имеет более короткий Tmx, что может быть коммерческим преимуществом. Таким образом, оба продукта должны иметь потенциал для значительного проникновения маркеров. SPRY имеет основное преимущество, заключающееся в том, что он может первым выйти на рынок, в то время как AQST имеет коммерческое преимущество, заключающееся в большей портативности. Задержка со стороны CRL несколько ограничивает преимущество SPRY над AQST. Тем не менее, как объяснялось выше, существует вероятность задержек в регулировании AQST.

Несмотря на ограничения, продажи инъекционного адреналина в 2021 году в США оцениваются в 1 миллиард долларов. Примечательно, что к 2028-2032 годам мировой рынок автоинъекторов с адреналином, по разным оценкам, достигнет 3,2-3,7 миллиардов долларов США (ссылки 1, 2, 3). Даже захват лишь 10% доли рынка (что очень консервативно, учитывая преимущества неинъекционных опционов) будет означать, что потенциальные пиковые продажи составят около 350 миллионов долларов США, что будет соответствовать справедливой стоимости предприятия в 2,5 миллиарда долларов США (при типичном соотношении EV/продаж 7,1). для биотехнологий). На момент написания корпоративная стоимость SPRY и AQST составляла 98 миллионов долларов и 128 миллионов долларов США соответственно.

Фактический потенциальный размер рынка анафилаксии может быть еще выше, учитывая недостаточное количество рецептов на инъекции адреналина. Кроме того, учитывая основные преимущества, существует возможность продажи с наценкой по сравнению с автоинжекторами. С другой стороны, жесткая конкуренция в этой области может существенно ограничить потенциальный доход.

Финансы

Согласно последнему квартальному отчету SPRY, по состоянию на 30 июня 2023 года денежные средства, их эквиваленты и краткосрочные инвестиции составили 252,2 миллиона долларов США. Операционные расходы составили 20,6 миллиона долларов США (7,3 миллиона долларов США на исследования и разработки, 13,3 миллиона долларов США на административные расходы). Таким образом, SPRY хорошо капитализирована, чтобы выдержать задержку регулирования. Примечательно, что SPRY ожидает, что денежные средства, их эквиваленты и краткосрочные инвестиции составят около 195 миллионов долларов США на момент ожидаемого запуска neffy (2 полугодие 2023 года). Прочное финансовое положение SPRY существенно снижает риски для акций по текущей цене.

Напротив, у AQST ограниченный отток денежных средств. Согласно последнему квартальному отчету, денежные средства и их эквиваленты по состоянию на 30 июня 2023 года составляли 22,4 млн долларов США. Убыток от операционной деятельности составил 4,2 млн долларов США (выручка — 12 млн долларов США, производство и поставки — 6,6 млн долларов США, НИОКР — 3,5 млн долларов США, продажи и административные расходы — 7,4 млн долларов США. При таком темпе AQST ожидает, что NDA будет представлено в четвертом квартале 2024 г. Таким образом, существует значительный риск размывания до этого.

Риски для диссертации

Напоминаю здесь, что идея состоит в том, чтобы инвестировать в обе акции, исходя из ожидания, что хотя бы одна из двух акций будет успешной. Очевидный риск заключается в том, что обе акции могут обанкротиться из-за сбоев в регулировании или возникающей конкуренции. Последнее представляет собой серьезный риск, особенно для SPRY, учитывая конкуренцию со стороны нескольких других биотехнологий, разрабатывающих назальные устройства с адреналином.

Если бы мне пришлось выбрать только 1 акцию

Я предлагаю инвестировать как в SPRY, так и в AQST из-за снижения риска и хорошего потенциала роста при таком подходе. Однако если бы мне пришлось выбирать одну акцию, выбор был бы трудным. Некоторые могли бы отдать предпочтение SPRY по следующим причинам: снижение рисков за счет уже завершенных регистрационных исследований и положительных результатов AdCom, вероятное начало коммерциализации, несмотря на задержку регулирования, устойчивое финансовое положение, несмотря на задержку регулирования, кратковременный отток денежных средств для AQST и неопределенность регулирования для AQST (есть может стать сюрпризом для AQST, который может быть намного хуже, чем CRL, полученный SPRY). С другой стороны, долгосрочный AQST потенциально может занять большую долю рынка, учитывая преимущества портативности, лучший Tmax и меньшую конкуренцию (SPRY придется конкурировать с другими назальными устройствами с адреналином в долгосрочной перспективе). Кроме того, у AQST есть одобренные продукты и конвейер, которые могут ограничить риск ухудшения ситуации (в отличие от SPRY, которая является компанией, выпускающей один продукт). Поэтому решение сделать ставку только на одну из двух акций является сложным и, на мой взгляд, более рискованным.

Заключение

По моему мнению, CRL Неффи предлагает подход с пониженным риском для инвестирования в неинъекционные варианты в области анафилаксии, инвестируя как в SPRY (в идеале после ожидания возможности падения, учитывая потенциал роста + 40% за последние 2 дня при подготовке статьи). и АКСТ. Обоснование заключается в том, что я ожидаю, что по крайней мере одна из двух компаний добьется успеха, и в этом случае ожидаемый потенциал роста текущих цен на акции должен перевесить потери от менее успешных акций. В лучшем случае (не маловероятном) обе акции имеют значительный потенциал роста по сравнению с текущими уровнями цен. Прибыль может быть больше, если вы решите инвестировать только в одну из двух акций, при условии, что выбор сделан правильно. Однако это также сопряжено с риском сделать неправильный выбор, и в этом случае риск ухудшения ситуации будет значительным. Конкуренция со стороны других компаний, разрабатывающих назальные спреи с адреналином, представляет собой серьезный риск для диссертации.

Ваш отзыв ценен

Пожалуйста, прокомментируйте ниже, если у вас есть отзывы (отрицательные или положительные), если вы заметили какие-либо ошибки или считаете, что я упустил что-то важное в статье.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")