: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Установка

Five Point Holdings (NYSE:FPH) — небольшой калифорнийский застройщик, неправильно понятый рынком. В 2009–2021 годах Five Point находилась под управлением предыдущей команды руководителей, у которой была раздутая структура затрат. По данным Redfin, 82,4% домовладельцев имеют процентную ставку ниже 5%, 62% — ниже 4% и 23,5% — ниже 3%. Поскольку ставки по ипотечным кредитам варьируются в пределах 7-8%, вероятность переезда невелика, учитывая резкое увеличение процентных расходов, связанных с новой ипотекой. Объедините этот фактор с недавними оценками Freddie Mac, согласно которым в стране не хватает примерно 3,8 миллионов единиц жилья для аренды и продажи. Новые постройки должны пользоваться устойчивым спросом, поскольку у покупателей практически нет альтернативы, что приведет к сохранению спроса на землю в течение следующих нескольких лет, что принесет пользу Five Point. Мы рекомендуем покупать эти депрессивные акции.

Описание деятельности

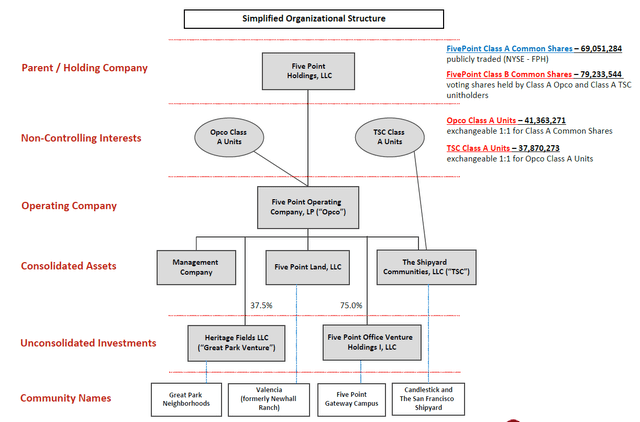

Five Point — землевладелец и застройщик из Калифорнии. Им принадлежат три общины: Валенсия, Грейт-Парк и Верфь Сан-Франциско и Парк Кэндлстик. Кроме того, компании принадлежит 75% акций объекта коммерческой недвижимости, известного как Gateway Commercial Venture. Эти объекты недвижимости представляют собой значительную часть недвижимости, доступной для строительства на трех основных рынках Калифорнии — округе Лос-Анджелес, округе Сан-Франциско и округе Ориндж. Структура собственности FPH сложна и, вероятно, является одной из причин сохранения скидки. Five Point владеет 100% Candlestick, San Francisco Shipyard, 100% Valencia, 37,5% Great Park и 75% Commercial Park.

FPH получает почти все свои доходы и прибыль за счет продажи земли застройщикам. Структура выплат обычно основана на марже (около 37%) плюс поощрительной выплате, зависящей от продажной цены дома. Например, если разработка участка обходится FPH в 100 000 долларов, они продадут его Леннару или другому разработчику за 137 000 долларов. Затем Леннар построит и продаст дом. Если Леннар заработал на доме 100 000 долларов, FPH может получить 5%. Five Point и Builders заключили партнерское соглашение, чтобы максимизировать стоимость каждого лота. Помимо участков на одну семью, Five Point владеет более чем 20 млн кв. футов коммерческих площадей, некоторые из которых они активно продают. Основными недостатками землеустройства являются капиталоемкий бизнес, значительные первоначальные денежные затраты, неравномерный поток денежных средств и чувствительность к экономической среде.

Валенсия — Лос-Анджелес, Калифорния

Статистика — 15 000 акров, 11,5 млн кв. футов запланированных коммерческих площадей, 10 000 акров открытого пространства, 50 миль троп, 275 акров парков, 7 новых школ, 21 500 запланированных домов с 2200 доступными единицами.

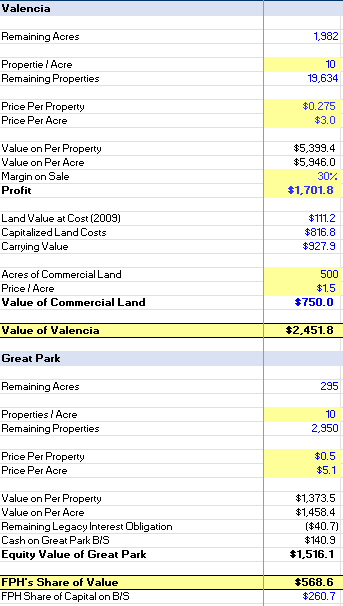

Валенсия является крупнейшим из трех сообществ и начала продажу домов в 2019 году. С момента первого открытия Five Point продала около 1866 домов; однако с четвертого квартала 2021 года ничего не было. Five Point приобрела эту землю в 2009 году. В настоящее время компания продает 50 акров элитной коммерческой недвижимости. Вы можете нажать здесь, чтобы увидеть сайты.

В таблице показаны продажи недвижимости в Валенсии на сегодняшний день. Как правило, стоимость земли оценивается в расчете на единицу собственности или акр. В 2019 году Валенсия продала 711 объектов недвижимости на 59 акрах по цене 135 миллионов долларов, или 190 тысяч долларов за лот, или 2,3 миллиона долларов за акр. Самая последняя продажа в четвертом квартале 21 года составила 643 лота на 57 акрах по цене 167,3 миллиона долларов или 260 тысяч долларов за лот и 2,9 миллиона долларов за акр. Стоимость земли должна соответствовать стоимости домов, поэтому неудивительно, что стоимость земли выросла с 2019 года.

Грейт-Парк — Ирвин, Калифорния

Статистика недвижимости — 2100 акров, 4,9 млн кв. футов запланированных коммерческих площадей, 200 акров парков и дорожек, 3 новые школы, 10 500 запланированных домов с 1050 доступными единицами.

Five Point владеет 37,5% акций Great Park Venture. В рамках первоначального приобретения земли предыдущие владельцы Грейт-Парка, известного как «Legacy Interest», имели право на получение приоритетных выплат на общую сумму до 565,0 млн долларов США, из которых 524,3 млн долларов США были распределены по состоянию на 14 июля 2023 г. Владельцы наследственных долей имели право на первые 476 миллионов долларов выплат. Great Park Ventures держит на своем балансе денежные средства для финансирования будущего развития. Когда предприятие считает, что у него есть излишки денежных средств, оно распределяет излишки денежных средств. Первые $476 млн достались держателям Legacy. Владельцы наследственных долей будут получать примерно 10% будущих распределений до тех пор, пока оставшаяся часть не будет полностью выплачена. Five Point и другие партнеры получат оставшиеся 90%. По состоянию на 30 июня 2023 года держатели Legacy Interest имеют право на распределение максимум в размере 40,7 миллиона долларов США. Во втором квартале 2023 года FPH получила выплату в размере 81,8 миллиона долларов.

Great Park работает как самофинансируемый комплекс. FPH и другие партнеры не будут вкладывать капитал в освоение оставшихся неосвоенных земель. Вместо этого для финансирования разработки используются наличные 141 миллион долларов США и доходы от продажи существующих лотов. Важно отметить, что этот остаток денежных средств не включен в баланс Five Points.

Во втором квартале 2023 года руководство заявило: «После этих продаж жилых и коммерческих помещений у Great Park Venture останется около 295 акров, в зависимости от темпов продаж, мы ожидаем, что оставшиеся запасы в Great Park будут исчерпаны в течение 5–20 лет». 8 лет.» Поскольку Великий парк подходит к концу, для развития будущих территорий требуются небольшие реинвестиции. Как только поступят деньги, вскоре после этого должны последовать выплаты FPH и другим партнерам. Не ждите дивидендов или обратного выкупа. Денежные средства будут использованы для сокращения долга или реинвестированы обратно в Валенсию или Сан-Франциско. Во втором квартале Great Park продала 798 объектов недвижимости на площади 84 акра по цене $357,8 млн или $448 тыс. за объект и $4,3 млн за акр.

Подсвечник и верфь Сан-Франциско — Сан-Франциско, Калифорния

Статистика — 700 акров, 5 млн кв. футов запланированных коммерческих площадей, 1,25 млн кв. футов под развлечения/культуру/отель, 340 акров открытого пространства, 10 700 запланированных домов с 3 400 доступными по цене объектами.

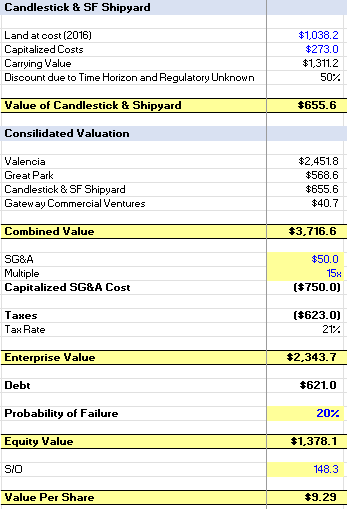

Это сообщество столкнулось с серьезными проблемами. В настоящее время ВМС США по-прежнему владеют 408 акрами верфи, бывшей Хантерс-Пойнт, и эти участки не будут переданы Файв-Пойнту до тех пор, пока ВМС США не подтвердят пригодность для передачи. Участок загрязнен в результате прошлой деятельности и сейчас проходит рекультивацию. Более подробную информацию об обвинениях и текущих проблемах можно найти здесь. Пока опасные отходы не будут полностью удалены, Five Point не сможет начать строительство на этом участке. Они работают над созданием отдельного проекта для Candlestick, пока ждут, пока ВМФ завершит восстановительные работы. Никаких продаж не произошло. Земля, отраженная на балансе FPH, представляет собой землю по себестоимости 1,04 млрд долларов США (стоимость основана на стоимости земли по себестоимости в 2016 году) и капитализированных затратах в размере 273 млн долларов США при общей балансовой стоимости 1,3 млрд долларов США.

Тезис

Кто хотел бы владеть сложной организационной структурой, долгосрочными разочаровывающими акциями, когда предыдущие владельцы обанкротились в 2009 году, CALPER списали $1 млрд, а акции упали на 80% с момента IPO в 2017 году? Немного. В августе 2021 года Эмиль Хаддад ушел с поста генерального директора, его заменил временный Стюарт Миллер, которого Дэн Хедиган заменил в феврале 2022 года. Кроме того, большая часть существующего персонала Эмиля была уволена.

Направление бизнеса, структура затрат и фокус теперь в надежных руках. Если бы г-н Хедиган был генеральным директором с 2017 года, я считаю, что акционеры FPH оказались бы в совершенно ином положении. Я разговаривал с Дэном и новой командой менеджеров, и в ходе часовой дискуссии руководство сказало именно то, что мы хотели услышать. Это была глоток свежего воздуха, учитывая болезненный опыт акционеров. Я думаю, что из-за раздутой структуры расходов предыдущей управленческой команды Five Point обанкротилась бы в 2024–2025 годах, когда наступит срок погашения их векселей. Под руководством Дэна структура затрат сразу же стала оптимальной. В первом квартале 22 года численность персонала была сокращена примерно на 29%, в результате чего ежегодные общие и административные расходы снизились с $77 млн в 2021 году до $52 млн в 2023 году.

Одной из проблем земельных застройщиков является капиталоемкость бизнеса. Крупные оттоки денежных средств для освоения земли и последующее реинвестирование в освоение других участков после первоначальных продаж означают, что денежные потоки инвесторам обычно передаются обратно. Кроме того, денежные средства постоянно уходят из бизнеса, когда не происходит продажа земли. Одна из стратегий, которую предложили другие застройщики и Дэн, заключалась в том, чтобы развивать коммерческую землю для постоянного получения дохода от аренды, используя эти деньги для финансирования развития земельных участков на одну семью. Доход от аренды обеспечивает дополнительный доход от продажи земли. Единственным способом для Five Point профинансировать первоначальную застройку земли было привлечение акционерного капитала и выпуск долговых обязательств.

Тем не менее, рука Five Point вынуждена иметь в обращении облигации на сумму $625 млн с процентной ставкой 7,875%, а долговой рынок относительно близок к такому бизнесу. Руководство должно существенно сократить остаток до погашения. Эти облигации не были выпущены в рамках традиционного предложения государственного долга; их предлагали только избранным учреждениям. Хотя долг формально торгуется на бирже, объем торгов практически отсутствует. Справедливая стоимость облигаций на конец второго квартала составила $566 млн. Несмотря на то, что долг торгуется с дисконтом, и у них есть деньги для уменьшения остатка, отсутствие объема торгов означает, что компания не может выкупить дисконтированные облигации. Текущая доходность облигаций составляет 13,4%. Five Point явно не мог поддерживать такой тип процентной ставки. Хорошей новостью является то, что руководство осознает это и принимает активные меры для получения денежных средств в краткосрочной перспективе. Как отмечалось выше, в настоящее время они выставляют на продажу 35 акров коммерческой земли, которая должна быть продана до конца года. Компания генерировала положительные денежные потоки в первом полугодии и добилась положительного свободного денежного потока во втором полугодии.

Общий тезис заключается не в том, недооценены ли акции по сравнению со стоимостью земли. Почти наверняка это так. Главный вопрос заключается в том, получат ли выгоду нынешние акционеры или произойдет реструктуризация в будущем. У компании есть время до ноября 2025 года, чтобы разобраться с долговой ситуацией. Учитывая текущую оценку акций, размещение акций не является вариантом. Для рефинансирования векселей компания должна получить чистый долг примерно в 300 миллионов долларов. Погашение половины и рефинансирование другой. У них наличных денег на сумму 193 миллиона долларов, часть из которых необходимо использовать для дальнейшего освоения земель. Благодаря продаже земли, как коммерческой, так и жилой, а также распределению денежных средств из Грейт-Парка, возможность сокращения и рефинансирования векселя стала более вероятным сценарием по сравнению с тем, что было всего год назад. Два года назад казалось, что эта компания находится на грани банкротства, а долг давал 18%.

Оценка

Я оценил недвижимость, используя исторический профиль продаж и прибыльности. Ниже приведены мои оценки и предположения сообщества. Обратите внимание, что это мои лучшие оценки, и я допускаю консервативную ошибку.

Обратите внимание, что в зависимости от того, когда компания приобрела землю: Валенсия в 2009 году и Кэндлстик в 2016 году, балансовая стоимость, вероятно, будет значительно ниже, чем сегодняшняя фактическая стоимость. Вы можете себе представить, насколько дороже сегодня стоит приобретение земли во время финансового кризиса.

В случае с Сан-Франциско, хотя балансовая стоимость объекта составляет 1,3 миллиарда долларов и он был приобретен в 2016 году, я использовал гораздо более низкую стоимость из-за присущей этому объекту неопределенности. Даже у руководства нет понимания, когда это имущество можно будет развивать и монетизировать. Поскольку это так, я попытался составить относительно драконовскую картину этого сообщества. Кроме того, учитывая неопределенность вокруг макроэкономической ситуации, сроков будущей монетизации и предстоящего погашения долга, существует вероятность того, что компания не сможет рефинансировать или погасить вексель, что приведет к банкротству, вероятность которого я оцениваю в 20%.

Учитывая все эти факторы, я считаю, что справедливая стоимость бизнеса составляет около 9,29 доллара.

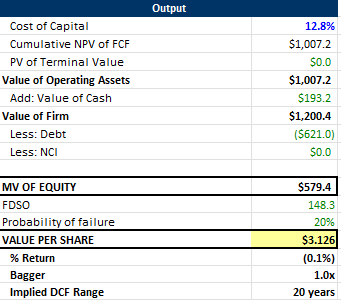

В дополнение к оценке акций на единицу собственности и по акрам я рассчитал DCF, предполагая, что вся земля будет продана в течение следующих 30 лет.

Эта оценка представила совершенно иную картину: стоимость составила 3,13 доллара. Хотя этот результат сильно отличается от предыдущей оценки, он все равно будет означать, что стоимость капитала компании будет составлять 12,8% в год, что является неплохим результатом. Кроме того, я использовал текущую стоимость долга фирмы в размере 13,4%. Если предположить, что компания снизит свою долговую нагрузку за несколько лет, стоимость капитала фирмы должна снизиться, и вероятность банкротства также снизится.

Срок погашения облигаций в 2025 году является важным катализатором, за которым инвесторы должны следить. Если они рефинансируют его и погашают, стоимость акций резко изменится по мере того, как произойдет такое событие. При стоимости капитала 10% и вероятности дефолта 0% стоимость бизнеса увеличивается с $3,13 до $5,97, не принимая во внимание денежные средства, генерируемые в промежутке времени.

Однако, если вы считаете, что рыночная среда для продаж новостроек резко ухудшится, а спрос на землю упадет в течение следующих двух лет, вы, вероятно, считаете, что вероятность дефолта выше, и вам не следует владеть этими акциями. Я считаю, что руководство полностью осведомлено о ситуации и предпринимает необходимые шаги для снижения долговой нагрузки.

Результаты второго квартала

Хотя какой-либо квартал не имеет большого значения из-за неоднородности бизнеса, во втором квартале можно отметить несколько примечательных моментов. Во-первых, были положительные результаты первого полугодия, когда компания получила $61,4 млн свободного денежного потока по сравнению с первоначальными ожиданиями от -$56 до -$24 млн.

Во-вторых, компания рассчитывала получить чистую прибыль в размере $50–70 млн и генерировать положительные денежные потоки во второй половине года, рассчитывая завершить год с остатком денежных средств в размере $250–300 млн. В этом бизнесе следует опасаться того, что транзакции часто не переносятся, а часто задерживаются. Фактические результаты могут появиться в первой половине 2024 года.

Наконец, 798 домов и 84 акра земли были проданы в Грейт-Парке за 358 миллионов долларов. Хотя цена за недвижимость/акр оказалась ниже, чем ожидалось, $81,8 млн денежных выплат, полученных Five Point, имеют гораздо большее значение.

Риски

На протяжении всей этой статьи я несколько раз подчеркивал основной риск: срок погашения облигаций на сумму 625 миллионов долларов в ноябре 2025 года. К дополнительным рискам можно отнести рост процентных ставок, который повлияет на компанию вдвойне. Во-первых, когда они рефинансируют долг, процентная ставка будет выше текущей, а во-вторых, доступность домов еще больше снизится. Поскольку 82% домовладельцев привязаны к ставке ниже 5%, запас вторичного жилья вряд ли резко увеличится. На новые постройки должен продолжаться устойчивый спрос, поскольку это единственный реальный способ для потенциальных покупателей гарантировать дом.

Одна из проблем этих инвестиций заключается в том, что стоимость капитала компании выше, чем стоимость земли. Задержки снизят текущую стоимость земли. Этот риск сильно возрастает в сообществе Сан-Франциско, учитывая его балансовую стоимость в 1,3 миллиарда долларов. В качестве гипотетической предположим, что сегодняшняя стоимость составляет 1,3 миллиарда долларов, а из-за инфляции и спроса стоимость недвижимости увеличивается на 6% в год (обратите внимание, что переход от необработанной земли к земле, пригодной для строительства, приводит к резкому увеличению стоимости). Если бы у нас была возможность продать всю землю за 1,3 миллиарда долларов или подождать год и продать ее за 1,38 миллиарда долларов (1,3 * 1,06), мы бы продали ее сегодня за 1,3 миллиарда долларов, потому что текущая стоимость 1,38 миллиарда долларов с использованием 12,8% Стоимость капитала составляет $1,22 млрд. Это упражнение применимо не только к Сан-Франциско, но и к любому объекту недвижимости. Повышение стоимости от сырой земли к освоенной земле не делает это 100-процентным переходом от яблок к яблокам. Однако каждый год компания располагается на освоенной, но непроданной земле, а PV земли ниже, чем годом ранее.

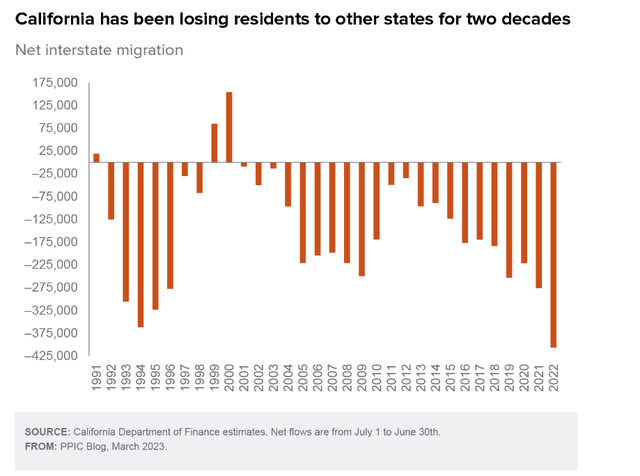

В-третьих, земля сосредоточена в Калифорнии. Если миграционные тенденции сохранятся или ухудшятся, спрос на дома в Калифорнии может снизиться, что приведет к снижению спроса на землю.

Наконец, сложная структура собственности затрудняет понимание того, чем владеют миноритарные акционеры.

Обратите внимание на отсутствие дневного объема на складе. Он мало торгуется: в среднем 59 000 акций или ~ 179 000 долларов.

Резюме и перспективные элементы для мониторинга

FPH — это небольшая, необычная идея с жестким катализатором, которая должна привести к изменению рейтинга, как только утихнет страх дефолта. Five Point владеет престижной землей, спрос на которую будет устойчивым в течение многих лет из-за отсутствия вторичного инвентаря. Менеджмент сосредоточен на выполнении поставленных задач, и я считаю, что следующие несколько кварталов еще больше ослабят обеспокоенность по поводу левериджа. В настоящее время акции торгуются с существенной скидкой по отношению к стоимости земли, которой они владеют.

В течение следующих нескольких кварталов инвесторам следует следить за следующим:

- Продажа коммерческой земли

- Генерация положительного денежного потока

- Дискуссии вокруг разделения Candlestick и Shipyard могут ускорить движение рынка.

- Продажа земли в Валенсии

Модель — FPH.xlsx

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")