: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Акции Nature’s Sunshine Products (NASDAQ:NATR) с начала года выросли на 91%. Хотя акции компании сильно выросли, я считаю, что сильные операционные и финансовые тенденции бизнеса будут продолжать способствовать росту акций в ближайшие периоды.

Инвестиционная диссертация

Я считаю, что восстановление продаж в Северной Америке и Китае будет способствовать росту доходов в ближайшие кварталы, поскольку поведение потребителей нормализуется. Более того, сокращение затрат на логистику может привести к увеличению валовой прибыли в следующем году, что также может привести к переоценке акций. Кроме того, хотелось бы отметить сильные ориентиры компании как с точки зрения роста бизнеса, так и с точки зрения прибыльности.

Обзор компании

Nature’s Sunshine Products — компания, которая производит и продает продукты питания и средства личной гигиены. Основными брендами являются Nature’s Sunshine и Synergy WorldWide. Компания работает на рынках Северной Америки, Европы, Азии и Латинской Америки.

Обзор прибыли за 2 квартал 2023 г.

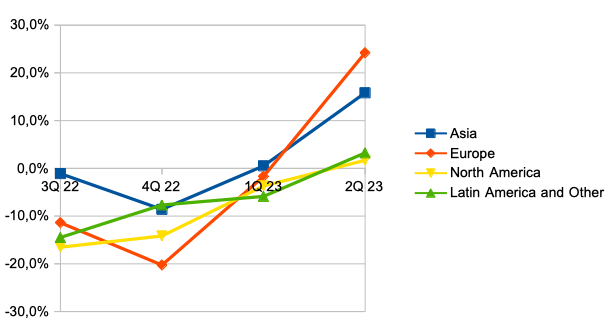

Однако за последние четыре квартала показатели выручки компании находились под давлением на всех основных рынках, таких как Азия, Европа и США, как из-за снижения реальных доходов потребителей, так и из-за негативного давления со стороны ограничений Covid в Китае, однако во втором квартале 2023 года. , мы можем увидеть первые признаки нормализации темпов роста.

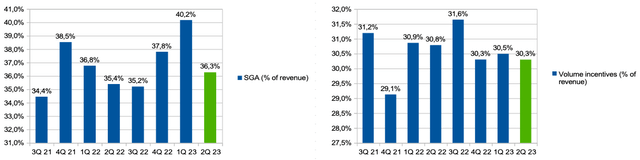

Если мы посмотрим на динамику операционных расходов, то увидим аналогичную тенденцию. Расходы на SGA (% от выручки) находились на повышенном уровне в течение последних двух кварталов из-за снижения эффекта масштаба, что оказывало давление на операционную прибыльность бизнеса.

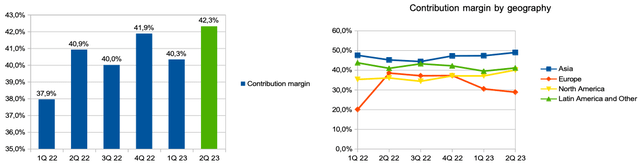

Во 2 квартале 23 года выручка компании выросла на 11,9% г/г. Наибольший вклад в рост выручки внесла география Европы и Азии, где продажи выросли на 24% г/г и 16% г/г соответственно. Маржа валовой прибыли выросла с 71,7% во втором квартале 2022 года до 72,6% во втором квартале 2023 года благодаря росту цен на продукцию и благоприятному ассортименту продукции.

Маржа вклада выросла с 40,9% во 2 квартале 2022 года до 42,3% во 2 квартале 2023 года за счет роста в Азии с 45,2% до 49,0% и в Северной Америке с 36,1% до 40,1%, тогда как в Европе компания показала снижение с 38,6. % до 28,9%.

Расходы на SGA (% от выручки) увеличились с 35,4% во втором квартале 2022 года до 36,3% во втором квартале 2023 года из-за более высоких цен на услуги в Китае, в то время как расходы на объемные стимулы (% от выручки) снизились с 30,8% во втором квартале 2022 года до 30,3% в 2 квартал 2023 года.

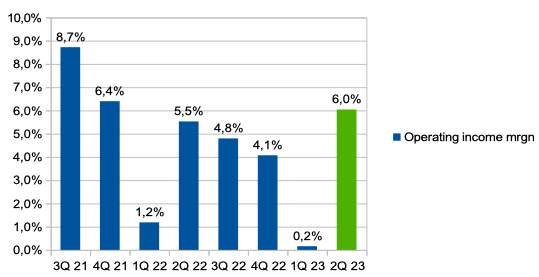

Таким образом, операционная рентабельность выросла с 5,5% во 2 квартале 2022 года до 6,0% во 2 квартале 2023 года.

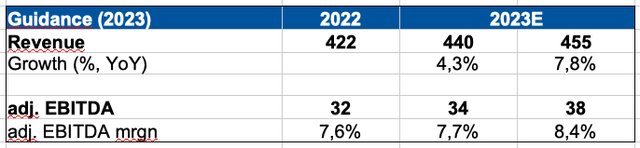

Кроме того, компания предоставила прогноз на 2023 год. Таким образом, руководство ожидает, что объем продаж составит около $440–$455 млн, что предполагает рост выручки на 4,3–7,8% в годовом сопоставлении. Подробности вы можете увидеть на диаграмме ниже.

Мои ожидания

Несмотря на то, что я не ожидаю, что компания продемонстрирует существенный рост операционной рентабельности в ближайшие 2 квартала, я считаю, что продолжение уверенного роста выручки может поддержать котировки компании. Во-первых, я думаю, что доходы в Северной Америке будут продолжать восстанавливаться по мере нормализации поведения потребителей и увеличения количества новых клиентов в канале онлайн-продаж.

Мы действительно наблюдаем улучшение покупательского поведения. И я думаю, что исторически мы видели, что количество наших заказов оставалось стабильным, но средний заказ значительно снизился. И это был своего рода первый раз за долгое время, когда оба заказа росли, и средний заказ рос. Так что это обнадеживающий знак для нас.

Кроме того, как я писал в предыдущем разделе, прогноз компании на 2023 год предполагает рост выручки на уровне 7,7%-8,4% г/г, однако, если обратить внимание на ожидания относительно 2П 23, то мы видим, что компания ожидает, что темпы роста выручки во 2 полугодии 23 года составит 3,6%-10,9% г/г.

Во-вторых, я ожидаю, что инициативы компании по снижению логистических затрат смогут оказать существенную поддержку динамике рентабельности бизнеса. Согласно комментариям руководства во время отчета о прибылях и убытках, компания планирует сократить затраты на цепочку поставок примерно на 10 миллионов долларов США, что эквивалентно примерно 8,2% себестоимости продаж в 2022 году. Таким образом, мы можем ожидать дополнительной поддержки валовой прибыли компании на уровне около 300 б.п. в 2024 году.

Ага. Мы говорили о цели экономии в 10 миллионов долларов, над достижением которой мы работаем в течение 24 месяцев. Итак, если вы посчитаете это, то это чуть меньше 300 базисных пунктов.

Драйверы

Выручка: увеличение количества покупателей за счет увеличения онлайн-присутствия и эффективной маркетинговой кампании, а также увеличение среднего чека за счет ребрендинга существующих продуктов могут поддержать динамику выручки в следующих периодах.

Маржа: оптимизация затрат в цепочке поставок может повысить валовую прибыль в 2024 году.

Риски

Маржа: увеличение затрат на логистику и маркетинг может оказать негативное влияние на операционную рентабельность бизнеса.

Валютный курс: укрепление доллара по отношению к другим валютам (EUR, CNY и т. д.) может привести к снижению выручки компании в долларовом выражении.

Макро (общий риск): снижение реальных доходов потребителей может оказать давление на потребительские расходы в дискреционном сегменте, что может способствовать замедлению роста доходов бизнеса.

Оценка

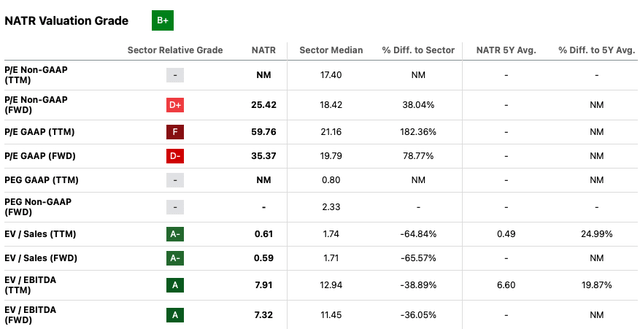

Оценочная категория B+. По мультипликаторам EV/EBITDA (FWD) и EV/Sales (FWD) компания торгуется на уровне 7,5x и 0,6x соответственно, что подразумевает дисконт к медиане сектора примерно в 34% и 64% соответственно. Я считаю, что текущий уровень котировок выглядит привлекательным не только исходя из относительно низкой оценки по мультипликаторам, но и из-за наличия драйверов/катализаторов роста, таких как восстановление роста выручки и потенциальное улучшение рентабельности в течение 2024 года.

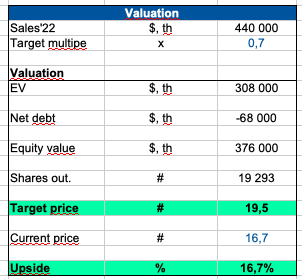

Основываясь на прогнозе компании на 2023 год и коэффициенте EV/Sales, равном 0,8x, что по-прежнему подразумевает дисконт к медиане по сектору около 54%, я считаю, что справедливая цена акции составляет около $19,5 с потенциалом роста 17%.

Заключение

Таким образом, учитывая относительно низкую оценку бизнеса по мультипликаторам, восстановление роста выручки, сильные прогнозы и потенциал повышения рентабельности бизнеса, я считаю, что у нас все еще есть привлекательная точка входа в длинную позицию. Моя инвестиционная идея основана на возможном восстановлении роста бизнеса и прибыльности, однако я готов изменить свою рекомендацию на ДЕРЖАТЬ в будущем, если я увижу продолжающееся давление на продажи на рынках США, Европы или Азии или если инициативы компании оптимизация затрат в цепочке поставок оказалась менее эффективной, чем ожидалось.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")