: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Сегодня я возвращаюсь к случаю FreightCar America (NASDAQ:RAIL), компании с небольшой капитализацией, специализирующейся на производстве железнодорожных вагонов, таких как вагоны для массовых грузов и угольные вагоны, а также на переоборудовании существующих вагонов для различных видов транспорта. целей. В своей последней статье о компании, опубликованной 9 месяцев назад, я присвоил FreightCar America рейтинг «Продавать» в связи с ожидаемым ослаблением их курса на прибыльность. С тех пор цена их акций упала на 31%, а индекс S&P 500 вырос на 14%. Давайте посмотрим, изменилось ли что-то значимое в компании в свете недавно объявленных доходов за второй квартал 2023 года.

Снимок доходов

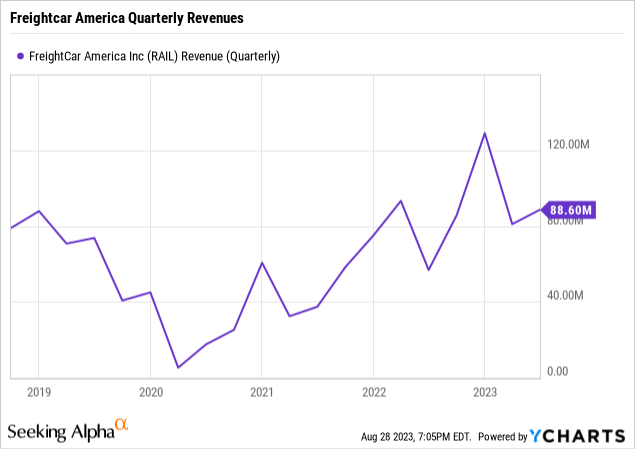

Две недели назад компания опубликовала прибыль за второй квартал 2023 года, сообщив, что прибыль на акцию составила 0,02 доллара, а общая выручка — 88,6 миллиона долларов. Что касается оценок, компания превзошла ожидания по прибыли на акцию на $0,12 на акцию, но не оправдала ожиданий по выручке на $6,8 млн, несмотря на рост на 56% в годовом сопоставлении. Во втором квартале 2023 года компания поставила 760 вагонов, что на 58% больше по сравнению с количеством вагонов, поставленных во втором квартале 2022 года. Прогноз компании предполагает поставку от 3400 до 3700 вагонов и общую выручку от 400 до 430 долларов США. миллионов на весь 2023 год остается неизменным. Напротив, компания пересмотрела годовой прогноз EBITDA в сторону повышения с $15–20 млн до $18–22 млн.

За исключением последовательного роста доходов и доходов, стоит обратить внимание на исторические колебания этих двух показателей. Как мы видим на приведенном выше графике, доходы следовали четко выраженной тенденции к росту в течение последних трех лет, достигнув более высокого уровня, чем в 2019 году.

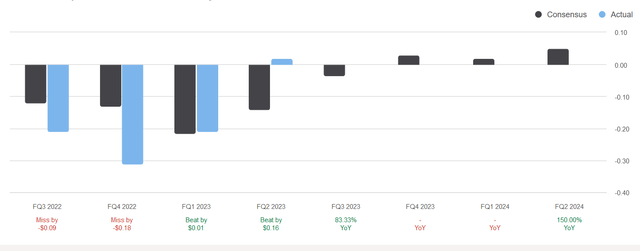

С точки зрения прибыли на акцию мы видим огромную работу, проделанную в этой компании. Всего четыре квартала назад FreightCar America сообщала об убытках в размере $0,20 на акцию. И вот мы здесь сегодня, впервые за многие годы увидев свет.

Повышение рентабельности прокладывает путь к прибыльности

Это было несколько лет назад, когда компания решила перенести все свое производство в США на завод в Кастаносе в Мексике. В настоящее время на этом предприятии работают три производственные линии, а четвертая близится к завершению в ближайшие несколько месяцев. Благодаря тому, что завод в Кастаносе будет работать на полную мощность, производственная мощность компании составит от 4 до 5 тысяч железнодорожных вагонов в год.

Но какова была бы ценность таких объемов, если бы не увеличивающаяся прибыль? Во втором квартале 2023 года компания сообщила о валовой прибыли в 14,6%, что на 56% больше, чем в предыдущем году. Я ожидаю, что валовая прибыль продолжит расти, поскольку компания сосредоточится исключительно на производстве, отказавшись от более жесткого лизингового бизнеса.

Пересмотр бизнес-модели

Компания трансформируется в чистого производителя железнодорожных вагонов, отдав свой сегмент арендованных вагонов. Это важно по нескольким причинам. Во-первых, лизингодатели вагонов превращаются из конкурентов в клиентов. Сокращая сегмент арендованных автомобилей, компания ориентируется на повышение эффективности своего производства, одновременно заключая сделки с компаниями, которые в противном случае были бы их конкурентами.

И это может оказаться очень разумным шагом, учитывая перспективы лизинга вагонов в ближайшие годы. Действительно, ожидается, что индустрия лизинга железнодорожных вагонов будет расти в среднем на 9% до 2031 года или более медленными темпами, согласно этому отчету. Кроме того, FreightCar America защищена от рыночных спадов благодаря дополнительной гибкости многолинейного предприятия Castanos и трансформации их бизнес-модели, о которой я писал в предыдущем абзаце.

Долг и варранты

В стремлении остаться на плаву в трудные предыдущие годы компания выпустила варранты на 31% своих обыкновенных акций в обращении. Это опционы, предоставляемые держателям долговых обязательств, которые могут быть реализованы при наличии определенных условий. Согласно последнему отчету компании за 10 квартал, общая сумма обязательств по выданным варрантам составляет 41 миллион долларов.

Более того, во втором квартале 2023 года компания выпустила привилегированные акции, чтобы погасить растущий и дорогой долг. Имейте в виду, что компания платила 5,8 миллиона долларов в год в виде процентов, что составляет более 10% от ее общей рыночной капитализации. Такое развитие событий привело к тому, что компания зафиксировала убыток от погашения долга в размере 17,9 миллиона долларов за предыдущий квартал с момента прекращения действия Кредитное соглашение M&T и Соглашение о терпимости.

Это стратегический и очень важный шаг на пути к корпоративному росту, поскольку компания практически освобождается от долгов. Конечно, им придется иметь дело с ордерами, предоставленными в будущем, но на данный момент эта сделка, я считаю, имеет первостепенное значение.

Однако есть одна загвоздка: если мы посмотрим на сделку, мы увидим, что дивиденды по-прежнему будут увеличиваться до привилегированных акций по ставке 17,5% в год. Учитывая, что мы говорим о кумулятивных привилегированных акциях, мы понимаем, что они отнимут большую часть прибыли в последующие годы. Однако более важным является положение, согласно которому, если компания не выкупит эти акции до 2027 года, ставка купона будет увеличиваться на 0,5% за каждый финансовый квартал по ним. Кроме того, владелец привилегированных акций имеет право потребовать выкупа акций в любое время после 2029 года.

Заключительные замечания

Когда я писал свою предыдущую статью о FreightCar America, я считал, что компания находится в тяжелом положении, и это подтвердилось. Честно говоря, я не ожидал, что компания предпримет такие решительные шаги в том направлении, которое я считаю правильным. Компания сообщила о довольно сильных результатах за квартал, и кажется, что отказ от сегмента арендованных автомобилей является правильным и устойчивым выбором. Однако восстановление не будет линейным. Компания зафиксировала выручку в $8,5 млн от продажи большей части (424 вагона) арендованного вагонного парка. Это разовая статья, на которую приходится 10% от общей суммы доходов, заявленных за второй квартал 2023 года. С другой стороны, убытки от погашения долга также являются разовой статьей. Сделка по долгам и выпуск привилегированных акций выиграли для компании время, отбросив банку ликвидности в будущем. Получится ли это, еще неизвестно.

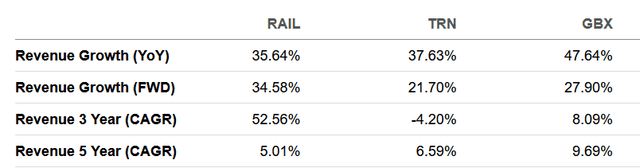

С точки зрения сравнительного анализа, есть только одна причина придерживаться компании, а не ее конкурентов: спекуляции. Конечно, в следующей таблице мы видим компании с рыночной капитализацией в несколько миллиардов. Спекулянты ожидают, что такая компания с небольшой капитализацией, как FreightCar America, будет увеличивать свои доходы гораздо быстрее, чем ее более крупные конкуренты. И мы видим, что среднегодовой темп роста выручки за три года намного выше, чем у аналогов RAIL. Компания также ожидает, что в ближайшие двенадцать месяцев выручка будет расти быстрее, чем у конкурентов.

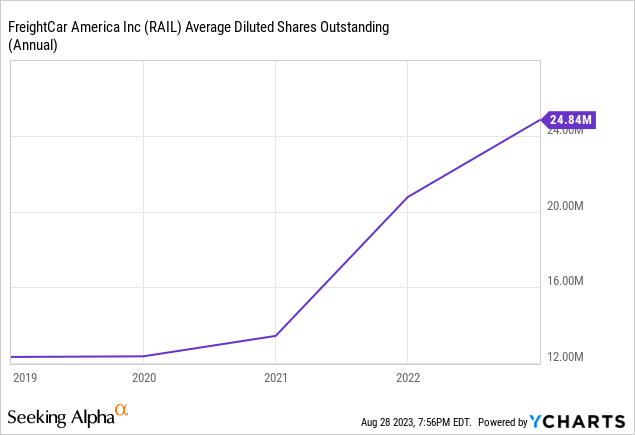

Итак, в целом я настроен немного оптимистично, но не настолько, чтобы в данный момент открывать длинную позицию. По моему мнению, нам, инвесторам, следует подождать пару кварталов, чтобы увидеть, является ли этот поворот устойчивым. Чтобы не добавлять риск разбавления, который обычно бывает с небольшими капитализациями. Ниже мы видим, что за последние несколько лет они серьезно размывали своих акционеров.

Так что до тех пор я считаю, что оставаться в стороне — это правильно для инвесторов, которые в настоящее время не имеют позиции по акциям. Я считаю, что для акционеров FreightCar America удерживать свою позицию — лучший вариант.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")