: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

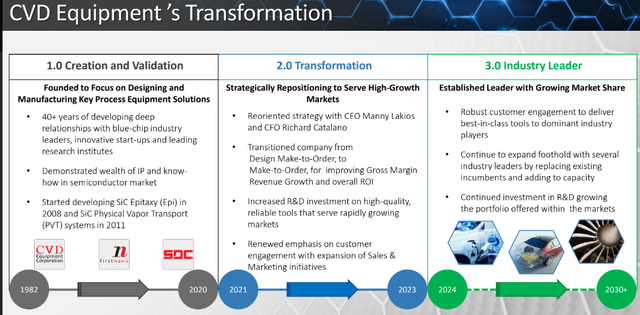

Мы писали о CVD Equipment Corporation (NASDAQ:CVV), компании, мало чем отличающейся от Richardson (RELL) три года назад, но с тех пор компания приступила к трансформации, которая сейчас уже далеко продвинулась, судя по презентации компании в мае 2023 года:

Компания добавляет стандартные (но настраиваемые) продукты к своим индивидуальным решениям (их традиционная сила) и концентрируется на трех сегментах, которые будут менее цикличными и движимыми вековыми попутными ветрами:

- Рынок силовой электроники

- Развивающийся рынок аккумуляторных материалов

- Устаревший аэрокосмический и оборонный рынок.

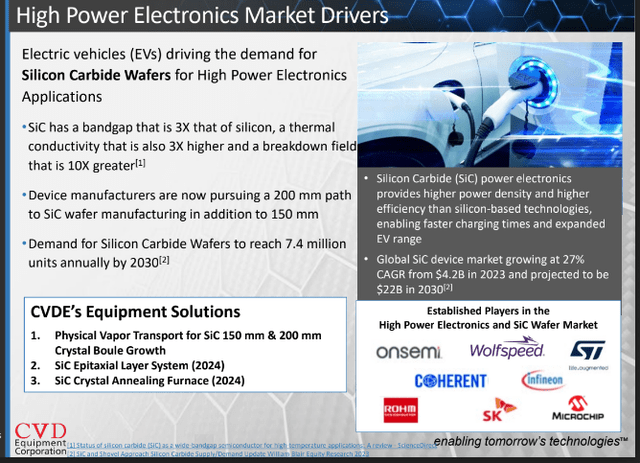

Силовая электроника

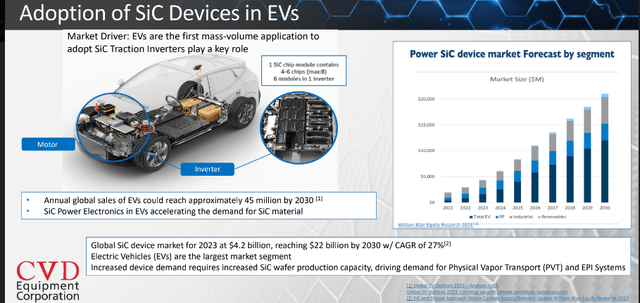

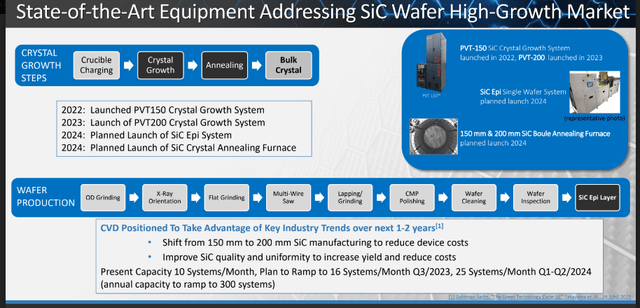

Это одна из причин, по которой наш интерес снова возрос, поскольку компания производит установку PVT 150, которая используется для выращивания кристаллов карбида кремния, которые впоследствии перерабатываются в 150-миллиметровые пластины карбида кремния.

SiC пластины, наши участники знакомы с ними, поскольку наши самые эффективные стандартные тестовые системы Aehr Test Systems (AEHR) убивают рынок тестирования этих пластин, и мы также знаем, что этот рынок все еще находится в самом начале своего развития.

Из Aehr Q4CC мы знаем, что Уильям Блер ожидает, что спрос на пластины SiC только для электромобилей и зарядных устройств для электромобилей вырастет с 220 тыс. и т. д.), поставив еще 2,8 млн пластин к 2030 году.

Поэтому нет необходимости говорить, что на этом рынке дует вековой попутный ветер, если не ураган, но не все участники имеют прочную конкурентную позицию, как Aehr.

Компания CVD получила заказ на 30 из своих систем PVT 150 и отразила в первом квартале выручку в размере $2,5 млн, а остальные 10 систем должны быть отгружены во втором квартале.

И планируют дополнительные победы в сегменте SiC (Q1CC):

Да, мы планируем расширить свою деятельность на других производителей в США, а затем и на европейских производителей пластин, некоторых пластин и устройств. Некоторые из них — это устройства, пластины, вспышки, а также оборудование. Итак, у нас есть стратегия для каждой из этих категорий… мы связались как минимум с семью и приняли участие в обсуждении как минимум с тремя дополнительными пользователями для одной учетной записи, для которой у нас уже есть установленная база. Итак, мы находимся в процессе продажи.

Что также приятно знать, так это то, что на ближайшие пару лет у них запланированы новые продукты:

В частности, будущая эпитаксиальная (Epi) система имеет гораздо больший TAM и гораздо более высокий ASP, и у них есть некоторый опыт в этой области, поскольку в 2008 году был поставлен инструмент SiC Epi (Q1CC):

Мы продемонстрировали способность контролировать температуру до 2000 градусов в ходе четырех длительных кампаний, дней и недель, с плюс/минус 0,5 градуса, что, я бы сказал, является исключительным явлением. Наша способность также производить продукцию собственными силами дает нам то, что я считаю конкурентным преимуществом с точки зрения цены и производительности.

Планируется, что инструмент Epi выйдет на рынок в третьем квартале 24 года, так что нам придется ждать этого еще довольно долго, но обсуждения с потенциальными клиентами начнутся в начале следующего года, когда они уже смогут предоставить данные о производительности.

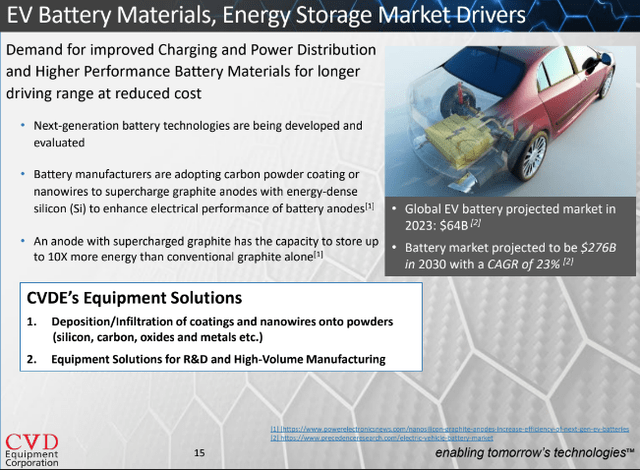

Материалы батареи

Компания получила повторный заказ на свою систему PowderCoat 1104 на сумму 1,8 миллиона долларов, но этот заказ перешел на второй квартал.

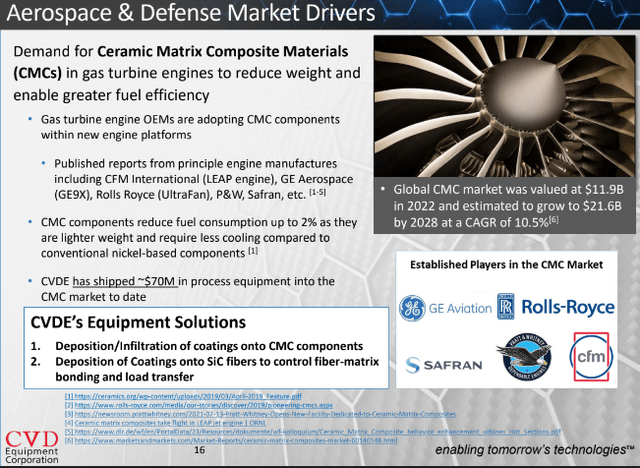

Аэрокосмическая и оборонная промышленность

Основной продукт компании (Q1CC):

системы химической паровой инфильтрации, а также системы нанесения жгутового покрытия для производства композиционных материалов с керамической матрицей, также называемых КМЦ, для использования в компонентах газотурбинных двигателей. КМЦ выдерживают экстремальные температуры и составляют одну треть веса суперсплавов на основе никеля. Это позволяет реактивным двигателям работать сильнее, тем самым потребляя меньше топлива и выбрасывая меньше загрязняющих веществ.

В четвертом квартале компания получила заказ на производство инструмента CIV для производства CMC для аэрокосмических газотурбинных двигателей на сумму 3,7 миллиона долларов США, а в первом квартале от этого заказа было получено 300 тысяч долларов США. Теперь их заказчиками являются два ведущих производителя газотурбинных двигателей.

Финансы

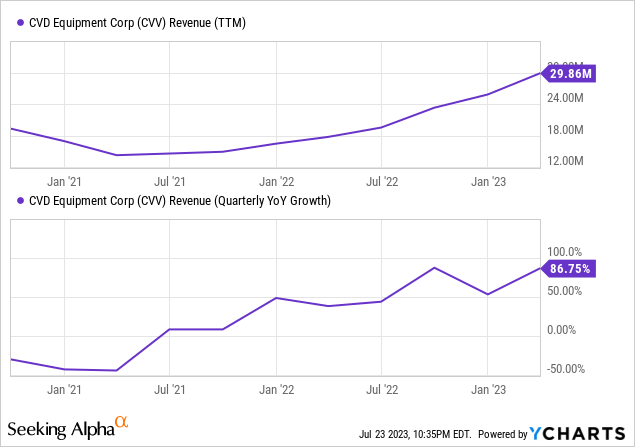

Рост весьма заметен и, похоже, ускоряется:

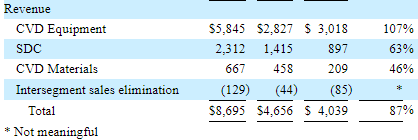

Компания работает в трех сегментах:

- CVD-оборудование, обеспечивающее химическое осаждение из паровой фазы, физическое транспортирование паров и термическое технологическое оборудование.

- SDC (Stainless Design Concepts, то есть системы подачи газа) разрабатывает и производит системы контроля подачи газа и химикатов сверхвысокой чистоты.

- CVD Materials поставляет продукцию, связанную с современными материалами и покрытиями, это непрофильный бизнес, и одно из двух предприятий, Tantaline, было продано в мае.

Читатели, возможно, захотят заглянуть на сайт (здесь и здесь), чтобы получить представление об огромном количестве систем, которые производит компания.

Из 10-го вопроса:

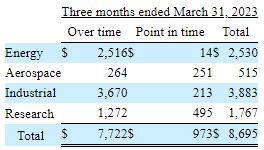

Еще одно разделение по типам рынка:

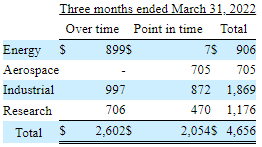

Опять же заметен контраст с тем, что было год назад:

Энергетический рынок включает в себя потребителей SiC-пластинок и аккумуляторов. Аэрокосмический рынок включает в себя клиентов, производящих авиационные двигатели. Промышленный рынок имеет различных клиентов в различных отраслях. Рынок исследований обслуживает университеты и другие исследовательские учреждения.

Увеличение продаж оборудования CVD на 3 миллиона долларов в основном связано с продажами системы PVT 150 (для одного клиента), на которую приходится 42,2% сегмента оборудования CVD. У SDC также был очень хороший квартал: выручка выросла на 63%, хотя и с очень небольшой базы.

Отставание сократилось с $17,8 млн в конце четвертого квартала до $12 млн в конце первого квартала, но не из-за потери заказов конкурентам, но это может перерасти в слабость до конца года.

Инвесторы должны принять во внимание, что рост довольно неровный от квартала к кварталу, просто из-за сроков заказов, например (Q1CC):

В области карбида кремния или на арене нашей линейки продуктов из ПБТ нужно немного подождать, пока наш клиент получит квалификацию, чтобы сделать следующий шаг по расширению, а затем мы также получим заказ от нашего второго потенциального клиента, и всегда требуется привлечение капитала. с этим.

Но руководство ожидает дополнительных заказов на систему PVT 150 от того же клиента, а также ведет переговоры с другими потенциальными клиентами.

Аналогичные задержки наблюдались и в двух других областях роста: в сегменте аккумуляторов они надеялись закрыть заказ в первом квартале, но это переросло во второй квартал.

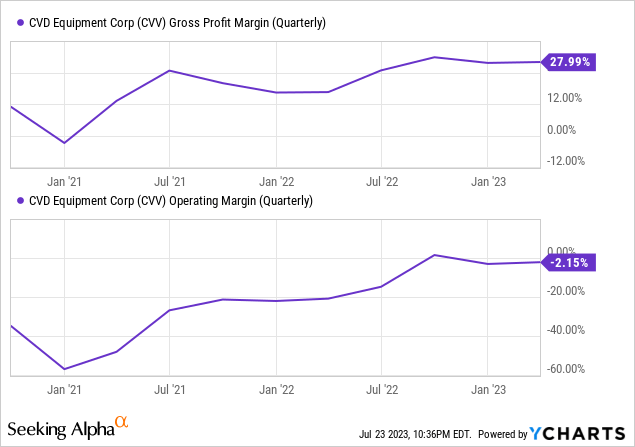

Маржа имеет тенденцию к росту (это версии GAAP):

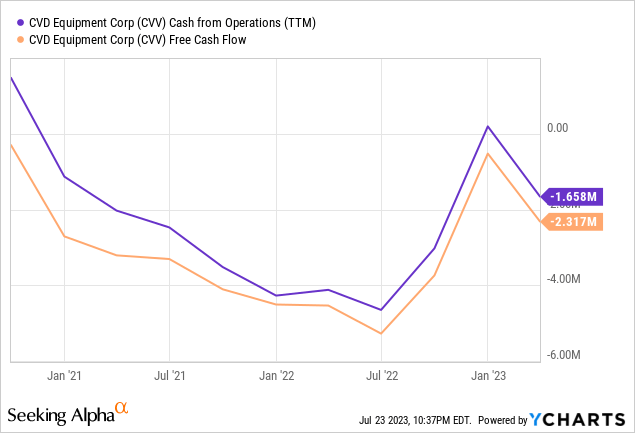

Денежный поток также восстановился:

На конец первого квартала у компании оставалось $11 млн денежных средств, и ей следует ожидать некоторых выплат от продажи Танталина (хотя они вряд ли так сильно изменят ситуацию). Этого достаточно, чтобы удовлетворить их потребности в капиталовложениях и денежных средствах на ближайшие 12 месяцев.

Оценка

Выпущено 6,77 млн акций с 900 тыс. опционов, но только 252 тыс. из них могут быть исполнены, поэтому полностью разводненное количество акций составляет 7,02 млн акций по цене $7,30 за акцию, что соответствует рыночной капитализации в $51,2 млн или EV в $40 млн, что позволяет акциям торговаться по скромной цене. 1,3x EV/с.

Заключение

За этой компанией интересно следить, и здесь можно занять первое место (мы не будем, поскольку не можем купить все), за это нужно многое:

- Он обслуживает рынки, которые извлекают выгоду из вековых попутных ветров, в первую очередь рынок SiC-подложек.

- Компания постоянно разрабатывает новые решения, опираясь на богатый технический опыт и ноу-хау в предстоящем инструменте Epi для рынка SiC, что особенно интересно.

Существуют также риски: изменчивость сроков выполнения заказов приводит к странному разочаровывающему кварталу, и компании необходимо масштабироваться для обеспечения устойчивых финансов, по словам руководства (Q1CC):

Наше возвращение к стабильной прибыльности зависит, среди прочего, от получения заказов на новое оборудование, нашей способности смягчить последствия сбоев в цепочке поставок и инфляционного давления, а также от управления запланированными капитальными и операционными расходами.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")