: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

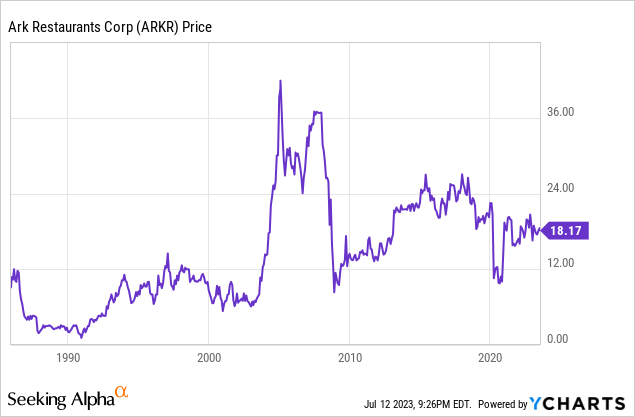

Несмотря на то, что компания Ark Restaurants (NASDAQ:ARKR) немного выросла в последние годы и ее баланс остается очень устойчивым, цена акций не может восстановиться, поскольку она остается на 34% ниже недавнего максимума в $27,59 в декабре 2017 года. В целом, компания Ark Restaurants провела время не очень хорошо. Прежде всего, пандемия коронавируса (и связанные с ней обязательные ограничения) оказала значительное влияние на операционную деятельность в 2020 году, и, несмотря на восстановление всех доходов к 2022 году, компания сейчас сталкивается со значительным сокращением рентабельности в результате увеличения операционных расходов и заработная плата.

В течение последнего квартала рентабельность продолжала снижаться, несмотря на недавнее повышение цен в меню, а меньший приток клиентов с умеренной покупательной способностью предполагает, что компания теряет способность продолжать повышать цены, поскольку они, очевидно, достигают предела. Кроме того, потенциальная рецессия в результате недавнего повышения процентных ставок теперь вызывает новую озабоченность, поскольку ситуация может ухудшиться еще больше. По этой причине инвесторы ожидают некоторых проблем в краткосрочной и среднесрочной перспективе, что в настоящее время отражается (по крайней мере частично) на цене акций.

Но, несмотря на это, я считаю, что компания готова выдержать текущий инфляционный контекст и даже потенциальную рецессию, поскольку баланс очень устойчив благодаря легко управляемому долгосрочному долгу и очень высокому уровню денежных средств и их эквивалентов, поэтому, на мой взгляд, , краткосрочные трудности (и риски рецессии) представляют собой хорошую возможность для тех долгосрочных инвесторов, которые заинтересованы в высокой дивидендной доходности по затратам, поскольку дивидендная доходность в настоящее время составляет 4,13% (и достигнет 5,50%, если руководство полностью восстановит дивиденды в будущем).

Краткий обзор компании

Ark Restaurants является оператором как собственных, так и арендованных ресторанов. Компания была основана в 1983 году, и ее рыночная капитализация в настоящее время составляет 67 миллионов долларов США, поскольку через свои дочерние компании она управляет 17 ресторанами и барами, 16 концепциями быстрого питания и предприятиями общественного питания. Инсайдеры владеют колоссальными 41,42% от общего количества акций в обращении, а это означает, что менеджмент является прямым бенефициаром хороших показателей цены акций.

В настоящее время в компании работает почти 2000 сотрудников, а инфляция заработной платы, а также увеличение затрат на сырье и эксплуатационные расходы привели к значительному снижению рентабельности, несмотря на значительный рост цен в меню. Но, несмотря на это, руководство недавно увеличило дивиденды до $0,1875 за квартал, в результате чего дивидендная доходность по себестоимости составляет 4,13%. Кроме того, компания почти полностью сократила баланс, а это означает, что компания готова в ближайшее время совершить новое приобретение. Тем не менее, очень важно отметить, что инвестиции в компании с микрокапитализацией, как правило, подвержены значительным рискам, поскольку они обычно не очень диверсифицированы (с точки зрения продуктов и рынков), как в случае с Ark Restaurants.

В настоящее время акции торгуются на уровне $18,27, что представляет собой снижение на 33,78% по сравнению с недавним максимумом в $27,59, достигнутым 29 декабря 2017 года. Такое падение цены акций отражает растущий пессимизм среди инвесторов (в основном из-за сокращения маржи и опасений потенциальной рецессии), несмотря на успешный процесс сокращения доли заемных средств и увеличение чистых продаж, чему способствовали не только повышение цен на меню для компенсации инфляционного давления, но и серия приобретений, которые компания осуществила в последние годы.

Недавние приобретения

В последние годы компании удавалось постепенно, но стабильно расти (за исключением 2020 и 2021 финансовых годов из-за ограничений, связанных с коронавирусом) благодаря серии приобретений, которые я резюмирую ниже.

- Rustic Inn в Дания-Бич, Флорида (2014 г.).

- Шакеры в Дженсен-Бич, Флорида (2016).

- Два оригинальных устричных дома: один в Галф-Шорс, штат Алабама, а другой в Спэниш-Форт, штат Алабама (2017 г.).

- JB’s на пляже в Дирфилд-Бич, Флорида (2019).

- Компания Blue Moon Fish в Лодердейле-бай-зе-Си, Флорида (2021 г.).

Эти приобретения, как правило, финансировались за счет долга, но компании уже удалось погасить значительную его часть, поэтому в обозримом будущем можно ожидать новых приобретений, особенно с учетом того, что на балансе имеются значительные денежные средства и их эквиваленты.

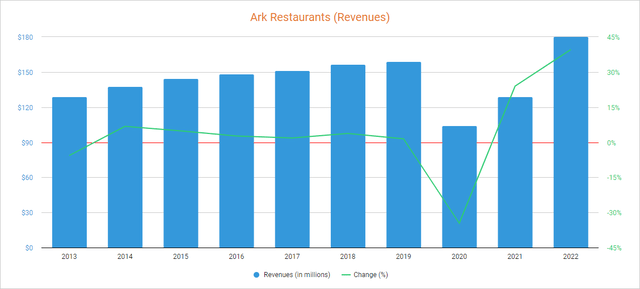

Приобретения и повышение цен на меню увеличили доходы в последние годы.

В последние годы компания Ark Restaurants добилась медленных, но устойчивых темпов роста, чему способствовали приобретения, и хотя в 2020 финансовом году выручка снизилась на 34,60% в годовом исчислении из-за обязательных ограничений, связанных с коронавирусом, в последующие два года она восстановилась, увеличившись на 23,95%. в 2021 финансовом году и еще на 39,56% в 2022 финансовом году, поскольку эти ограничения были сняты и цены на меню были повышены, чтобы компенсировать инфляционное давление.

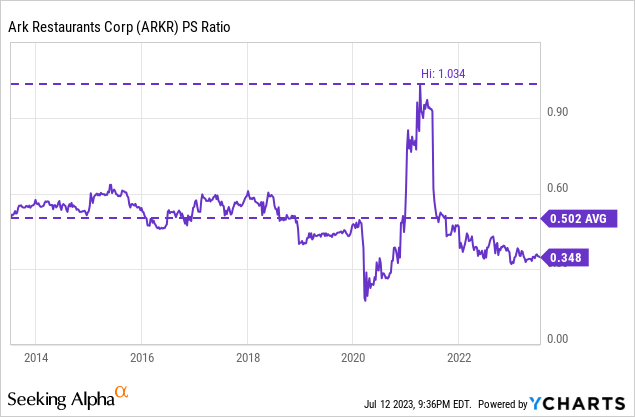

Более того, доходы продолжали расти в течение первого и второго кварталов 2023 финансового года, увеличившись на 7,64% и 5,39% соответственно по сравнению с теми же кварталами 2022 финансового года. Но, несмотря на этот рост, инвесторы остаются в стороне, поскольку инфляционное давление отрицательно. влияние на размер прибыли, что привело к резкому падению коэффициента P/S до 0,348. Это означает, что в настоящее время компания ежегодно генерирует 2,87 доллара дохода на каждый доллар, принадлежащий инвесторам в акциях.

Этот коэффициент на 30,68% ниже, чем в среднем за последние 10 лет, и представляет собой снижение на 66,34% по сравнению с десятилетним максимумом 1,034. В этом смысле инвесторы придают меньшую ценность продажам компании, несмотря на более низкий уровень долга, поскольку ее способность конвертировать эти доходы в реальные денежные средства серьезно страдает от увеличения операционных расходов. Кроме того, клиенты с низким доходом начинают реже посещать рестораны компании из-за снижения их покупательной способности, вызванного высокими темпами инфляции, а потенциальная рецессия в результате недавнего повышения процентных ставок для решения проблемы инфляции может еще больше усугубить ситуацию. проблема в краткосрочной и среднесрочной перспективе.

Сокращение маржи усиливается

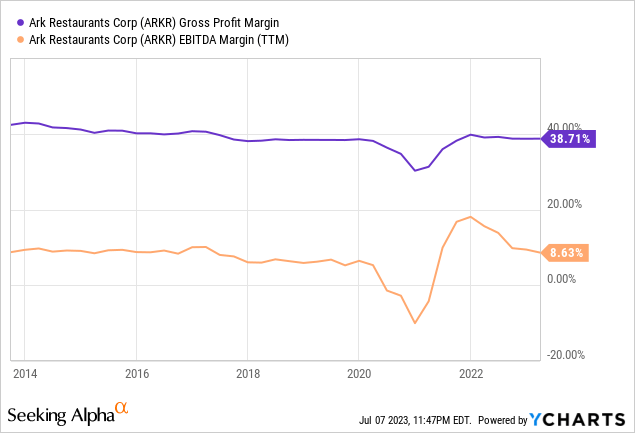

В целом компания добилась положительной и очень стабильной прибыли и рентабельности EBITDA на протяжении многих лет, но рост цен на сырьевые товары, эксплуатационных расходов и заработной платы из-за нехватки рабочей силы и инфляционного давления в настоящее время оказывает существенное влияние на рентабельность компании, несмотря на недавние цены в меню. поднимает.

Несмотря на то, что рентабельность валовой прибыли за последние двенадцать месяцев составила 38,1%, а маржа EBITDA за последние двенадцать месяцев составила 8,63%, валовая прибыль и рентабельность EBITDA снизились до 35,30% и 3,57% соответственно во втором квартале 2023 финансового года из-за упомянутые препятствия, и это представляет собой серьезную озабоченность для инвесторов, поскольку руководство уже начало замечать уменьшение количества посетителей среди населения с более низкой покупательной способностью, поскольку рост цен на меню происходит в то время, когда покупательная способность семьи разрушаются из-за высоких темпов инфляции, в то время как растущая обеспокоенность по поводу потенциальной рецессии приводит к более ответственному расходованию экономических ресурсов семей.

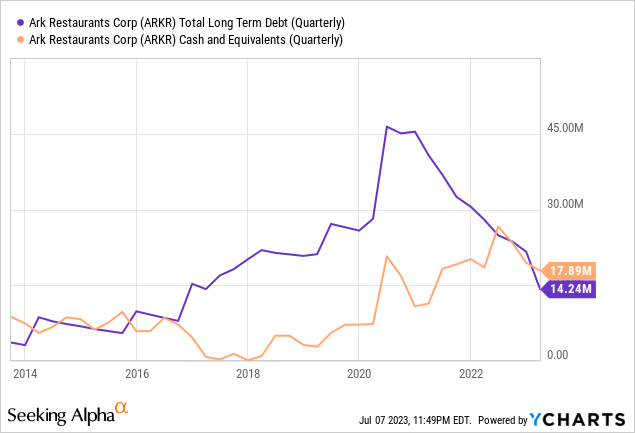

К счастью, в последние годы руководство предприняло значительные усилия по сокращению долгосрочной задолженности баланса, что резко сократило процентные расходы и обеспечило некоторый запас для преодоления текущих и потенциальных препятствий. По этой причине я твердо убежден, что компания готова выдержать текущие препятствия и даже потенциальную рецессию.

Процесс сокращения доли заемных средств почти завершен

За прошедшие годы компания накопила некоторую задолженность для осуществления приобретений, а в 2020 году из-за кризиса, вызванного пандемией коронавируса, сумма долга увеличилась еще больше до 45 миллионов долларов. Тем не менее, сокращение дивидендов в 2020 году и высокие денежные поступления от операционной деятельности в 2022 году позволили компании выплатить большую часть дивидендов до 14 миллионов долларов, что обеспечит ежегодную экономию по процентным ставкам в размере более 1 миллиона долларов в ближайшие годы.

Кроме того, этот уровень долга не представляет значительного риска для будущего компании, поскольку в настоящее время она владеет 17,89 млн долларов США в виде денежных средств и их эквивалентов, поэтому долг должен продолжать снижаться в обозримом будущем. Это должно позволить нынешним дивидендам быть устойчивыми в долгосрочной перспективе, хотя важно отметить, что существуют значительные риски в краткосрочной и среднесрочной перспективе из-за текущего сложного макроэкономического контекста.

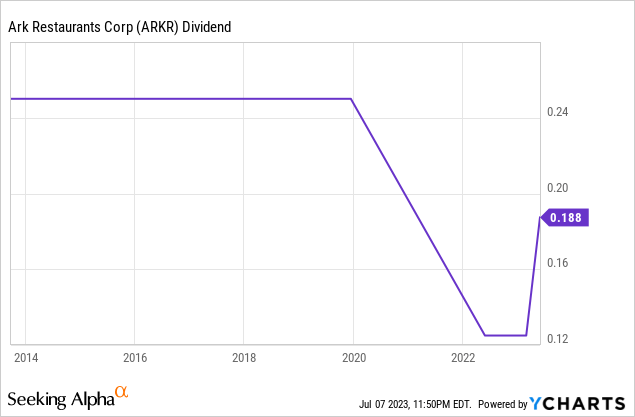

Высокая дивидендная доходность по себестоимости, сопровождающаяся краткосрочными рисками

Раньше компания выплачивала квартальные дивиденды в размере $0,25 на акцию, но дивиденды были отменены во втором квартале 2020 финансового года из-за сбоев, вызванных пандемией коронавируса. Тем не менее, компания восстановила квартальные дивиденды в размере $0,125 в июне 2022 года и увеличила их до $0,1875 во втором квартале 2023 финансового года.

Учитывая текущие годовые дивиденды в размере $0,75 на акцию и текущую цену акций в $18,17, дивидендная доходность в настоящее время составляет 4,13%, что весьма щедро, учитывая, что она все еще на 25% ниже той суммы, которую компания платила до пандемии коронавируса. Если руководство снова полностью восстановит квартальные дивиденды до $0,25, дивидендная доходность по себестоимости составит 5,50%, что будет очень высоким показателем, учитывая исторически низкие коэффициенты выплат наличными.

В следующей таблице я рассчитал способность компании покрывать дивиденды (и расходы по процентам) на протяжении многих лет, рассчитав, какой процент денежных средств от операций она направила на оба расхода. Таким образом, можно увидеть устойчивость дивидендов на примере реальных операций.

| Год | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Денежные средства от операций (в миллионах) | $11.9 | $11.3 | $7.6 | $10.4 | $9.6 | $10.6 | -$4.5 | $9.3 | $20.3 |

| Дивиденды выплаченные (в миллионах) | $3.3 | $4.2 | $3.4 | $2.6 | $3.4 | $3.5 | $1.8 | $0 | $0.9 |

| Процентные расходы (в миллионах) | $0.2 | $0.2 | $0.4 | $0.8 | $1.2 | $1.4 | $1.4 | $1.2 | $1.2 |

| Коэффициент выплаты наличных | 29% | 39% | 50% | 33% | 48% | 46% | — | 13% | 10% |

нажмите, чтобы увеличить

Как видно из таблицы выше, коэффициент выплат денежных средств на протяжении многих лет оставался на очень консервативном уровне благодаря скромным дивидендам и очень управляемому долгу (за исключением 2020 года из-за отрицательных денежных средств от операций). Что касается текущего финансового года, денежные средства от операционной деятельности были отрицательными и составили -0,9 миллиона долларов США в первом квартале (по сравнению с 3,9 миллиона долларов США в том же квартале 2022 финансового года) и 3,0 миллиона долларов США во втором квартале (по сравнению с 1,1 миллиона долларов США в том же квартале финансового года). 2022). Таким образом, компания продолжает оставаться прибыльной, хотя и с определенными трудностями из-за текущего сокращения рентабельности.

Лично я считаю, что деятельность компании на данный момент является устойчивой, но я считаю, что текущие дивиденды находятся под угрозой, поскольку сокращение маржи может продолжать усиливаться из-за высоких рецессионных рисков, связанных с текущим повышением процентных ставок. Но, несмотря на это, нынешние препятствия, похоже, носят временный характер, поскольку они напрямую связаны с текущей макроэкономической ситуацией, поэтому получение дивидендов в размере 0,25 доллара США (и, следовательно, дивидендная доходность по себестоимости ~ 5,50%) является вопросом времени. могут быть выплачены при коэффициенте выплат наличными ниже (или близком к) 50%, как это было в годы, предшествовавшие кризису коронавируса и последующему инфляционному кризису. По этой причине я считаю Ark Restaurants хорошей инвестиционной идеей для долгосрочных дивидендных инвесторов, обладающих достаточным терпением (и некоторой толерантностью к риску).

Риски, о которых стоит упомянуть

В целом я считаю, что риски, связанные с Ark Restaurants, несмотря на то, что она является компанией с микрокапитализацией, не слишком высоки благодаря надежности ее баланса (высокие денежные средства и их эквиваленты, а также низкий долг). Но все же есть определенные риски, которые я хотел бы подчеркнуть.

- Если инфляционное давление продолжит оставаться частью текущего макроэкономического ландшафта, рентабельность может оставаться низкой, поскольку производственные затраты могут продолжать расти. Кроме того, указанный сценарий будет сопровождаться дальнейшим повышением цен на меню, что продолжит негативно влиять на спрос со стороны социальных секторов с более нестабильной покупательной способностью.

- Потенциальная рецессия, вызванная недавним повышением процентных ставок, может оказать очень существенное влияние на деятельность компании, поскольку она, вероятно, окажет прямое влияние на потребительский спрос и ценовую власть компании.

- Если рентабельность прибыли и EBITDA останется сниженной в течение следующих кварталов, руководство может принять решение снова сократить дивиденды, поэтому текущую высокую дивидендную доходность следует рассматривать как временный рискованный дивиденд, а не как немедленную гарантию.

- Я также считаю, что важно следить за размыванием акций, поскольку количество акций в обращении выросло на 11% за последние 10 лет. Это означает, что каждая акция теперь представляет собой меньшую часть компании, и это может продолжаться в ближайшие годы, если учесть, что этот рост продолжался на протяжении многих лет.

Заключение

Несмотря на множество препятствий, с которыми компании пришлось столкнуться после вспышки пандемии коронавируса в 2020 году, баланс остается устойчивым, а денежные средства от операционной деятельности, хотя и слабые, остаются слегка положительными. В настоящее время компания сталкивается с основным препятствием, связанным с инфляционным давлением. Похоже, что цены на меню не могут продолжать расти такими же темпами, как раньше, поскольку в последнее время начинает отмечаться рост частоты посетителей, поэтому стабилизация прибыли зависит в первую очередь от того, как поведет себя инфляция в ближайшие кварталы. Но помимо этого у нас есть риск рецессии в результате недавнего повышения процентных ставок, что окажет прямое влияние на доходы компании из-за ослабления спроса.

Несмотря на эти препятствия и потенциальную рецессию, важно учитывать, что продажи выросли за эти годы (несмотря на текущие препятствия) благодаря приобретениям и что долг находится на очень управляемом уровне благодаря сокращению доли заемных средств, которое произошло с 2021 года, поэтому компания похоже, находится в хорошей форме, чтобы выдержать длительный период снижения рентабельности и даже потенциальную рецессию. Вот почему я считаю, что недавнее снижение цен на акции представляет собой хорошую возможность для долгосрочных дивидендных инвесторов, заинтересованных в высокой дивидендной доходности по затратам.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")