: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание:

Ранее я писал о Boxlight Corporation (NASDAQ:BOXL), поэтому инвесторам следует рассматривать это как дополнение к моим предыдущим статьям о компании.

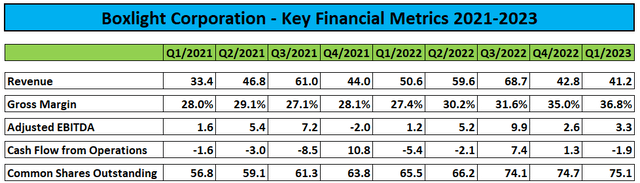

В прошлом месяце Boxlight Corporation или «Boxlight» сообщила о немного лучших, чем ожидалось, результатах первого квартала: как выручка, так и прибыльность превзошли сдержанные прогнозы руководства:

Поскольку ставки на контейнерные перевозки снизились почти на 85% по сравнению с пиком в сентябре 2021 года, консолидированная валовая прибыль в первом квартале в размере 36,8% выросла до нового рекордного максимума.

К сожалению, руководство не ожидает, что недавнее улучшение рентабельности закрепится, как было заявлено в ходе сеанса вопросов и ответов в ходе телефонной конференции (выделено автором):

Мы не верим, что сможем сохранить более высокую маржу от 34% до 37%, я думаю, что она снова снизится. Итак, мы продолжаем говорить о севере от 30%. Причина, по которой мы достигли даже большего, чем мы планировали, заключается в том, что мы хорошо поработали над поддержанием высоких цен.

Итак, как вы упомянули, мы увидели преимущества от снижения затрат и затрат на транспортировку, но мы также предприняли сознательные усилия по всей компании, чтобы попытаться сохранить эти более высокие цены. И это сработало, но мы начнем наблюдать гораздо большее ценовое давление. Мы уже начинаем понимать, особенно в этих более крупных возможностях, в этих более крупных тендерных процессах запроса предложений, нам придется быть немного более конкурентоспособными в ценообразовании. Итак, мы ожидаем, что в краткосрочной перспективе ситуация снизится, то есть в течение следующих нескольких кварталов. Опять же, мы считаем, что цифра выше 30%, но мы считаем, что 37%, вероятно, являются аномалией.

Кроме того, продажи упали почти на 20% по сравнению с прошлым годом, поскольку компания испытывала слабый клиентский спрос на всех рынках:

«Несмотря на сложный первый квартал и снижение спроса клиентов во всей отрасли, мы завоевали долю рынка на каждой из наших ключевых территорий и добились повышения прибыльности», — прокомментировал Майкл Поуп, председатель и главный исполнительный директор. «Наш рост скорректированной EBITDA на $2,1 млн по сравнению с первым кварталом 2022 года обусловлен нашей устойчивой рентабельностью валовой прибыли в 36,8%, самой высокой на сегодняшний день, и нашим стремлением поддерживать консервативный уровень операционных расходов.

Мы по-прежнему уверены в наших прогнозах на оставшуюся часть 2023 года и ожидаем скромного роста в течение всего года.

Поступление заказов в первом квартале на сумму $41,5 млн сократилось на 35% по сравнению с первым кварталом 2022 года.

На второй квартал руководство прогнозировало аналогичное снижение продаж по сравнению с прошлым годом, при этом выручка и скорректированная EBITDA, как ожидается, составят $50 млн и $4 млн соответственно.

Даже несмотря на то, что доходы в первом полугодии, как ожидается, значительно снизятся по сравнению с уровнями 2022 года, генеральный директор Майкл Поуп сохраняет оптимизм в отношении достижения годового роста продаж:

Наша уверенность в обеспечении роста выручки по итогам года основана на нашей глобальной системе продаж и увеличении числа крупных тендеров на ключевых мировых рынках.

Отрицательный операционный денежный поток в размере $1,9 млн представляет собой заметное улучшение по сравнению с прошлым годом, поскольку более высокая рентабельность более чем компенсирует существенное снижение доходов.

Компания завершила квартал с денежными средствами и их эквивалентами в размере $11,3 млн и непогашенной основной суммой долга в размере $49,3 млн по дорогостоящей кредитной линии с подразделением WhiteHawk Capital Partners («WhiteHawk»).

По итогам квартала Boxlight внесла изменения в условия кредитной линии (выделено автором):

Третья поправка была принята с целью финансирования Кредитором дополнительного срочного займа на сумму 3,0 миллиона долларов США («Дополнительный займ»). Дополнительный розыгрыш был профинансирован 24 апреля 2023 г., должен быть погашен не позднее 29 сентября 2023 г., не подлежит никаким штрафам за досрочное погашение и корректирует определенные условия Кредитного соглашения, включая добавление дат окончания тестового периода и соответствующего старшего кредитного плеча. Коэффициенты (как определено в Кредитной поправке) и пересмотр минимальных требований к ликвидности, которые Компания должна поддерживать в отношении определенных требований к базе заимствований (как определено в Кредитном соглашении), среди других корректировок.

В обмен на предоставление дополнительных средств и ограниченное освобождение от обязательств по ковенантам компания согласилась прекратить оставшиеся обязательства по кредитам с отсрочкой погашения.

Хотя руководство ожидает, что ликвидности будет достаточно для текущих потребностей в оборотном капитале и обслуживания долга, Boxlight придется разместить около $16 млн в виде привилегированных акций серии B, выпущенных в связи с приобретением Sahara Presentation Systems («Sahara») еще в 2020 году. самое ближайшее будущее (выделено автором):

(…) находящиеся в обращении наши привилегированные акции серии B могут быть выкуплены по выбору держателей в любое время или время от времени, начиная с 1 января 2024 года, после предварительного письменного уведомления держателей за 30 дней по цене выкупа, подлежащей оплате. в денежной форме, равной сумме (a) (10,00 долларов США), умноженной на количество выкупаемых привилегированных акций серии B («Погашенные акции»), плюс (b) все начисленные и невыплаченные дивиденды, если таковые имеются, по таким Погашенные акции.

От нас может потребоваться поиск альтернативных механизмов финансирования или реструктуризация условий соглашения с держателями привилегированных акций серии B на условиях, которые невыгодны для нас, если денежных средств и их эквивалентов недостаточно для полного выкупа привилегированных акций серии B.

Честно говоря, я не ожидаю, что бывшие владельцы Sahara вынудят Boxlight объявить потенциальное банкротство, потребовав немедленного выкупа наличными.

С другой стороны, трудно представить себе потенциальную реструктуризацию привилегированных акций серии B на выгодных для компании условиях.

В любом случае, поскольку в не столь отдаленном будущем вступит в силу опцион на выкуп привилегированных акций серии B, к этой истории добавился новый элемент риска.

Несмотря на не слишком блестящую ликвидность, Boxlight недавно объявила о программе обратного выкупа акций на сумму 15 миллионов долларов:

По мере развития нашего бизнеса мы ожидаем роста операционных денежных потоков, которые мы будем стратегически использовать для увеличения долгосрочной стоимости для наших акционеров, включая выкуп наших акций в периоды, когда мы торгуем ниже нашей внутренней стоимости», — прокомментировал Майкл Поуп, генеральный директор и председатель правления. в Бокслайте.

Но учитывая, что долговые обязательства исчерпаны, денежные потоки от операционной деятельности находятся под постоянным давлением из-за повышенных процентных выплат и необходимости создания запасов для сезонно более сильных второго и третьего кварталов, я не ожидаю существенного обратного выкупа акций в ближайшее время.

Также обратите внимание, что Boxlight подчиняется соглашению о минимальной ликвидности в размере 4 миллионов долларов США в рамках своей кредитной линии.

Во вторник компания объявила о решении провести обратное дробление акций в соотношении 1:8, чтобы восстановить соответствие требованию Nasdaq о минимальной цене предложения в 1 доллар:

Корпорация Boxlight (…) объявила, что ее Совет директоров утвердил обратное дробление обыкновенных акций класса А Boxlight в соотношении 1 к 8. (…)

Обратное дробление акций вступит в силу в 17:01 по восточному времени 14 июня 2023 года, а обыкновенные акции класса А откроются для торговли на фондовой бирже Nasdaq с поправкой на обратное дробление 15 июня 2023 года в соответствии с действующими правилами. торговый символ «BOXL».

Следовательно, количество находящихся в обращении обыкновенных акций сократится с 75,1 миллиона в конце первого квартала примерно до 9,4 миллиона.

Нижняя граница

Откровенно говоря, даже если принять во внимание недавнее улучшение рентабельности и низкую оценку компании, трудно радоваться перспективам Boxlight Corporation в будущем.

Со своей стороны, я не согласен с амбициозными ожиданиями руководства по ежегодному росту, несмотря на продолжающуюся слабость потребительского спроса.

Кроме того, ожидается, что возобновление ценового давления повлияет на валовую прибыль в ближайшем будущем.

Наконец, неопределенность относительно потенциального исполнения опциона на выкуп держателями привилегированных акций компании серии B в начале 2024 года, вероятно, будет оказывать давление на акции в будущем.

Учитывая эти проблемы, я бы посоветовал инвесторам оставаться в стороне и ждать, пока руководство выполнит свои амбициозные планы по продажам во втором полугодии и обратится к привилегированным акциям серии B.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")