: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Два-три года назад CytomX Therapeutics (NASDAQ:CTMX) была на пороге величия. Для этого было три вещи. Во-первых, у компании была новая условно активированная платформа конъюгата антитело-лекарственное средство (ADC), которую можно было использовать для воздействия на ранее не поддающиеся лечению белки. Во-вторых, у нее были крупные (на бумаге) партнерские отношения с несколькими крупными фармацевтическими компаниями. В-третьих, появились ранние данные, показывающие признаки эффективности ведущего кандидата пралузатамаба равтанзина (CX-2009) у пациентов с TNBC и HR+/HER2- раком молочной железы.

Платформа работает с использованием процесса маскировки/демаскировки, при котором часть ADC фиксируется на протеазе, когда она присутствует в микроокружении опухоли или рядом с ней, но избегает той же самой протеазы, когда она присутствует в здоровых клетках. Это белки, которые ранее были не поддаются лечению, поскольку они присутствовали как в опухолевых, так и в здоровых клетках. Эта платформа вызвала значительный интерес со стороны крупных фармацевтических компаний: с этой небольшой компанией стали партнерами Pfizer, AbbVie, BMS, Astellas и Amgen. В довершение ко всему, на ASCO 2021 компания представила убедительные данные первой фазы, которые продемонстрировали обнадеживающую противораковую активность, включая множественные частичные ответы при распространенных опухолях, подвергавшихся предварительному лечению, и приемлемый профиль токсичности. Данные фазы 2 как CX-2009 по раку молочной железы, так и CX-2029 по распространенному плоскоклеточному немелкоклеточному раку легкого и плоскоклеточному раку головы и шеи должны были появиться через несколько месяцев, и инвесторы ждали непредвиденной прибыли.

Однако к началу 2022 года компания была в руинах после считывания данных фазы 2 от этих кандидатов. С тех пор акции падали и так и не восстановились.

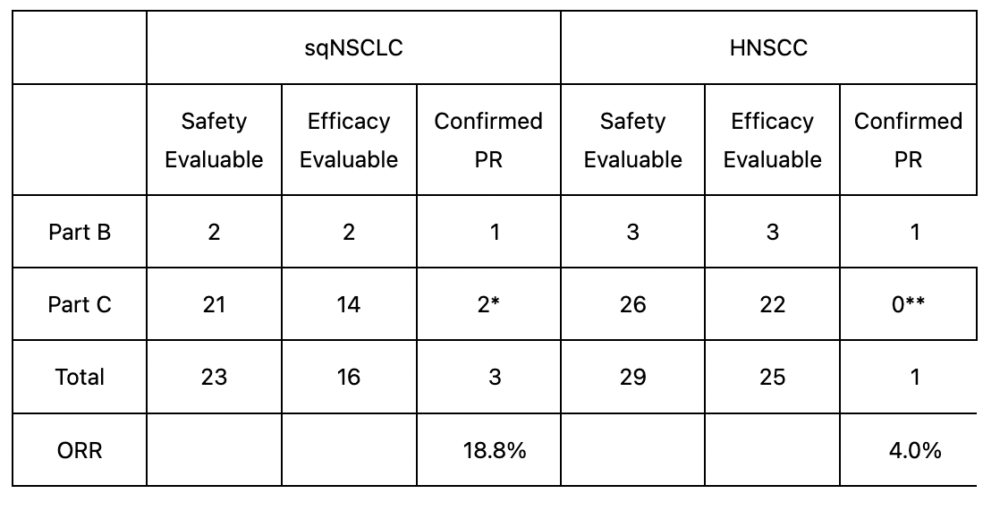

Промежуточные данные фазы 2 для CX-2029 были опубликованы в декабре 2021 года. Данные показали уровень объективного ответа 18,8% и уровень контроля заболевания 87,5% у пациентов с раком легких. Для больных раком головы и шеи эти показатели составили соответственно 4% и 56%.

ЧОО – это сумма полных ответов и частичных ответов, деленная на общее количество пациентов, выраженная в процентах. DCR — более широкий показатель, включающий не только CR и PR, но также пациентов со стабильным заболеванием, т. е. у которых опухоль не уменьшается и не прогрессирует. С помощью простой математики можно увидеть, что, когда DCR высокий, а ORR низкий, гораздо больше пациентов получают SD, чем PR или CR. Все было бы не так плохо, если бы показатель CR+PR находился хотя бы в приемлемой зоне. Тем не менее, в ходе судебного разбирательства не было отмечено CR и были получены следующие несколько PR:

Это было разочарование.

Шесть месяцев спустя CTMX объявила данные CX2009 по раку молочной железы. Данные снова были плохими. Хотя при раке молочной железы HR/HER2 наблюдались некоторые положительные результаты, в TNBC не было ничего хорошего. Вот данные:

- В CTMX заявили, что исследование достигло первичной конечной точки: частота объективного ответа составила более 10% при HR+/HER2-неамплифицированном раке молочной железы.

- Однако в группе B исследования частота объективного ответа составила менее 10% у пациентов с распространенным трижды негативным раком молочной железы.

- Впоследствии CTMX сообщил, что набор в группы B и C исследования будет прекращен.

- Исследование показало уровень клинической пользы 40%, а у пациентов медиана выживаемости без прогрессирования составила 2,6 месяца.

- Генеральный директор CTMX Шон Маккарти также заявил, что компания не планирует дальнейшее продвижение программы пралузатамаба-равтанзина в одиночку из-за текущих рыночных условий и будет искать партнера.

Несколько аналитических фирм понизили рейтинг акций. CTMX сократила штат сотрудников на 40%. К большому сожалению для компании, в марте этого года AbbVie отказалась от сделки CX2029, которую она заключила с CTMX в 2016 году. Акции резко упали.

Лишь в последние 6 месяцев CTMX демонстрирует некоторые признаки восстановления. Эти разработки проистекают из первоначального мастерства CytomyX как ведущего разработчика условно активированных антител, лидерства, которое было омрачено ее собственными плохими данными испытаний, а также более ранними проблемами с ее совместными работами BMS и PFE (старые новости, обсуждавшиеся в моем предыдущем репортаже, и, вероятно, не связано с какими-либо незавершенными моментами в технологии CTMX). Это сотрудничество показывает, что, хотя CTMX не удалось успешно провести собственное испытание, существует постоянный интерес к ее технологии условной активации и что эта технология имеет ценность.

В ноябре Regeneron подписала с CTMX авансовый договор на сумму 2–30 млн долларов США по объединению технологии условной активации CTMX с платформой Regeneron для разработки биспецифических антител Veloci-Bi. Соглашение требует, чтобы CTMX сотрудничал с Regeneron для идентификации и проверки условно активных биспецифических антител, после чего Regeneron возьмет на себя доклиническую и клиническую работу. Это сотрудничество выводит CTMX на очень раннюю стадию исследований и разработок, где она ранее продемонстрировала свои возможности.

Компании заявили, что эта технология потенциально может свести к минимуму нецелевые эффекты для терапии следующего поколения с участием Т-клеток, потенциально воздействуя на типы опухолей, которые исторически не реагировали на иммунотерапию.

В январе Moderna подписала соглашение с CTMX о сотрудничестве и разработке методов лечения онкологических и неонкологических заболеваний на основе мРНК. CTMX получила авансовый платеж в размере 35 миллионов долларов США, включая 5 миллионов долларов США на предоплаченное финансирование исследований, и имеет право на получение примерно до 1,2 миллиарда долларов США в виде будущих платежей за разработку, нормативные и коммерческие этапы.

В январе компания также получила промежуточный платеж в размере 5 миллионов долларов от Astellas после получения первого клинического кандидата по соглашению Probody T-Cell Engaging Bispecific (TCB). В том же квартале компания Bristol Myers Squibb также перевела свое партнерское нефукозилированное антитело Probody® Anti-CTLA-4, BMS-986288, из фазы 1 в фазу 2 клинических испытаний.

Эти события помогли акциям немного укрепиться. Они показали, что, несмотря на свое падение, CTMX по-прежнему обладал приличным технологическим совершенством, и что их платформа условной активации по-прежнему имела ценность. Однако ключевая проблема заключается в том, что эту ценность необходимо продемонстрировать хотя бы один раз в регистрационном клиническом исследовании. Делает ли это BMS или какой-то другой партнер, или же CTMX делает это самостоятельно, остается спорным. Но для того, чтобы компания раскрыла свою ценность, необходимо такое подтверждение концепции — не доказательство посредством сотрудничества, а посредством испытаний.

Финансы

Рыночная капитализация CTMX составляет $111 млн, а баланс денежных средств — $204 млн. Это редкий случай, который еще раз демонстрирует обоснованность моего мнения. Расходы на исследования и разработки снизились на 9,4 миллиона долларов за три месяца, закончившихся 31 марта 2023 года, до 21,2 миллиона долларов, а общие и административные расходы снизились на 2,6 миллиона долларов за три месяца, закончившихся 31 марта 2023 года, до 8,0 миллиона долларов. Такими темпами они финансируются на 5-6 кварталов.

Риски

Отсутствие подтверждения концепции, несмотря на 15-летний опыт работы на рынке, является их ключевым ограничением. Наличные, как ни странно, сейчас не проблема. Небольшая рыночная капитализация в сочетании с низкой волатильностью может создать некоторые проблемы для инвесторов.

Нижняя граница

Акции CTMX по-прежнему заслуживают внимания. Вторая фаза испытаний BMS может в конечном итоге привести к подтверждению концепции. Я буду оставаться в стороне, пока это не произойдет. Несколько лет назад я купил несколько акций по цене около 5 долларов за акцию и смог продать их с небольшой прибылью. Согласно моей стратегии, я сохранил часть акций, но вышел из них в январе прошлого года с небольшим убытком.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")