: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

То, что акции California BanCorp (NASDAQ:CALB) упали на 40% с начала года и упали почти на 21% только за последний месяц, не должно вызывать удивления. В начале этого года банковская отрасль столкнулась с серьезными проблемами, которые привели к роспуску некоторых банков, что привело к недоверию инвесторов к акциям сектора. Это очевидно из того факта, что банковский индекс S&P 500 снизился на 23% в 2023 году, что плохо сравнивается с индексом S&P 500 (SP500), который фактически вырос почти на 10%, когда я пишу эту статью.

Но сложное время на фондовом рынке не означает, что с банком что-то фундаментально не так, независимо от того, что происходит в отрасли. Здесь я беру его, чтобы взглянуть на компанию и увидеть, как расположены ее финансовые показатели, конкретно затрагивая некоторые аспекты, связанные с недавними банкротствами банков, чтобы оценить, что может быть с ней дальше.

Банк

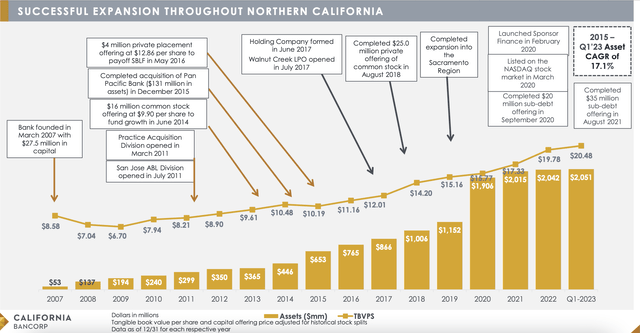

California BanCorp, созданная в 2007 году для обслуживания рынка Северной Калифорнии, имеет довольно небольшую рыночную капитализацию. Тот факт, что его рыночная капитализация составляет 118 миллионов долларов, является частью JPMorgan Chase & Co. (JPM) с 405 миллиардами долларов, который является крупнейшим банком по этому показателю, дает контекст для его размера.

Но маленький размер не обязательно означает низкую эффективность. В период с 2015 года по первый квартал 2023 года (первый квартал 2023 года) банк продемонстрировал хороший рост с совокупным годовым темпом роста (CAGR) 17% по кредитам и 17,2% по депозитам. Его активы увеличились в 40 раз с момента создания, а также обеспечили хорошую прибыль акционерам (см. диаграмму ниже). К чести компании является тот факт, что, несмотря на падение цены ее акций до самого низкого уровня с 2020 года, за последнее десятилетие доходность их акций все еще находится на уровне 48%.

Положительные стороны

Однако независимо от того, как они работали в прошлом, в наши дни существуют большие вопросы относительно устойчивости небольших региональных банков, основанной на конкретных критериях. К счастью для CALB, в этом отношении у него есть положительные стороны.

Во-первых, рассмотрим природу его месторождений. В отличие от банка Кремниевой долины, который имел большую концентрацию отраслевых дорогостоящих депозитов, CALB имеет диверсифицированную портфельную базу, которая не сконцентрирована ни в одной отрасли. Банк также уточняет, что у него нет «венчурного капитала или депозитов, связанных с криптовалютой». Упоминание криптовалют здесь важно, учитывая, что Silvergate Bank (OTC:SICP) пострадал из-за этого риска. Кроме того, он также гарантирует, что почти нет воздействия на сегменты, которые, скорее всего, пострадают от рецессии, такие как потребительские кредиты или кредиты для малого бизнеса, что также важно, учитывая текущее состояние экономики.

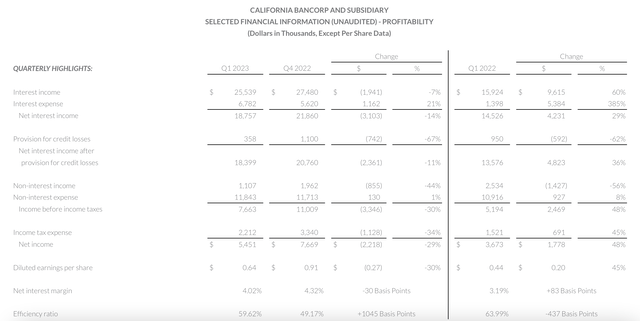

В первом квартале 2023 года чистый процентный доход (NII) также увеличился на 29% в годовом исчислении (год к году). В то же время чистый процентный доход (NII) упал на 14% в квартальном исчислении (QoQ), поскольку процентные расходы выросли. имели «более низкие остатки среднедоходных активов». Это также отражается на чистой процентной марже (NIM). Банк сообщил о снижении чистой процентной маржи до 4,02% в первом квартале 2023 года по сравнению с 4,32% в четвертом квартале 2022 года. Но на самом деле она выросла в первом квартале 2022 года, когда она составляла 3,19%, что придает ему более здоровый вид. Кроме того, в четвертом квартале 2022 года NIM продемонстрировал рост, что сильно отличается от того, что испытали такие компании, как SVB и First Republic, которые фактически пережили спад.

Риски

Отношение кредитов к депозитам банка на уровне 94,2% также значительно выше и сильно отличается от показателя SVB, который составлял 43%, что привело к инвестициям в облигации, что в конечном итоге привело к потере денег для банка. С другой стороны, сейчас спорно, не является ли показатель CALB слишком высоким показателем для банка. Если произойдет массовое изъятие депозитов, у него будет очень ограниченная сумма, которую он сможет выплатить своим вкладчикам. Стоит также отметить, что это число выросло как по сравнению с предыдущим кварталом, так и по сравнению с тем же кварталом прошлого года.

В первом квартале 2023 года в банке также наблюдалось снижение депозитов на 4% в квартальном исчислении (кв/кв), что могло бы вызвать беспокойство в любой другой момент времени, но банк связывает это с сезонным оттоком депозитов. Это приемлемо, учитывая, что такая же тенденция наблюдалась и в прошлом году. Кроме того, депозиты по-прежнему выросли на 7% в годовом исчислении.

Однако если разобраться в деталях снижения депозитов в последнем квартале, начиная с четвертого квартала 2022 года, можно увидеть, что количество беспроцентных депозитов сократилось на 71 миллион долларов. Скорее всего, они исчезнут, если появятся лучшие альтернативы парковым фондам, что, вероятно, уже происходит, и на что следует обратить внимание в тот момент, когда процентные ставки растут.

Доля беспроцентных депозитов в общем объеме депозитов существенно не снизилась, что является некоторым облегчением. Но этот показатель составляет 43,1% по сравнению с 45,3% в четвертом квартале 2022 года и 45,6% в первом квартале 2022 года. Это особенно актуально, поскольку тенденция этого года противоположна той, что наблюдалась в прошлом году. В первом квартале 2022 года этот процент последовательно вырос до 46,6% с 45,9% в четвертом квартале 2021 года и 45,6% в первом квартале 2021 года.

Или посмотрите на это по-другому. В прошлом году только 24,5 миллиона долларов из снижения депозитов пришлось на беспроцентные депозиты. Снижение было гораздо более равномерно распределено между денежным рынком, сберегательными и срочными депозитами. На этот раз снижение в большей степени коснулось беспроцентных депозитов.

Что дальше?

Это ни в коем случае не исчерпывающий анализ, но очевидно, что некоторые потенциальные риски очевидны. Это, конечно, смягчается положительными моментами банка, особенно по сравнению с некоторыми недавно обанкротившимися банками. Но большой вопрос: достаточно ли их? Я считаю, что это выжидательная тактика.

Может возникнуть соблазн купить акции, когда они падают. Коэффициент цены к прибыли (P/E) за последние двенадцать месяцев действительно выглядит привлекательным — 5,2x по сравнению с финансовым сектором, равным 8,8x. Но пока я бы этому сопротивлялся. Экономика США находится в застое, а процентные ставки все еще растут, что указывает на то, что в будущем могут возникнуть уязвимости. В частности, я хотел бы следить за тенденциями в его беспроцентных депозитах, особенно учитывая его высокое соотношение кредитов к депозитам. Я придерживаюсь рейтинга «Держать» CALB.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")