: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обычно, когда компания видит, что цена ее акций увеличивается более или менее вдвое, можно ожидать, что какие-то важные новости подтолкнут ее к росту. Но это не всегда так, особенно если говорить об очень маленьких компаниях. Одним из таких примеров бизнеса, который 25 апреля продемонстрировал огромный потенциал роста, была компания CXApp (NASDAQ:CXAI). Акции компании взлетели в течение дня, поднявшись на 117,2%, а затем закрылись на 98,7%. На первый взгляд, это может побудить некоторых инвесторов захотеть вмешаться исключительно потому, что волатильность может работать в их пользу. Но если посмотреть на фундаментальное состояние компании, становится ясно, что это не идеальная перспектива для инвесторов, которую стоит рассматривать в настоящее время.

CXApp — новый игрок на рынке

Если вы не знакомы с CXApp, я не могу вас винить. В конце концов, компания только что стала публичным предприятием, когда она объединилась с KINS Technology Group, корпорацией по приобретению специального назначения, которая, по сути, позволила ее инвесторам с легкостью вывести частную компанию на публичный рынок. До этой сделки публичное подставное предприятие, по сути, включало в себя некоторый капитал, а также историю операционных убытков. Теперь это законная компания, за которой стоит реальная деятельность.

По своей сути CXApp позиционирует себя как ведущую платформу для работы на рабочем месте, которая помогает обеспечить трансформационный опыт для людей, мест и вещей. Цель компании — помочь работодателям и работникам справиться с определенными трудностями, выявленными компанией. Что касается сотрудников, по мнению руководства, похоже, существует борьба между балансом работы и личной жизни, выбором работы и распространением инструментов на рынке, что в сочетании с отсутствием хороших вариантов приводит к разрыву связи с коллегами. . Со стороны работодателя есть преимущества от консолидации систем, расширения прав и возможностей сотрудников и предоставления руководству более качественной информации о повседневной деятельности.

Чтобы удовлетворить эти потребности, CXApp зарекомендовал себя как платформа, которая объединила сервисы, функции и функции стека технологий на рабочем месте в одно мобильное приложение. Конкретные услуги, которые выделило руководство, включают, помимо прочего, адаптацию сотрудников, планирование рабочих мест, планирование встреч, социальные сети, создание сетей и многое другое. В настоящее время платформа компании предназначена для клиентов в сфере финансовых услуг, здравоохранения, технологий и развлечений. И в подавляющем большинстве случаев он ориентирован на предприятия с численностью сотрудников более 500 человек. Все это он делает в основном благодаря своим 150 собственным функциям. Но он также имеет более 100 интеграций сторонних платформ, которые делают его полезным с другими технологиями, представленными на рынке.

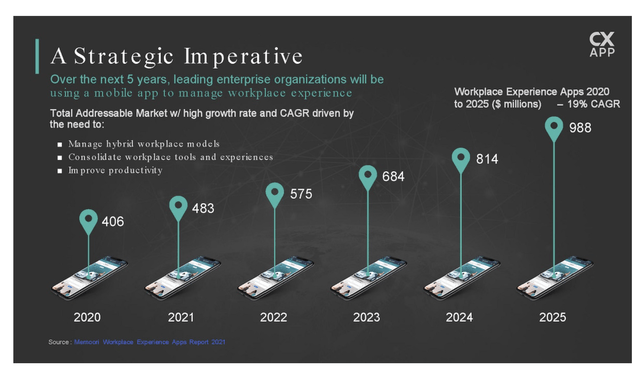

Сегодня даже руководство признает, что это небольшой рынок, на котором работает компания. По оценкам, к 2023 году стоимость категории «Опыт на рабочем месте» составит всего 684 миллиона долларов. Но рынок растет довольно быстро. К 2025 году он должен вырасти до $988 млн. Помимо того, что рынок небольшой, он еще и довольно фрагментирован. Например, в 2021 году выручка компании составила 6,37 миллиона долларов. И это несмотря на то, что в настоящее время у него есть как минимум один кампус в каждом из как минимум 250 городов, расположенных в 55 разных странах мира. Скорее всего, компании придется продолжать довольно быстрое расширение, чтобы набрать темпы роста доходов.

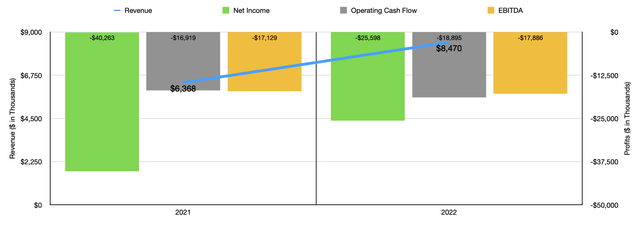

Это правда, что выручка в 2021 году почти втрое превысила 2,26 миллиона долларов, зарегистрированных в 2020 году. Но, к сожалению, в 2022 году выручка существенно замедлилась. В этом году она составила 8,47 миллиона долларов. Выручка – это одно, но совсем другое, на чем необходимо сосредоточиться, – это чистая прибыль компании. В прошлом году CXApp принес чистый убыток в размере $25,60 млн. По общему признанию, это было намного лучше, чем убыток в размере 40,26 миллиона долларов, понесенный в 2021 году. Другие показатели прибыльности компании также были далеко не идеальными. Операционный денежный поток фактически ухудшился с 2021 по 2022 год, превратившись с отрицательных 16,92 миллиона долларов в отрицательные 18,90 миллиона долларов. При этом EBITDA предприятия выросла с отрицательных $17,13 млн до отрицательных $17,89 млн.

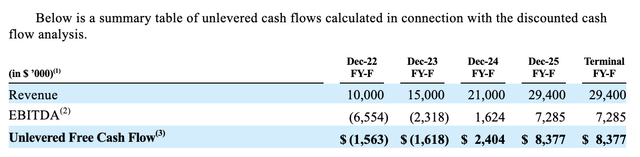

К чести руководства, фирма предоставила некоторые оценки того, как может выглядеть будущее. В 2023 году компания прогнозировала выручку в $15 млн. Но это было до того, как были учтены окончательные результаты за 2022 год. В этом прогнозе компания предполагала, что выручка в прошлом году составит 10 миллионов долларов. Это большая разница между прогнозом и реальностью. К 2025 году, если менеджмент будет прав, выручка должна достичь $29,4 млн. Это не совсем вдохновляющая цифра.

Когда дело доходит до прогноза, единственная цифра, которую предлагает руководство, — это EBITDA. По их оценкам, в этом году эта цифра будет отрицательной и составит 2,32 миллиона долларов. Но опять же, тот же прогноз предполагал отрицательные значения в $6,55 млн в прошлом году, когда фактический результат оказался отрицательным и составил $17,89 млн. Если руководство действительно окажется точным, то в следующем году EBITDA компании может стать положительной на сумму $1,62 млн, а затем вырасти до $7,29 млн в 2025 году.

Некоторых инвесторов может утешить тот факт, что балансовая стоимость компании составляет 64,51 миллиона долларов. Но это что-то вроде миража. Подавляющее большинство активов на ее счетах фактически представлены в форме гудвила и других нематериальных активов. Теоретически, в случае банкротства или чего-то в этом роде они будут стоить очень мало. Фактическая сумма денежных средств составляет около $13,49 млн, тогда как материальная балансовая стоимость компании составляет всего $1,43 млн. Это дает очень мало возможностей для взлетно-посадочной полосы и очень мало ресурсов, которые компания могла бы использовать для более быстрого роста.

Еда на вынос

Я могу понять, почему инвесторы в CXApp сейчас могут быть взволнованы. Замечательно видеть, как акции растут более или менее вдвое в течение одного дня. Но, похоже, за этим не стоит какой-то основной движущей силы. Кроме того, компания растет не так быстро, как можно было бы ожидать, учитывая ее небольшой размер и пространство, в котором она работает. Добавьте к этому незначительные активы на ее балансе по сравнению с рыночной капитализацией в 175,88 миллиона долларов, и я считаю, что с этого момента у акционеров мало существенного потенциала роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")