: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Momentus (NASDAQ:MNTS) является пионером в космическом секторе, предлагая спутниковые перевозки в космос, а также космические услуги, такие как размещение миссий на борту спутников компании. По сравнению с традиционным подходом к развертыванию спутника на заданной орбите с использованием специальной ракеты, MNTS может снизить затраты клиентов на запуск до 75% благодаря своей услуге совместного запуска и возможности доставки на последней миле.

Ожидается, что количество ежегодно развертываемых спутников увеличится на 50% в течение следующих трех лет, достигнув 5000 развертываний в год и годового дохода поставщиков космических транспортных услуг в размере 4 миллиардов долларов. Momentus обладает преимуществами в области технологий и услуг по сравнению с другими поставщиками развертываний, преимуществами, которые помогли компании заручиться поддержкой NASA и CalTech в качестве клиентов.

МНТС также разрабатывает дополнительные космические услуги, такие как увод спутников с орбиты. Ожидается, что количество спутников, срок эксплуатации которых подойдет к концу и потребуют вывода с орбиты, увеличится на 150% в течение следующих трех лет, достигнув 500 миллионов долларов годового дохода от услуг по выводу с орбиты. Рыночные возможности по сходу с орбиты обусловлены обеспокоенностью регулирующих органов по поводу рисков, которые несуществующие спутники представляют для функционирующих спутников и даже для пилотируемых миссий. В сентябре 2022 года Федеральная комиссия по связи США издала правила, требующие удаления спутников с орбиты в течение пяти лет после окончания их срока службы. В прошлом году космические агентства ЕС и Великобритании также приняли соответствующие меры.

Обладая технологическими преимуществами и списком клиентов, улучшающим репутацию, Momentus рассматривалась как привлекательная инвестиция при ее создании в качестве публичной компании в 2020 году. К сожалению, трудности с регулированием в начале 2021 года задержали планы запуска компании более чем на год. С тех пор новая команда управления Momentus добилась результатов, включая решение нормативных проблем и проведение полностью успешного запуска в январе 2023 года. Дальнейший успех миссий, запланированных на конец 2023 года, вероятно, укрепит репутацию компании как надежного партнера по развертыванию, ведущего монетизации портфеля заказов Компании на сумму $33 млн и существенного увеличения стоимости акций МНТС.

Q4:22 Финансовые показатели

- Доход. Q4:22 Доходы от несервисных услуг составили $120 тысяч. Доход от неуслуг возник в результате того, что клиент отменил планы полететь на борту будущей миссии Vigoride, в результате потеряв свой депозит. Выручка за весь год составила $299 тыс., что на 9,4% меньше, чем в предыдущем году. Мы прогнозируем, что Momentus начнет получать значительную выручку в 2023 году.

- Валовая прибыль. Валовая прибыль в 2022 году составила в среднем 82% за два квартала, когда Momentus зафиксировала выручку от услуг.

- Чистая прибыль по GAAP. Q4:22 Чистая прибыль по GAAP составила (24,44) миллиона долларов США. Показатели предыдущего года несопоставимы из-за влияния варрантов на чистую прибыль в 2021 году.

- Скорректированная EBITDA. Скорректированная EBITDA за весь год составила $ (67,20) в 2022 году. Показатели предыдущего года несопоставимы из-за влияния варрантов и примечаний на скорректированную EBITDA за 2021 год.

Комментарии и прогнозы руководства

- МНТС отмечает быстрый рост и устойчивый спрос на услуги по развертыванию спутников и услуги по их сходу с орбиты. Компания ссылается на независимых аналитиков, которые прогнозируют 50-процентный рост в течение следующих трех лет количества спутников, развертываемых ежегодно, и 150-процентный рост числа спутников, срок эксплуатации которых истекает и требует схода с орбиты. По прогнозам, к 2025 году объем услуг по развертыванию спутников достигнет 4 миллиардов долларов в год, а рынок вывода спутников с орбиты, по прогнозам, достигнет 500 миллионов долларов в год.

- В четвертом квартале 22 года Momentus подписала соглашения с FOSSA, постоянным клиентом, и двумя новыми клиентами: Учебным центром CubeSats Австралийского исследовательского совета и южнокорейской фирмой CONTEC.

- Компания считает, что ее успех в привлечении клиентов отражает технологические преимущества, которые Momentus имеет по сравнению со своими конкурентами, включая использование воды в качестве топлива и возможность размещать клиентские миссии на борту своих спутников.

- Компания Momentus установила график запусков Space-X на оставшуюся часть 2023 года. Транспортные средства Vigoride должны будут летать на борту самолетов Space-X в апреле и октябре. Оба рейса дают возможность протестировать новые технологии, разработанные Компанией. В апреле запланирована миссия Vigoride 6 для испытания новой солнечной батареи, которая в случае успеха может сократить затраты и сроки доставки. Несколько спутников-клиентов также запланированы к запуску в апреле. Полет Vigoride 7 в октябре запланирован для проверки возможностей компании по близкому сближению и маневренности, что является шагом к предоставлению дополнительных услуг на орбите. Компания обсудила новость о том, что Space-X повысила цены для провайдеров совместных поездок. Momentus защищен от повышения цен на определенный период времени благодаря фиксированной цене.

- Руководство сосредоточено на необходимости сохранения ликвидности до тех пор, пока операционный денежный поток не сможет поддерживать бизнес. Временный финансовый директор компании заявил, что, по его мнению, существующая ликвидность позволит финансировать операции до конца 2023 года.

Новости и события с конца квартала

- В январе 2023 года корабль Vigoride 5 компании был успешно запущен в полет Space-X с двумя клиентскими полезными нагрузками на борту, спутником Qosmosys и размещенным сервисом для Калифорнийского технологического института. Все системы на борту корабля работают должным образом, включая солнечную батарею.

- Корабль компании Vigoride 6 прошел окончательные испытания готовности к запуску и был доставлен на базу космических сил Ванденберг в рамках подготовки к запланированному на апрель запуску.

- В феврале Компания объявила об урегулировании коллективных исков по ценным бумагам, которые были поданы после проблем с регулированием в 2021 году и связанных с ними задержек с запуском. Momentus согласилась выплатить 8,5 миллионов долларов, из которых, как ожидается, не менее 4 миллионов долларов будут покрыты страховкой.

- В феврале Momentus объявила, что институциональный инвестор инвестировал 10 миллионов долларов в покупку акций и предварительно финансируемых варрантов на сумму 11,566 миллиона акций по цене 0,8646 доллара за акцию. Обратите внимание, что инвестор приобрел акции по цене выше текущей рыночной цены в 0,8252 доллара за акцию и выше сегодняшней цены в 0,72 доллара за акцию. Кроме того, инвестору были предоставлены варранты на покупку еще 11,566 млн акций по цене $1,15 за акцию. Варранты подлежат исполнению через шесть месяцев и остаются в силе в течение пяти лет.

- Momentus использовала приток денежных средств в размере 10 миллионов долларов для погашения обязательства по выкупу акций, причитающегося основателям компании, исключив это обязательство из своего баланса. Акции, приобретенные у учредителей, частично компенсируют акции, выпущенные в обмен на инвестиции в размере 10 миллионов долларов.

- После урегулирования судебных разбирательств и выкупа ответственности перед своими учредителями Momentus теперь может сосредоточиться на ведении своего бизнеса и обеспечении ценности для клиентов.

Оценка

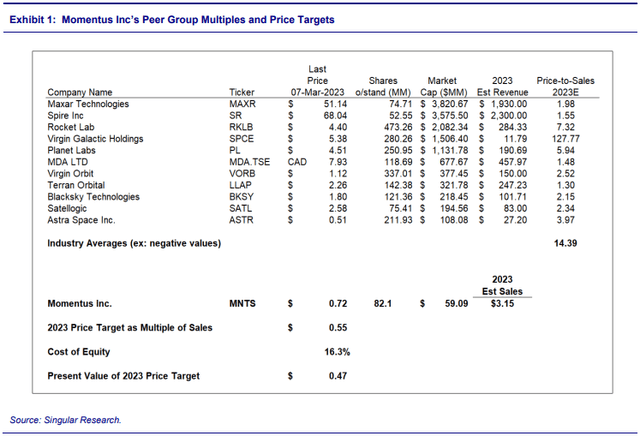

Поскольку МНТС в настоящее время не является прибыльной, мы используем форвардную цену/продажу в качестве показателя оценки для сравнения Компании с аналогами (см. Приложение 1).

Основываясь на среднем по отрасли коэффициенте 14,39x предполагаемых продаж в 2023 году и дисконтировании на стоимость собственного капитала Компании, мы получаем стоимость 0,47 доллара США за акцию. Эта стоимость ниже текущей цены акций Компании в размере 0,72 доллара США за акцию по состоянию на 7 марта 2023 года, что позволяет предположить, что основная часть стоимости Компании заключается в будущих доходах от конвертации ее существенного отложенного дохода.

Мы также оцениваем МНТС, используя модель DCF. Наша модель DCF использует прогнозируемые денежные потоки компании на период с первого по четвертый год и увеличивает EBITDA на фиксированные суммы в долларах в годы с пятого по девятый, поскольку процентные темпы роста неприменимы, учитывая отрицательные значения предыдущего года. Затем мы применяем средневзвешенную стоимость капитала в размере 18,65% и получаем значение 1,79 доллара.

Затем мы усредняем два значения 0,47 и 1,79 доллара, чтобы получить значение 1,13 доллара, которое затем округляем до 1,15 доллара.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")