: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Диссертация и введение

Riverview Bancorp, Inc. (NASDAQ:RVSB) стала свидетелем похвального роста чистого процентного дохода (NII) в течение двух кварталов подряд, второго квартала 2022 года и третьего квартала 2022 года. Во втором квартале 2022 года чистый процентный доход (NII) составлял 3,3%, а в Третий квартал 2022 года. Такое развитие событий совпадает с возможностью того, что банк достигнет самого высокого дохода и чистой прибыли за последнее десятилетие. По состоянию на декабрь 2022 года его общий доход составил $64,5 млн, что почти соответствует его самому высокому доходу в $65,5 млн годом ранее. Поскольку до конца финансового года (с апреля по март) осталось еще три месяца, чистая прибыль банка составляет $19,2 млн, с потенциалом превысить чистую прибыль в $21,8 млн, достигнутую в 2022 году. дивиденды с регулярными программами обратного выкупа для вознаграждения своих акционеров.

Несмотря на рекордно высокие доходы, последний квартал принес тревожные новости для Riverview Bancorp, Inc., поскольку ее депозиты значительно сократились почти на 124 миллиона долларов. Такое падение является поводом для беспокойства регионального банка, особенно с учетом продолжающейся инфляции и растущего нетерпения вкладчиков в управлении своими финансами. Для дальнейшего упрощения клиенты могут снимать средства в поисках большей прибыли или использовать свои сбережения для покрытия возросших повседневных расходов.

Riverview Bancorp, Inc. — банковская холдинговая компания, контролирующая Riverview Community Bank. Он обслуживает малый и средний бизнес, профессионалов и частных лиц, стремящихся увеличить свое благосостояние. Учреждение предлагает разнообразные депозитные продукты и услуги кредитования, включая коммерческий бизнес, недвижимость и потребительские кредиты. Он также предоставляет ипотечные брокерские услуги и обслуживание кредитов, а также услуги по управлению активами, такие как траст, планирование недвижимости и управление инвестициями.

Разочаровывающие темпы роста

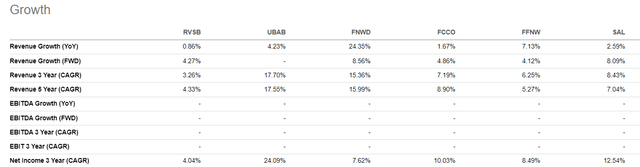

RVSB показывает исключительные результаты, если оценивать их по отдельности, но среди аналогов у него наблюдается самый низкий рост выручки на отметке 3 и 5 лет. По сравнению со средним показателем по отрасли в 11,6%, рост выручки за 3 года составляет всего 3,26%. То же самое можно сказать и о росте чистой прибыли, который является самым низким и составляет 4,04%, что значительно ниже темпа роста отрасли в 15,69%.

Столь резкую разницу можно объяснить неспособностью страны получать новые кредиты, несмотря на рекордные уровни наличных денег и депозитов, а также их вложение в ипотечные ценные бумаги и другие инвестиции. С 2020 по 2022 год, когда его депозиты увеличились на 35%, валовые кредиты увеличились всего на 11,5%. Это стало еще более тревожным, когда в третьем квартале 2022 года компания добавила всего 5 миллионов долларов, а за квартал до этого наблюдала снижение на 1,5 миллиона долларов.

Рост дивидендов, выкупов и улучшение качества активов

RVSB приостановил выплату дивидендов после событий, произошедших в 2008 году. Эта приостановка была окончательно отменена спустя семь лет в 2015 году, и с тех пор банк смог последовательно повышать дивиденды. За этот период ее дивиденды достигли совокупного годового темпа роста (CAGR) 19,2%, а дивидендная доходность за 12 месяцев (TTM) — 3,3%. Эта тенденция может продолжиться, поскольку банк имеет стабильный поток доходов и пока не планирует расширения.

Чтобы увеличить дивиденды, RVSB часто запускает программы обратного выкупа акций. В ноябре 2022 года компания объявила о программе обратного выкупа сроком на шесть месяцев и, согласно отчету за третий квартал 2022 года, выкупила 10 797 акций общей стоимостью 81 000 долларов США в рамках программы обратного выкупа в ноябре 2022 года по средней цене 7,51 доллара США за акцию.

Банк также добился исключительно хороших результатов в снижении соотношения неработающих кредитов к совокупным активам до 0,8% за последний 10-й квартал. Почти 100% этих кредитов гарантированы Администрацией малого бизнеса (SBA) и Министерством сельского хозяйства США (USDA). За 2022 и 2023 финансовые годы Riverview отменила резервы на покрытие убытков по кредитам более чем на 5 миллионов долларов, из которых 0,7 миллиона долларов относятся к текущему финансовому периоду. Банк также сохранил комфортный коэффициент достаточности капитала с учетом риска (коэффициент капитала 2 уровня) на уровне 16,7% и коэффициент капитала 1 уровня на уровне 10,1%. Это свидетельствует о его финансовой мощи.

Истощение депозитов за последние два квартала

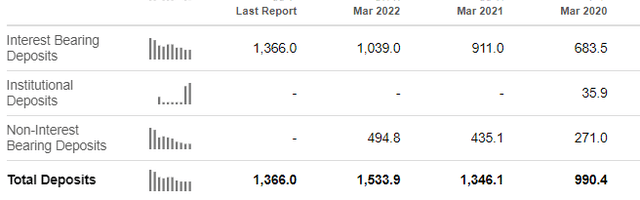

В третьем квартале 2022 года Riverview Bancorp, Inc. испытала значительное падение депозитов на 8,3%, вернув их к уровню 2021 года в 1,4 миллиарда долларов. Руководство объясняет это снижение ценами на депозиты и тем, что клиенты ищут более высокодоходные инвестиционные альтернативы, такие как счета денежного рынка, предлагаемые Riverview Trust Company. Это второе подряд падение депозитов, предыдущее составило всего около $6 млн, что вызывает беспокойство у менеджмента.

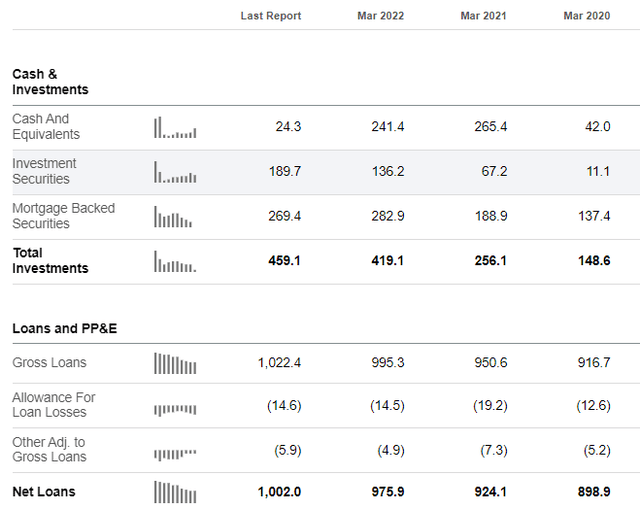

Большая часть депозитов, полученных банком за последние два года, была направлена больше на инвестиции и меньше на кредиты. Кроме того, в настоящее время у банка есть только 24,3 миллиона долларов наличными и их эквивалентами, и если снятие средств продолжится, он может быть вынужден ликвидировать свои инвестиции, что может повлиять на его отчет о прибылях и убытках, а также на его баланс.

Оценка

Небольшие банковские и страховые компании, как правило, имеют справедливую стоимость в пределах плюс-минус 25% от их балансовой стоимости из-за ограниченных перспектив роста или сложных возможностей расширения. Кроме того, большая часть их активов и обязательств отражены по справедливой стоимости. Но оценка RVSB с использованием балансовой стоимости может ввести в заблуждение из-за наличия нематериальных активов, которые создают разницу почти в 20% между балансовой стоимостью на акцию и материальной балансовой стоимостью на акцию.

Следовательно, я оцениваю его на основе соотношения цены и прибыли (P/E). Медианное значение P/E (TTM) в отрасли составляет 10x, а нормализованная чистая прибыль (TTM) Riverview составляет 15,6 млн долларов. В настоящее время в обращении находится 21,5 млн акций. Таким образом, внутренняя стоимость выглядит следующим образом:

| Подробности | Ценить |

| Нормализованная чистая прибыль (ТТМ) | $15.6 |

| P/E GAAP (ТТМ) | 10,0x |

| Стоимость собственного капитала | $155.9 |

| Количество размещенных акций | 21.5 |

| Внутренняя ценность | $7.3 |

нажмите, чтобы увеличить

Внутренняя стоимость в 7,3 доллара немного выше текущей цены в 7,18 доллара, что делает ее почти правильно оцененной рынком.

Заключение

Мнение об отслеживании запасов

Riverview увеличила свои депозиты в 2021 и 2022 годах, но, похоже, это были два года-исключения в медленном росте депозитов, кредитов и доходов. Банк не смог полностью использовать свои ресурсы, и то, как развивались последние два квартала, и макроэкономические перспективы, становящиеся все более мрачными с каждым днем перехода к высоким доходам и росту чистой прибыли, будут только ухудшаться. Учитывая это, я оставлю RVSB в своем списке наблюдения и буду ждать изменений в депозитах и росте доходов.

Инвестиционное мнение

По согласованию с рейтингом Quant по Seeking Alpha, моя текущая рекомендация по акциям — «Держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")