: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Возвращение к идеаномике – моя диссертация

Как я уже упоминал в своей предыдущей статье (Идеаномика: инвестирование в электромобили — это игра в ожидание) на сайте Ideanomics, Inc. (NASDAQ:IDEX), я по-прежнему верю, что у идеиномики большое будущее. Недавно компания создала новые партнерские отношения и расширяет свою деятельность в разных географических регионах, что может помочь Ideanomics стать выдающейся компанией в индустрии электромобилей. Эти изменения позволят Ideanomics быстро расти при условии, что в этом году они начнут продавать:

1. Трехлетнее партнерство с Google Cloud

2. Новая линия сборки автомобилей для Solectrac.

3. Выделение дочерних финтех-компаний

4. Географическая экспансия

Идеяномика уже довольно давно является убыточной, так когда и где мы проведем грань между тем, что хорошо и не хорошо, когда компания уже довольно давно является убыточной? Приведут ли эти изменения и партнерские отношения, наконец, к тому, что компания сможет увеличить продажи и доходы?

Стратегическое партнерство и географическое расширение

Прошло около 3 месяцев с момента моего последнего обновления Ideanomics, и за последнее время многое произошло. Для начала компания заключила трехлетнее партнерство с Google Cloud. Что это значит? Это означает, что они используют надежные и первоклассные технологии Google, чтобы использовать свои функциональные возможности искусственного интеллекта для сбора и анализа телематических данных и улучшения облачной платформы Ideanomics.

Следующая новость, которая, я думаю, будет очень интересна для пути Идеаномики к продажам. В октябре 2022 года Solectrac, дочерняя компания Ideanomics, запустит новую линию сборки автомобилей на заводе в Виндзоре, которая утроит производственную мощность электротягача e25 и сможет производить 4100 тракторов Solectrac с нулевым уровнем выбросов в год. Самое интересное то, что Ideanomics ожидает, что доход от Solectrac удвоится в 2023 году. Конечно, у Solectrac есть шанс удвоить свой доход в 2023 году, но без массового заказа этих электротягачей я не уверен, что доход будет «удвоен». в 2023 году. Однако, если (это человеческое «если») компания действительно получит крупный заказ на эти тракторы, то наличие новой сборки автомобилей с высокой производительностью определенно может способствовать достижению цели удвоения доходов за счет электромобилей Solectrac. В противном случае, я считаю, что сборка новых автомобилей не будет иметь большого значения, если никто не будет покупать продукцию Solectrac.

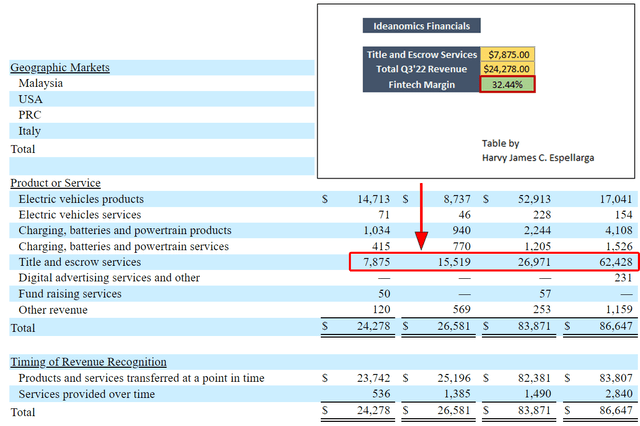

Ideanomics также выходит из финтех-бизнеса и находится в процессе выделения своих финтех-дочерних компаний JUSTLY и Timios. У меня есть две реакции на эти изменения: (1) учитывая, что Timios и JUSTLY составляют 32% доходов Ideanomics, является ли разумным решение выделять эти компании на этом этапе развития компании, где они работают с 3 -четверть потери? Конечно, они не собираются тратить значительную часть своих доходов, верно? (2) Я думаю, это хорошо, что они сосредоточили свое внимание на рынке электромобилей. Выход с рынка финансовых технологий позволяет компании сосредоточиться на производстве электромобилей, которое является основным источником дохода. В целом, я получил неоднозначную реакцию, прочитав новость о том, что они собираются выделить свои финтех-дочерние компании, зная, что это значительная доля доходов Ideanomics.

Ideanomics также привлекла DLL в качестве своего стороннего финансового партнера, который будет обслуживать дилерскую сеть Solectrac. DLL — глобальная финансовая компания с управляемым портфелем более 35 миллиардов евро. Solectrac может извлечь выгоду из этого партнерства благодаря программам рассрочки и лизинга DLL. Интересно то, что утверждение «…Solectrac продает устройства так быстро, как только может их производить». это правда, тогда сборка нового автомобиля будет иметь смысл, поскольку вы, как правило, захотите удовлетворить спрос, не так ли? Целевой рынок Solectrac — это специализированное сельское хозяйство, парки, муниципалитеты и университетские сегменты рынка своей продукции. Бритта МакСпарен, менеджер программы DLL, заявила:

«Мы очень рады сотрудничеству с Ideanomics и Solectrac, которое поможет ускорить электрификацию тракторной отрасли и продемонстрировать нашу приверженность принципам устойчивого развития»

— Пресс-релиз «Идеаномики»

Это означает, что их партнерство может помочь улучшить продажи их оборудования конечным потребителям, а в сочетании со сборкой новых автомобилей на заводе в Виндзоре (который должен утроить производственные мощности тракторов e25), у них должно быть мало возможностей. никаких проблем с обеспечением потребностей, если таковые имеются.

Несмотря на множество стратегических партнерств и изменений, Ideanomics рискует быть исключенной из листинга из-за правил листинга NASDAQ. Однако в ноябре 2022 года появилась новость о том, что NASDAQ дает компании дополнительные 180 дней на соблюдение правил листинга. Тем временем компания получила дополнительное финансирование в размере 20 миллионов долларов и потенциальное последующее выделение дополнительных 20 миллионов долларов для поддержки своих сегментов электромобилей. По словам Альфа Пура, генерального директора Ideanomics:

«Наша способность привлекать капитал обусловлена нашими высокими показателями, которые, я уверен, в конечном итоге отразятся на цене наших акций. Мы превосходим многих наших прямых конкурентов, когда дело касается получения доходов, производства и распределения».

— Пресс-релиз «Идеаномики»

Учитывая, что у компании не очень хорошие показатели продаж, можно смело заявить, что ее результаты будут отражать цену ее акций. Сейчас он торгуется на уровне $0,20, что на 82% меньше, чем с начала года.

Еще одна положительная новость от Ideanomics, которую я ценю, заключается в том, что ее дочерняя компания Energica расширяется на различные географические рынки, что может помочь Ideanomics расширить свое географическое присутствие за счет выхода на рынки Японии и Австралии. По словам Робина Маки, генерального директора Ideanomics Mobility:

«Этот новый выход на рынки Японии и Австралии будет способствовать, как мы ожидаем, сильному четвертому кварталу и долгосрочному стабильному росту доходов».

— Пресс-релиз «Идеаномики»

Я думаю, они смогут добиться этого, учитывая, что в Японии зарегистрировано более 10,3 миллиона двухколесных транспортных средств и более 83 000 мотоциклов с объемом двигателя более 250 куб.см. Кроме того, в отчете упоминается, что Австралия и Япония являются ценными рынками, на которые они могут выйти, поскольку обе страны достигли 15-летнего максимума с более чем 100 000 проданных новых единиц, что делает этот рынок отличным рынком для Energica со своими электромобилями премиум-класса.

Дочерняя компания Ideanomics, US Hybrid, расширяет сотрудничество с Toyota Tsusho America, Inc. для перевода существующих дизельных портовых транспортных средств и оборудования на водородные. На первый взгляд, на бумаге это звучит потрясающе. Нулевой уровень выбросов и преобразование дизельных портовых транспортных средств и оборудования в оборудование с нулевым уровнем выбросов — это звучит великолепно! Toyota Tsusho America, Inc. поможет США в создании гибридных транспортных средств, предоставив инженерно-конструкторские возможности для интеграции технологии водородных топливных элементов в портовые транспортные средства и оборудование. Хотя эти изменения и операции, несомненно, важны для окружающей среды, прибыль будет получена от модернизации существующих транспортных средств, перевода их на нулевой уровень выбросов и предоставления операторам простого и доступного способа подготовить свой автопарк к будущему и обеспечить соответствие нормативам. Честно говоря, это блестящий ход со стороны US Hybrid; вместо того, чтобы убеждать операторов автопарков покупать электромобили, они (идеаномика) будут получать доход за счет модернизации существующих транспортных средств. Конечно, нам еще нужно увидеть прогресс этого партнерства и доходы, которые оно приносит компании, поскольку это партнерство было заключено в декабре 2022 года, поэтому еще слишком рано делать серьезные выводы о том, как далеко оно зайдет.

Идеаномические риски

Учитывая все недавние стратегические партнерства и новости Ideanomics, мы будем говорить о рисках. Конечно, я мог бы сделать много прогнозных заявлений о компании и вероятности возникновения положительных и отрицательных последствий. Я думаю, что нам также следует обратить внимание на риски, связанные с идеаномикой:

- Что случилось с приобретением VIA Motors? Это меньший риск, но больше того, о чем следует подумать при инвестировании в идеаномику. Компания согласилась приобрести VIA Motors в августе 2021 года, но до сих пор не было никаких обновлений состояния или прогресса в плане приобретения компании.

- Риск исключения из листинга. Компания рискует быть исключенной из листинга NASDAQ, поскольку она не соответствует требованиям листинга. Несмотря на то, что им было продлено до мая 2023 года, мне все еще нужно увидеть, как компания сможет торговать акциями по цене 1 доллар в течение длительного периода времени, учитывая ее результаты.

- Хорошая позиция на рынке, но нам нужны продажи и снижение затрат. Я думаю, многие инвесторы согласятся с тем, что Альф Пур, генеральный директор Ideanomics, недавно установил отличные партнерские отношения и произвел изменения в компании. Я считаю, что они хороши, но нам нужен устойчивый рост выручки и более высокая прибыль (чего можно достичь за счет сокращения затрат и сокращения расходов). Прямо сейчас они находятся в прекрасном положении, чтобы создать возможность для импульса и роста за счет увеличения скорости производства для Solectrac, расширения в Японии и Австралии, а также сотрудничества с Toyota Tsusho по модернизации существующих автомобилей с дизельными двигателями и оснащению их водородными двигателями. система топливных элементов.

Я считаю, что решение их проблем заключается в следующем: (1) увеличить продажи и (2) снизить затраты, чтобы повысить прибыль компании. Это может показаться слишком простым, но подумайте об этом; если они получат крупный заказ на электротягачи и, возможно, успешно проведут работу на Energica в Японии и Австралии, они смогут решить проблему прибыльности и проблему исключения из листинга (что может вызвать некоторую уверенность у потенциальных инвесторов, которые хотят выйти на рынок электромобилей), и, что еще лучше, сохранить эту позицию, чтобы стать одним из крупных игроков на рынке электромобилей в ближайшие 3–5 лет.

Компания может улучшить свою валовую прибыль и операционную рентабельность, чтобы обеспечить более устойчивые результаты. По результатам третьего квартала 2022 года себестоимость выручки составила 24,9 миллиона долларов, что на 10,18% или на 2,3 миллиона долларов больше, что в основном вызвано увеличением доходов от продукции электромобилей в Китае во втором квартале 2022 года. Есть ли способы улучшить эту ситуацию? Да, предположим, что спрос увеличится, и они получат больше признания продаваемых ими электромобилей (будь то тракторы от Solectrac или двухколесные мотоциклы от Energica). В этом случае им придется либо повысить цены на свои продукты и услуги для электромобилей, либо найти более дешевые источники сырья, чтобы снизить затраты без ущерба для качества.

Конечно, это все предположения, но если мы увидим положительные эффекты этих недавних событий (партнерство и расширение), я думаю, что эффективность Ideanomics увеличится, и цена акций последует за этим.

Финансовые показатели и авторская оценка

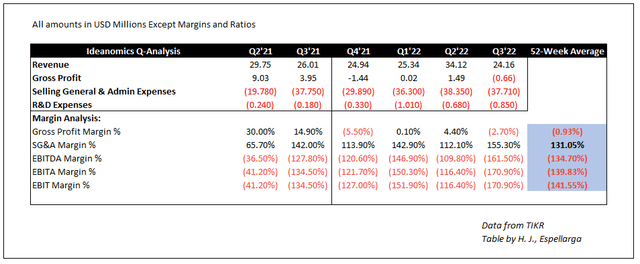

Компания не приносит такого большого дохода, а недавние новости о том, что они выделяют свои финтех-дочерние компании, нанесут удар по потоку доходов компании. Выручка компании по сравнению с прошлым годом не увеличивается. По результатам третьего квартала 2022 года выручка компании была на 7,66% меньше по сравнению с результатами компании за третий квартал 2021 года. Как вы можете видеть на изображении выше, у Ideanomics есть СЕРЬЕЗНАЯ проблема с прибыльностью: валовая прибыль едва достигает уровня безубыточности (технически при 52-недельном убытке), относительно высокие коммерческие и административные расходы, а рентабельность EBITDA, EBITA и EBIT при полной потере. Опять же, как уже упоминалось ранее в разделе «Риски», я думаю, что эту проблему можно решить за счет сильной выручки.

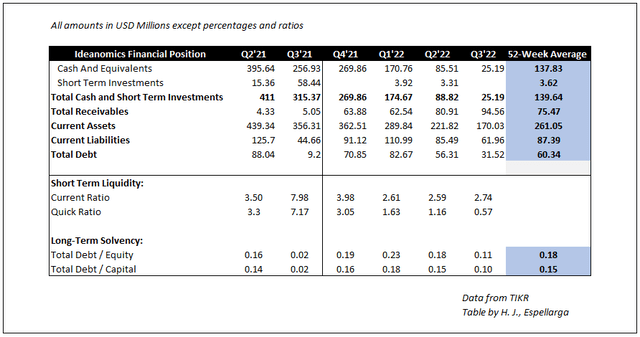

На счету Ideanomics 25 миллионов долларов денежных средств и краткосрочных инвестиций, 94 миллиона долларов общей дебиторской задолженности, 170 миллионов долларов текущих активов, 61 миллион долларов текущих обязательств и 31 миллион долларов общего долга. Я бы не сказал, что у компании сильные финансовые показатели, учитывая, что за 5 кварталов она потеряла чистую прибыль и снизилась рентабельность. Тем не менее, у них здоровый коэффициент текущей ликвидности, нет проблем с краткосрочной ликвидностью, относительно низкие долги и низкий коэффициент ликвидности, что означает, что они могут без проблем погасить половину своих текущих обязательств.

У меня есть два сценария с идеаномикой: мой случай с медведем и быком. Медвежий вариант – избегать акций или фиксировать прибыль, если вы держитесь за свою дорогую жизнь с помощью этих акций. Это означает, что (1) если они не решат проблему исключения из листинга по крайней мере за две недели до крайнего срока, это уже плохой знак, (2) если они продолжат оставаться убыточными после своих недавних партнерских отношений, это опять же уже плохой знак, (3) если предположить, что их доходы будут аналогичны тем, которые они имели в течение первого-третьего квартала 2022 года, это плохой знак, и пришло время фиксировать прибыль.

Однако, если вы оптимистичный инвестор и все идет по плану Ideanomics, моя целевая цена в случае Bull будет составлять 1 доллар на 2023 год. Почему, спросите вы? Ну, для начала: (1) доход Solectrac удвоится; компания упомянула, что они продают то количество тракторов, которое производят, поэтому, если они утроят свое производство через завод в Виндзоре, их продажи электромобилей наверняка увеличатся, (2) мы также можем ожидать увеличения доходов от Energica после их расширения в Японии и Австралии, так что это будет способствовать увеличению выручки компании, (3) если упомянутые выше пункты будут достигнуты, то компания может приблизиться к соблюдению правил листинга NASDAQ, полностью решая проблему, что приведет к установлению целевой цены в 1 доллар, или увеличение на 400% для моего бычьего случая.

Дополнительная информация, я могу сильно ошибаться в этих предположениях. Тем не менее, Альф Пур, генеральный директор компании, недавно распространял тенденцию It’s #AboutTime на Ideanomics в своем аккаунте в Твиттере (ПРИМЕЧАНИЕ: я не полагаюсь на тезис, основанный на твите в Твиттере, это глупо. Я только что нашел это). интересно посмотреть, насколько он оптимистичен в отношении идеиномики: либо он действительно оптимистичен, либо это просто пиар-ход, направленный на повышение цены акций компании). Как вы думаете, он уверен в спасении идеаномики? Если нет, то почему он удваивает внимание к «Идеаномике» и думает, что ее дочерние компании показывают/покажут многообещающие результаты? Пришло время #AboutTime, чтобы добавить больше? Или #AboutTime продавать? Что вы думаете?

Тем не менее, я дал компании вариант «Медведь» и «Бык», но стремлюсь присвоить ей рейтинг «Держать», поскольку я склоняюсь к варианту «Медведь», предполагая, что вариант «Медведь» более вероятен между ними; По моему мнению, в случае с Быком слишком много вопросов. Я не несу ответственности за ваши (ваши, читатели) инвестиционные решения, поэтому проведите собственное исследование.

Окончательный взгляд на идеаномику

В целом, я не уверен в том, как работает Ideanomics, поэтому ставлю рейтинг «Держать». Компания терпит огромные убытки и не обеспечивает должного объема продаж. Конечно, они занимают важные позиции, но компании сейчас нужны продажи и избежание проблемы исключения из листинга. Они должны решить проблему делистинга к маю 2023 года, сроку выполнения требований NASDAQ. Им также необходимо обеспечить некоторые заказы на свои продукты и услуги для электромобилей. В противном случае я не вижу, чтобы они изменили ситуацию. Однако, если в этом году им удастся добиться продаж, это может легко стать поворотным моментом для компании, если все пойдет по плану. Я буду внимательно следить за идеяномикой и посмотреть, что будет дальше с компанией.

Спасибо за чтение. Я ценю ваше время, хорошего дня!

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")